$BBRM LK Q2 2025: Marco Polo Grup

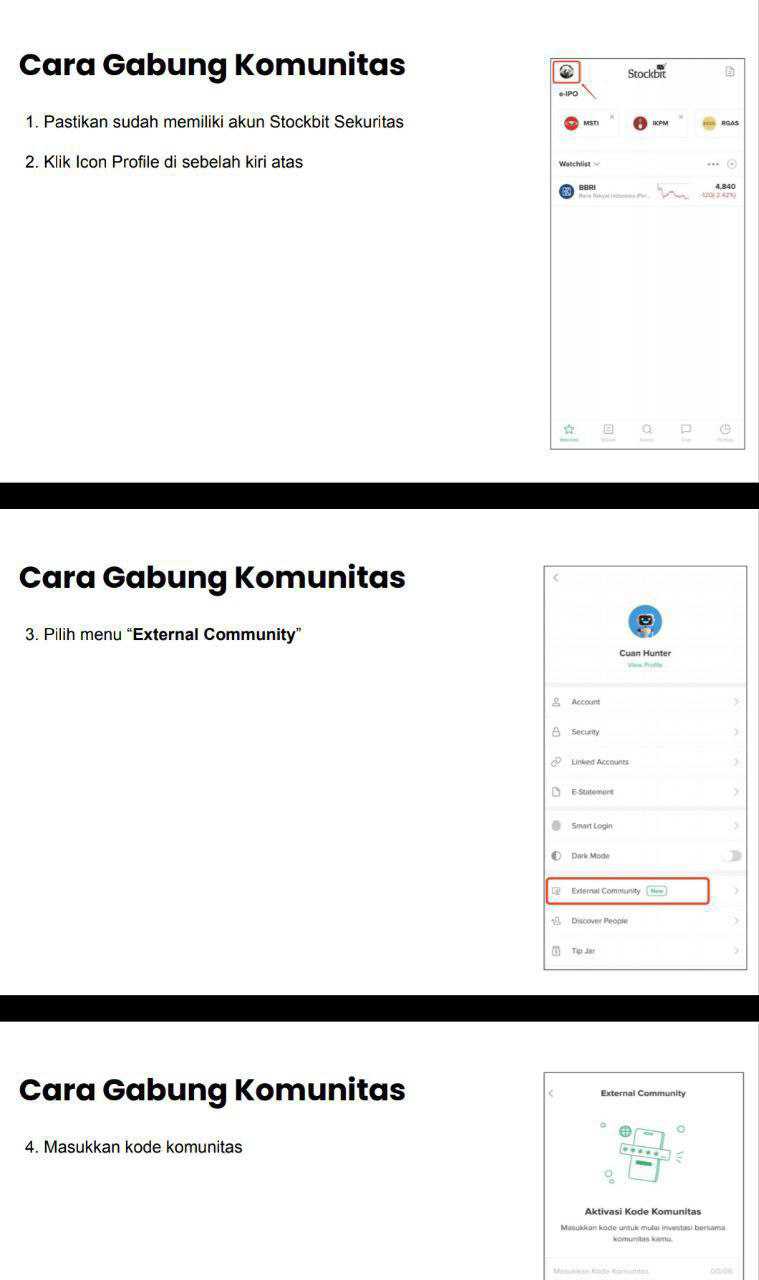

Request salah satu user Stockbit bukan di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Pelayaran Nasional Bina Buana Raya Tbk adalah contoh perusahaan pelayaran yang kecil dari sisi jumlah karyawan tapi punya cerita yang kompleks dan menarik. Perusahaan ini berdiri sejak 7 Februari 1998 lewat Akta Notaris No 1 milik Augi Nugroho Hartadji SH dan disahkan oleh Menteri Kehakiman pada 22 September 1998. Sejak tahun berdiri itu juga perusahaan langsung beroperasi komersial. Markas besarnya berada di TCC Batavia Tower One lantai 8, Jalan KH Mas Mansyur Kav 126 Jakarta Pusat, sementara kapal-kapalnya beroperasi di perairan domestik maupun luar negeri. Jumlah karyawannya per Juni 2025 hanya 10 orang, angka yang terasa sangat kecil untuk ukuran emiten yang sudah melantai di bursa. Jadi terlihat jelas bahwa operasionalnya bertumpu pada kontrak sewa kapal, jaringan vendor dan pihak berelasi, bukan tenaga kerja internal yang besar. Upgrade skill https://cutt.ly/Ve3nZHZf

Bisnis yang dijalani perusahaan ini berangkat dari akta anggaran dasar yang memberi ruang luas, mulai dari jasa pelayaran, angkutan laut, agen kapal, sewa kapal tugboat, penyewaan peralatan pelayaran, angkutan laut dalam negeri, sampai charter kapal offshore, bahkan transportasi sungai dan danau untuk barang tertentu. Namun praktiknya sekarang fokusnya ada di penyewaan tongkang self propelled barge dan kapal offshore support. Cara mereka mencatat revenue juga jelas dan sederhana, charter hire diakui secara straight line sesuai jumlah hari dalam kontrak charter. Jadi ketika ada kontrak sewa jangka panjang, perusahaan punya kepastian arus kas yang stabil. Pelanggan utama yang konsisten memberi kontribusi di atas 10% revenue antara lain Synergy Marine, Medco E&P Natuna, Bahtera Adhiguna, dan Meindo Elang Indah. Selain itu ada nama lain seperti MP Offshore Pte Ltd dan PKR Offshore Co Ltd yang juga masuk ke dalam daftar kontrak.

Yang membuat struktur pendapatan perusahaan ini unik adalah dominasi transaksi dengan pihak berelasi yang masuk ke dalam lingkup Marco Polo Group. Data menunjukkan pada semester pertama 2024, revenue dari pihak berelasi mencapai USD 3,65 juta atau hampir 60% dari total pendapatan. Angka ini sangat besar untuk ukuran perusahaan pelayaran publik. Di semester pertama 2025 nilainya turun drastis menjadi USD 1,03 juta atau sekitar 15% revenue, tapi tetap mengindikasikan adanya ketergantungan pada jaringan grup yang sama. Tidak hanya di revenue, sisi pengeluaran juga banyak terkait pihak berelasi. Ada utang usaha ke PT Marcopolo Shipyard dan Marco Polo Marine Ltd sebesar USD 286 ribu di 2025, ada juga akuisisi kapal dari PT Marcopolo Shipyard, PT Marco Polo Indonesia, dan Marco Polo Offshore Pte Ltd. Perusahaan sendiri menyatakan transaksi ini dilakukan dengan syarat dan ketentuan normal seolah-olah dengan pihak ketiga, tapi wajar bila muncul pertanyaan soal independensi dan potensi konflik kepentingan.Upgrade skill https://cutt.ly/ge3LaGFx

Laba bersih perusahaan ini juga punya cerita tersendiri. Di semester pertama 2024 laba bersih tercatat USD 4,82 juta, sementara di periode sama 2025 turun menjadi USD 2,72 juta. Sekilas terlihat penurunan tajam, tapi kalau dibongkar lebih dalam ternyata laba 2024 didongkrak oleh pos Other Income sebesar USD 2,49 juta. Dari angka itu sekitar USD 2,47 juta murni berasal dari write off utang kepada pihak berelasi. Itu jelas non cash gain dan tidak akan terjadi berulang tiap tahun. Artinya laba 2024 terlihat gemuk tapi tidak berkualitas tinggi. Sebaliknya laba 2025 lebih kecil tapi lebih jujur mencerminkan hasil operasional sehari hari. Earnings per share juga turun dari USD 0,000568 ke USD 0,000321, selaras dengan penurunan laba bersih. Jadi kalau investor melihat secara mendalam, profit 2025 lebih sehat meski terlihat lebih ramping di laporan keuangan.

Kualitas laba ini bisa langsung terlihat dari arus kas operasional. Di 2024 operating cash flow cuma USD 1,14 juta, jauh di bawah laba bersih USD 4,82 juta. Diskrepansi ini muncul karena laba banyak ditopang oleh keuntungan non cash dari write off utang. Sedangkan di 2025, laba bersih USD 2,72 juta justru disokong operating cash flow yang lebih besar USD 3,39 juta. Ini artinya laba 2025 benar benar terkonversi menjadi uang tunai. Bahkan posisi kas perusahaan meningkat signifikan. Cash and cash equivalents naik dari USD 9,40 juta di akhir 2024 menjadi USD 11,71 juta di pertengahan 2025. Bahkan masih ada deposito berjangka restricted USD 590 ribu yang dijadikan jaminan kontrak charter kapal. Kenaikan kas ini terjadi meski perusahaan tetap mengeluarkan dana investasi USD 664 ribu untuk fixed assets dan pembayaran utang USD 450 ribu. Dengan kata lain arus kasnya kuat, likuiditasnya aman, dan pembiayaan ekspansi masih berjalan.

Aset total perusahaan naik menjadi USD 45,58 juta di 2025 dari USD 43,26 juta di akhir 2024. Dari angka itu fixed assets menyumbang USD 29,79 juta dengan komposisi utama kapal, kendaraan, peralatan kantor, dan proyek pembangunan kapal baru AHTS yang progresnya baru 9,5%. Nilai kapal kapal ini diasuransikan sebesar USD 40,5 juta, cukup untuk melindungi nilai aset dari risiko. Manajemen juga menegaskan tidak ada indikasi impairment. Di sisi lain liabilitas justru turun dari USD 5,26 juta menjadi USD 4,86 juta. Komposisi utang bank terbesar datang dari kredit PT Bank Mandiri sebesar USD 3,75 juta untuk biayai Self Propelled Barge 12 ribu DWT. Utang ini dijamin dengan hipotek kapal dan AHTS MP Endurance serta corporate guarantee dari PT Marco Polo Indonesia. Covenant bank yang mewajibkan DSCR minimal 1x, DER maksimal 3x, dan operating cash flow positif semuanya berhasil dipenuhi. Jadi dari sisi kesehatan keuangan, perusahaan ini tergolong aman.Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau melihat dari kacamata risiko, memang ada beberapa red flag. Pertama, ketergantungan pada pihak berelasi terlalu besar. Revenue, aset, utang, sampai corporate guarantee semuanya masih dalam lingkup Marco Polo Group. Selama hubungan ini harmonis, perusahaan bisa survive dengan mudah, tapi kalau terjadi pergeseran arah strategi di induk, posisi BBR bisa terancam. Kedua, adanya non recurring income besar di 2024 membuat analisis kinerja jadi bias. Jika investor tidak hati hati, mereka bisa mengira perusahaan punya pertumbuhan laba besar, padahal kenyataannya hanya sekali lewat karena write off. Ketiga, kewajiban imbalan kerja meski kecil USD 15 ribu tapi belum ada dana yang disisihkan. Jika nanti jumlah karyawan bertambah atau regulasi makin ketat, bisa jadi beban tambahan.

Namun di luar itu ada hal yang membuat perusahaan ini unik. Fokusnya pada niche market self propelled barge dan offshore support vessel menjadikannya pemain di segmen yang tetap dibutuhkan industri migas dan kargo berat. Hubungan erat dengan Marco Polo Group juga bisa dipandang sebagai kekuatan karena memberikan fleksibilitas finansial, seperti konversi utang menjadi saham saat rights issue atau transfer aset di harga buku. Pemegang kendali jelas PT Marco Polo Indonesia dengan kepemilikan 42,20% Seri A dan 57,80% Seri B, disusul Nam Cheong Pioneer 12,58%, Sinar Bintang Makmur 7,50%, Latip 14,69% di Seri A, serta publik yang memegang sekitar 20% Seri A dan 42% Seri B. Latip sendiri bukan hanya Presiden Komisaris tapi juga pemegang saham dan penyewa kantor untuk perusahaan. Jadi kontrol manajemen dan finansial sepenuhnya ada di orbit Marco Polo Group dan orang orang dekatnya.

Kalau bicara soal Marco Polo Group sendiri, asal usulnya bisa ditarik ke Singapura tahun 1991 saat Lee Wan Tang mendirikan Marco Polo Shipping Co Pte Ltd dengan hanya tiga kapal tugboat dan tongkang yang dipakai mengangkut material konstruksi dari Indonesia ke Singapura. Pada 2003, bisnis ini diwariskan ke anaknya Sean Lee Yun Feng yang kemudian menjadi tokoh penting dan masih menjabat sampai sekarang. Ia mendirikan Marco Polo Shipyard di Batam pada 2005 dan Marco Polo Marine Ltd pada 2006. Sejak 2009 bisnis mereka meluas ke offshore support vessel. Marco Polo Marine Ltd listing di Bursa Singapura sejak 2007 dan kemudian naik ke papan utama pada 2009. Kini perusahaan punya dua pilar utama, shipping dan shipyard. Shipping mereka fokus pada charter OSV di Thailand, Malaysia, Indonesia, Myanmar, sampai Taiwan. Shipyard mereka di Batam dipakai untuk pembangunan, perawatan, dan konversi kapal.Upgrade skill https://cutt.ly/ge3LaGFx

Kinerja keuangan grup ini juga cukup kuat setelah restrukturisasi 2017. Tahun 2024 misalnya mereka mencatat posisi net cash S$34,9 juta dengan adjusted net profit S$26,3 juta. Revenue memang turun tipis jadi S$123,5 juta, tapi dalam lima tahun pendapatan charter kapal tumbuh dari S$13,6 juta jadi S$71,9 juta atau CAGR 39,5%. Grup ini bahkan sudah masuk ke energi terbarukan lewat kontrak offshore wind di Taiwan dan Korea, serta menyiapkan kapal CSOV hibrida baterai yang siap beroperasi pada 2025. Shipyard di Batam juga jadi yang pertama di Indonesia mendapat sertifikasi green ship recycling ISO 30000:2009. Jadi tidak heran kalau Marco Polo Group dilihat sebagai jangkar kuat untuk BBR, sekaligus menegaskan bahwa kelangsungan BBR memang sangat terkait dengan arah strategi induk.

BBRM membagi operasionalnya ke dalam dua segmen besar, yaitu self propelled barge dan offshore support vessel. Segmen ini jadi dasar manajemen dalam menilai kinerja dan membagi alokasi sumber daya. Sementara dari sisi entitas hukum, grup ini punya anak usaha yang konsolidasi penuh ke laporan keuangan. Ada BBR Shipping Pte Ltd yang berdiri di Singapura sejak 24 Oktober 2011, dimiliki 100% dan mengurus charter kapal, dengan total aset USD 8,55 juta per Juni 2025. Lalu ada BBR Shipping L Berhad di Malaysia yang berdiri 12 November 2020, juga dimiliki penuh melalui BBRS, dengan aset USD 8,56 juta di periode yang sama. Jadi secara entitas, dua anak usaha inilah yang menopang aktivitas charter di luar negeri, tapi secara segmentasi kinerja tetap dibagi berdasarkan jenis kapal bukan entitas.

Kalau kita lihat data semester pertama 2024 dan 2025, kontribusi antar segmen cukup menarik. Segmen self propelled barge mencatat revenue USD 5,46 juta baik di 2024 maupun 2025, tidak ada pertumbuhan sama sekali. Cost of revenue juga flat di USD 2,65 juta, sehingga gross profit tetap di USD 2,81 juta. Jadi segmen ini stabil tapi stagnan, seolah jalannya lurus tanpa kenaikan. Sebaliknya, segmen offshore support vessel justru melonjak tajam. Revenue naik dari USD 643 ribu di 2024 menjadi USD 1,42 juta di 2025, alias tumbuh sekitar 121%. Biayanya memang ikut naik dari USD 605 ribu jadi USD 960 ribu, tapi gross profit tetap melejit dari hanya USD 39 ribu menjadi USD 462 ribu. Itu lonjakan lebih dari 1000% dalam setahun. Jadi secara nominal segmen tongkang masih yang terbesar, tapi secara tren pertumbuhan justru offshore support vessel menunjukkan masa depan yang lebih prospektif.Upgrade skill https://cutt.ly/Ve3nZHZf

Unallocated item juga tidak kalah penting. Tahun 2024 ada Other Income raksasa USD 2,49 juta, sementara di 2025 tinggal USD 32 ribu. Angka 2024 itu sebagian besar bukan hasil operasi melainkan write off utang ke pihak berelasi senilai USD 2,47 juta. Sisanya hanya gain disposal aset tetap USD 5,8 ribu. Jadi jelas sekali laba 2024 berat ke pendapatan non rutin. Itu sebabnya saat angka ini hilang di 2025, laba terlihat menurun padahal dari sisi operasional segmen justru stabil bahkan tumbuh di offshore support vessel.

Kalau dihitung kontribusi ke total revenue semester pertama 2025, segmen self propelled barge menyumbang USD 5,46 juta atau 79,3% dari total revenue. Gross profitnya USD 2,81 juta atau 85,9% dari total segmen. Sementara offshore support vessel menyumbang USD 1,42 juta revenue dan USD 462 ribu gross profit. Jadi saat ini barge tetap jadi tulang punggung, tapi offshore support vessel sedang mencuri perhatian dengan pertumbuhan yang meledak.

Dari sisi aset operasional, per Juni 2025 perusahaan punya 2 kapal self propelled barge dan 4 kapal offshore support vessel. Jumlah ini kecil tapi bisa dibilang cukup seimbang dengan segmentasi revenue tadi. Menariknya lagi, perusahaan juga punya kontrak charter jangka menengah hingga panjang dengan nama nama besar. Kapal MP Pride misalnya dikontrak Premier Oil Natuna Sea BV selama 720 hari mulai 19 Mei 2025 sampai 18 Mei 2027. Kapal MP Endurance disewa Medco E&P Natuna 200 hari sejak Agustus 2024. Kapal MP Perkasa disewa MP Offshore Pte Ltd dengan kontrak berlaku sampai 24 Desember 2025. Kapal MP Prevail dikontrak Synergy Marine mulai September 2024 sampai 31 Agustus 2026. Bahkan ada kontrak dengan Bahtera Adhiguna dan Premier Bahari yang berlaku 1 tahun dengan nilai tergantung tujuan, beban kargo, dan harga BBM.Upgrade skill https://cutt.ly/ge3LaGFx

Kalau dilihat dari kombinasi semua data ini, bisa dibilang BBR adalah perusahaan kecil dengan model yang sederhana tapi sangat jelas. Barge masih jadi tulang punggung yang stabil, offshore support vessel sedang berkembang cepat, anak usaha di Singapura dan Malaysia menjadi platform ekspansi, dan kontrak jangka panjang dengan perusahaan migas besar memastikan ada aliran revenue yang bisa diandalkan. Tantangan ke depan adalah bagaimana menjaga kestabilan barge sambil mendorong offshore support vessel agar proporsinya makin besar. Selama kontrak tetap berjalan dan relasi dengan grup Marco Polo terjaga, perusahaan ini punya pijakan yang cukup aman di sektor pelayaran.

Na’im Machzyumi duduk sebagai Presiden Direktur sejak 2020. Ia membawa latar pendidikan manajemen yang lengkap, dengan gelar pascasarjana dari Universitas Indonesia dan doktor dari Universitas Brawijaya. Pengalaman akademik dan manajerialnya ini terlihat dari gaya kepemimpinannya yang cukup disiplin, terutama dalam menjaga struktur biaya, kepatuhan covenant bank, dan mengarahkan strategi jangka menengah perusahaan. Na’im juga jadi wajah utama saat public expose Juni 2025, menandakan perannya bukan sekadar administratif, tapi memang tangan kanan pemegang saham untuk memastikan kinerja BBR sesuai harapan investor dan regulator.

Di samping itu ada Sean Lee Yun Feng, Direktur yang juga sekaligus CEO Marco Polo Marine Ltd di Singapura sejak 2006. Ia lahir 1977 di Indonesia, sekolah di Murdoch University (Bachelor of Commerce), lalu melanjutkan MBA di INSEAD dan Tsing Hua, bahkan ikut program eksekutif di Stanford GSB. Sean adalah figur transformasi Marco Polo, yang membawa bisnis keluarga dari tiga kapal tugboat dan tongkang menjadi grup terintegrasi dengan shipping dan shipyard, listing di SGX, punya galangan kapal di Batam, dan kini merambah offshore wind. Dengan posisinya di induk, Sean adalah penghubung langsung antara BBR dan jaringan armada Marco Polo, mulai dari MP Pride, MP Endurance, hingga MP Prevail, yang kontraknya tersebar di proyek minyak dan gas sampai energi terbarukan. Jadi keberadaan Sean di BBR lebih dari simbolis, karena ia memastikan strategi kapal dan peluang sewa tetap selaras dengan induk.Upgrade skill https://cutt.ly/Ve3nZHZf

Direktur ketiga adalah Lie Ly, yang membawa spesialisasi keuangan. Ia punya gelar Bachelor of Commerce dari Murdoch University, Master of Accounting dari Curtin University, dan sertifikasi CPA Australia. Di Marco Polo Marine ia menjabat Non Executive Non Independent Director sejak akhir 2024, sehingga perannya di BBR memang lebih operasional keuangan. Dialah yang menjaga konsistensi pengakuan pendapatan charter, disiplin biaya operasional kapal, serta pengelolaan risiko transaksi pihak berelasi. Dengan posisinya sebagai penghubung keuangan antara induk dan anak, Lie Ly ikut memastikan laporan BBR rapi sekaligus tetap sinkron dengan standar pelaporan grup.

Latip duduk sebagai Presiden Komisaris sejak lama, setidaknya sejak 2012, dan masih berlanjut sampai periode 2022–2027. Sosoknya bukan hanya pengawas, tapi juga pemegang saham signifikan, bahkan terhubung dengan beberapa entitas dalam grup Marco Polo. Ia pernah tercatat sebagai Presiden Komisaris PT Marcopolo Shipyard, Direktur di PT Marco Polo Indonesia, dan Presiden Komisaris PT Sinar Bintang Makmur. Keterlibatan lintas entitas ini menjelaskan kenapa transaksi BBR banyak bersinggungan dengan pihak berelasi, baik pembelian kapal, perawatan, maupun jaminan korporasi. Latip menjadi figur yang memastikan hubungan internal grup tetap mulus, sekaligus menjaga posisi BBR di orbit induk. Bahkan sejarah pergeseran kepemilikan saham 2019 yang melibatkan PT Sinar Bintang Makmur juga menunjukkan pengaruh Latip sebagai pemain kunci yang bisa mengatur arsitektur kepemilikan. Dengan kata lain Latip menjalankan peran ganda sebagai pengawas formal di komisaris dan sebagai representasi pemilik yang berpengaruh langsung pada arah perusahaan.Upgrade skill https://cutt.ly/ge3LaGFx

Komisaris Independen diisi oleh Kukuh Komandoko Hadiwidjojo, seorang advokat dengan latar belakang akademik hukum yang kuat. Ia meraih Sarjana Hukum, Magister Kenotariatan, dan Doktor dari Universitas Indonesia. Saat ini Kukuh adalah partner di kantor hukum Hadiwidjojo Wirya Mukhtar Ardibrata, dan sebelumnya pernah duduk di posisi direktur di beberapa perusahaan terbuka. Dengan posisinya sebagai Komisaris Independen, Kukuh memberikan warna hukum dan governance, berfungsi sebagai penyeimbang agar keputusan dewan tidak melulu dikuasai pemegang saham pengendali. Keahliannya di bidang hukum dan kenotariatan membantu mengawasi transaksi, kontrak, dan kepatuhan, terutama ketika BBR sering terlibat transaksi pihak berelasi.

Kalau disatukan, struktur direksi dan komisaris BBR adalah kombinasi akademisi, profesional, dan pemilik. Na’im membawa kedisiplinan manajerial dan compliance, Sean menghadirkan akses pasar serta jaringan armada Marco Polo, Lie Ly menutup celah lewat keahlian finansial, Latip mengikat semua lewat pengaruh pemegang saham dan relasi intra grup, sementara Kukuh menjadi pagar independensi dengan kredibilitas hukum. Susunan ini menjelaskan kenapa BBR bisa bertahan dengan struktur kecil, hanya 10 karyawan, tapi tetap jalan di jalur yang aman. Di satu sisi ada stabilitas dan kontrol, di sisi lain ada risiko ketergantungan yang tinggi pada Marco Polo Group. Jadi perjalanan BBR sebenarnya adalah cerita keseimbangan antara kekuatan internal grup dan pengawasan tata kelola, dengan lima orang inilah yang jadi pemain kunci di balik layar.Upgrade skill https://cutt.ly/Ve3nZHZf

Dengan semua potret ini, PT Pelayaran Nasional Bina Buana Raya Tbk bisa dilihat sebagai emiten kecil yang hidup dari kontrak sewa kapal, laba operasionalnya masih positif, arus kasnya sehat, dan struktur keuangannya cukup aman. Tapi investor harus sadar bahwa keberlanjutan bisnisnya tidak sepenuhnya bergantung pada kekuatan pasar melainkan pada relasi internal grup. Selama grup induk Marco Polo tetap menopang, perusahaan ini bisa terus melaju. Namun jika arah strategi grup berubah atau dukungan melemah, kinerja BBR bisa ikut oleng.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$TMAS $SMDR

1/10