$SMDR LK Q2 2025: Ada Kasus Anak Usaha

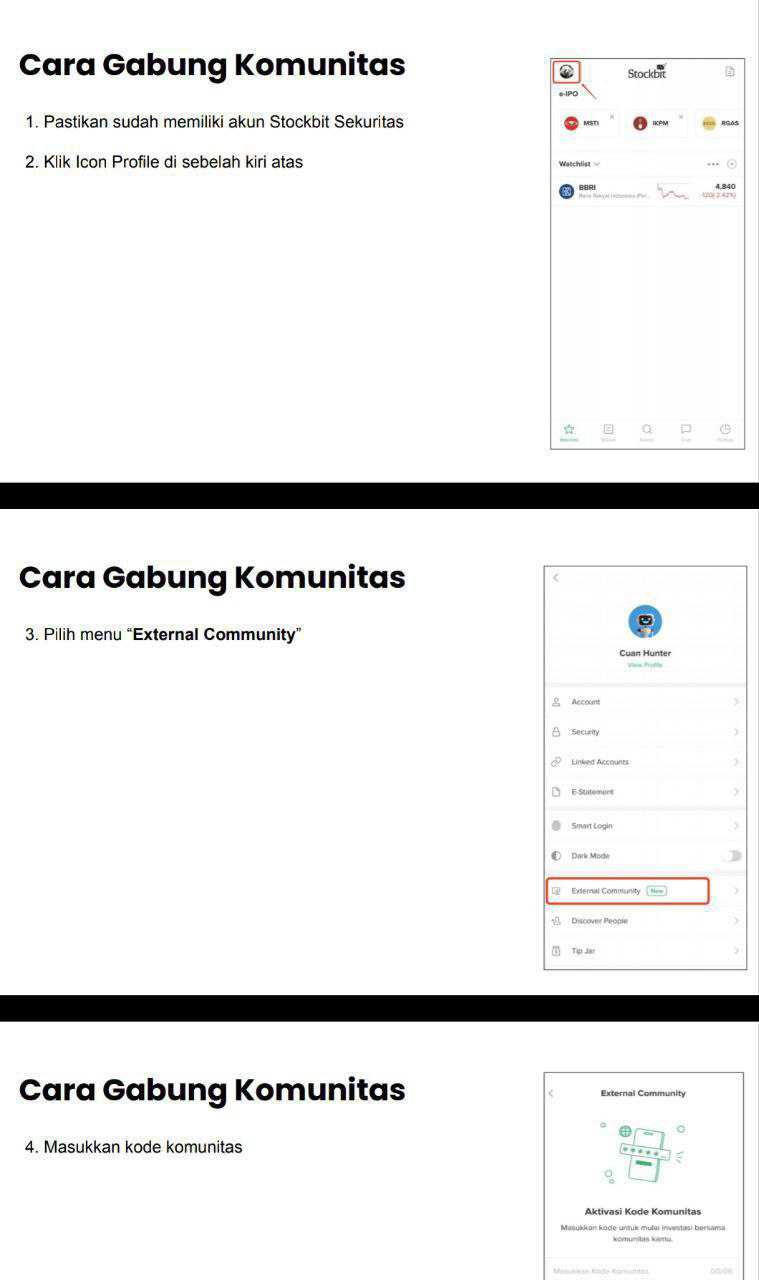

Request member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Samudera Indonesia Tbk adalah perusahaan pelayaran nasional yang usianya sudah lebih dari 60 tahun. Didirikan pada 13 November 1964, perusahaan ini langsung beroperasi sejak tahun berdirinya dan kini berkantor pusat di Samudera Indonesia Building, Jakarta Barat, dengan cabang di pelabuhan-pelabuhan besar di seluruh Indonesia. Perusahaan ini resmi menjadi perusahaan publik sejak 23 Juni 1999 dan sahamnya tercatat di Bursa Efek Indonesia mulai 5 Juli 1999. Bahkan sebelum itu, anak usaha mereka, Samudera Shipping Line, sudah lebih dulu listing di Singapura pada 1997. Untuk memperluas basis saham, pada Januari 2023 mereka melakukan stock split 1 banding 5, sehingga jumlah saham beredar melonjak jadi 16,37 miliar. Selain itu, Samudera juga aktif menerbitkan Sukuk Ijarah, mulai 2023 hingga fase II pada Juli 2025, yang seluruhnya terdaftar di BEI. Upgrade skill https://cutt.ly/Ve3nZHZf

Struktur kepemilikan Samudera Indonesia masih dikuasai oleh keluarga besar pemilik. PT Samudera Indonesia Tangguh memegang 57,98%, PT Ngrumat Bondo Utomo 15,97%, sementara publik mendapat porsi 25,33%. Dewan komisaris diketuai Shanti Lasminingsih Poesposoetjipto, sementara kursi direktur utama ditempati Bani Maulana Mulia. Ada juga tokoh-tokoh independen seperti Anugerah Pekerti dan Hoesen yang merangkap ketua komite audit. Komposisi ini memperlihatkan perusahaan tetap dikendalikan kelompok inti, tetapi tetap membuka ruang bagi publik untuk ikut memiliki sahamnya. Salah satu anak usaha, PT Pelabuhan Samudera Palaran, justru sedang menghadapi kasus hukum terkait tarif buruh bongkar muat dengan TKBM Komura yang kini sudah masuk tahap judicial review di Mahkamah Agung. Sengketa ini jelas bisa berdampak pada arus kas operasional jika hasilnya tidak sesuai harapan.Upgrade skill https://cutt.ly/ge3LaGFx

Anak usaha terbesar dan paling menentukan adalah Samudera Shipping Line Limited (SSL) di Singapura dengan total aset USD962,5 juta. Dengan kepemilikan efektif 65,27%, SSL bukan cuma menyumbang aset terbesar, tapi juga jadi penyumbang non-controlling interest yang besar sekali, tercatat USD208 juta, dengan laba minoritas semester I 2025 mencapai USD14,5 juta. Kontribusi SSL membuat kinerja konsolidasi benar-benar berat ke shipping and agency services. Selain SSL, ada PT Samudera Pelabuhan Indonesia (SPLI) dengan aset USD152,9 juta, PT Samudera Sarana Logistik (SSLog) dengan USD82,7 juta, serta PT Samudera Perkapalan Indonesia (SPKLI) dengan USD78,2 juta. Semuanya langsung terkait ke bisnis inti pelayaran, logistik, dan pelabuhan. Ada juga anak usaha lain dengan aset lebih kecil, mulai dari forwarding, agen kapal, jasa tenaga kerja, sampai properti, tapi porsinya tidak signifikan secara grup.

Untuk anak usaha tidak langsung, SSL menaungi entitas seperti Samudera Ships Investment (USD128,7 juta aset), Samudera Shipping Indonesia (USD34,7 juta), dan lainnya yang tetap cukup relevan buat melengkapi jaringan operasional kapal dan logistik. Dari sini terlihat bahwa struktur konsolidasi memang berlapis, tapi intinya tetap pada bisnis pelayaran dan logistik.

Di sisi pihak berelasi, kelompok ini mencakup entitas dengan pemegang saham mayoritas yang sama, pemegang saham langsung (PT Samudera Indonesia Tangguh dan PT Ngrumat Bondo Utomo), serta asosiasi dan joint venture seperti LNG East-West Shipping, PT Patimban Global Gateway Terminal (PGT), dan PT Samudera Golden Mitra (SGM). Secara finansial, kontribusi pihak berelasi relatif kecil pada skala grup, misalnya jasa ke pihak berelasi hanya 2% dari revenue, pembelian jasa 4%, piutang usaha 1% aset, dan utang usaha 1% liabilitas. Tapi tetap ada eksposur besar lewat utang lain-lain ke pihak berelasi sebesar USD19,2 juta atau 3,34% dari liabilitas, mayoritas ke PT Samudera Indonesia Tangguh. Upgrade skill https://cutt.ly/ge3LaGFx

Yang penting, PT Samudera Indonesia Tangguh adalah related party paling signifikan karena statusnya sebagai ultimate parent dengan kepemilikan 57,98%, sekaligus punya hubungan finansial langsung lewat utang dan transaksi. Lalu ada PT Perusahaan Pelayaran Nusantara Panurjwan yang dominan di sisi piutang (USD4,5 juta), serta PT Tata Bandar Samudera dan PT Samudera Energi Tangguh yang besar baik di piutang maupun utang. Dari sisi asosiasi, kontribusi laba tercatat USD1,5 juta semester I 2025, naik dari USD1,0 juta tahun sebelumnya, dengan LNG menyumbang profit USD3,0 juta, SGM USD0,07 juta, sementara PGT justru rugi USD0,53 juta.

Secara segmen, shipping and agency tetap dominan dengan revenue USD309,9 juta atau 81,7% total revenue semester I 2025, laba segmen USD57 juta, dan aset segmen USD1,77 miliar. Logistik dan pelabuhan kontribusinya lebih kecil, revenue USD75 juta, laba segmen USD14,2 juta, aset USD214 juta, sementara others hanya tambahan kecil.

Pilar utama Samudera Indonesia ada di SSL yang jadi aset terbesar, SPLI dan SSLog yang menopang logistik dan pelabuhan, serta SPKLI yang masuk shipping oil and gas. Di lingkaran related party, PT Samudera Indonesia Tangguh adalah pengendali sekaligus kreditur penting. Asosiasi seperti LNG menambah kontribusi laba, sementara PGT masih menyedot rugi. Jadi arah konsolidasi sangat jelas, core business tetap shipping and agency, sedangkan logistik dan pelabuhan jadi penopang, dengan struktur anak usaha yang luas tapi tetap fokus di sektor maritim.

Model bisnis Samudera Indonesia terdiversifikasi dalam tiga segmen. Pertama, pelayaran dan jasa keagenan yang menjadi tulang punggung. Kedua, logistik dan jasa pelabuhan yang menopang aktivitas perdagangan. Ketiga, segmen lain-lain yang sifatnya penunjang. Pendapatan diakui berdasarkan jasa yang diberikan secara bertahap atau saat kendali barang berpindah tangan ke pelanggan. Meski ada transaksi dengan pihak berelasi, porsinya relatif kecil, hanya 2% dari total pendapatan jasa dan sekitar 4% untuk pembelian jasa. Piutang pihak berelasi sebesar USD2,95 juta atau 0,22% dari aset, sementara utangnya USD19,15 juta atau 3,34% dari liabilitas. Jadi mayoritas transaksi tetap dengan pihak eksternal, bukan hanya muter-muter di lingkaran internal.Upgrade skill https://cutt.ly/Ve3nZHZf

Aset per 30 Juni 2025 mencapai USD1,32 miliar, naik dari USD1,28 miliar di akhir 2024. Komposisinya USD635,7 juta aset lancar dan USD688,6 juta aset tidak lancar. Kas dan setara kas cukup dominan, USD368,3 juta, sedangkan piutang usaha bersih USD140,3 juta. Aset tetap neto USD452,8 juta, mayoritas berupa kapal dan barges dengan nilai historis USD406,6 juta. Ada juga hak guna pakai sebesar USD163,1 juta serta investasi di asosiasi senilai USD43,1 juta. Dengan armada yang besar, perusahaan ini harus rutin dry docking kapal setiap 2-5 tahun, sehingga kebutuhan capex sifatnya berulang dan tidak bisa dihindari.Upgrade skill https://cutt.ly/ge3LaGFx

Liabilitas total USD573,5 juta, naik tipis dari USD561,5 juta di akhir 2024. Dari jumlah itu, USD243,3 juta adalah liabilitas jangka pendek, termasuk pinjaman bank jangka pendek USD10,9 juta dan kewajiban sewa USD42,7 juta. Liabilitas jangka panjang USD330,1 juta terdiri dari pinjaman bank USD173,3 juta, sewa USD127,9 juta, dan Sukuk Ijarah USD20,8 juta. Perusahaan masih memenuhi covenant utang yang disyaratkan kreditur, seperti DER maksimal 2,5x dan rasio EBITDA terhadap beban bunga minimal 1,1x. Rating Sukuk idA+sy menandakan masih layak investasi.

Pinjaman bank adalah beban paling berat untuk Samudera Indonesia dibandingkan jenis utang lainnya. Angkanya per 30 Juni 2025 mencapai USD201,8 juta, gabungan dari porsi jangka pendek maupun jangka panjang setelah dikurangi biaya transaksi yang belum diamortisasi. Angka ini jauh lebih besar dibandingkan Sukuk Ijarah yang hanya USD20,8 juta, maupun liabilitas sewa yang meski besar secara nominal tapi lebih melekat ke penggunaan aset operasional tertentu.

Beban pinjaman ini bukan cuma dari nominalnya yang terbesar, tapi juga karena bunga yang harus dibayar. Suku bunganya bervariasi, antara 3% sampai 9% per tahun, tergantung mata uang dan lembaga pemberi pinjaman. Biaya bunga ini jelas ikut menyumbang beban keuangan yang tercatat USD12,8 juta di semester pertama 2025. Selain itu, pinjaman ini juga membebani karena banyak aset perusahaan dijaminkan. Nilai aset tetap yang dipakai sebagai agunan mencapai USD210,4 juta, termasuk tanah, gedung, dan kapal yang diperoleh lewat fasilitas pinjaman. Jadi dari sisi fleksibilitas, perusahaan terikat cukup kuat oleh kreditur.Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi jatuh tempo, perusahaan harus menyiapkan arus kas untuk cicilan yang terstruktur. Dalam satu tahun ke depan, ada USD28,5 juta pinjaman yang harus dilunasi, sementara porsi terbesar USD87,5 juta baru jatuh tempo setelah lima tahun. Artinya, manajemen arus kas harus benar-benar disiplin agar tidak tersendat di pembayaran utang. Ditambah lagi, ada covenant yang membatasi ruang gerak. Misalnya DER tidak boleh lewat 2,5x dan rasio EBITDA terhadap beban bunga minimal 1,1x. Sejauh ini semua covenant dipatuhi atau sudah ada waiver, tapi risikonya tetap ada jika sewaktu-waktu performa keuangan menurun.

Kalau dibandingkan dengan liabilitas sewa hak-guna sebesar USD170,7 juta, memang secara nominal hampir sebanding. Namun liabilitas sewa ini sifatnya terkait aset tertentu, misalnya kapal atau gedung, dan bunganya lebih kecil, tercatat USD4,5 juta di semester pertama 2025. Jadi bebannya relatif lebih “produktif” karena langsung melekat ke pemanfaatan aset. Sementara Sukuk Ijarah lebih ringan lagi bebannya, hanya USD20,8 juta, walaupun secara covenant juga cukup ketat dan ditopang oleh seluruh aset perusahaan sebagai jaminan.

Pinjaman bank jadi beban paling besar bagi Samudera Indonesia. Selain nominalnya yang paling dominan, bunganya menambah beban, aset perusahaan banyak yang terikat sebagai jaminan, dan jatuh tempo besar di depan mata menuntut kas operasional yang solid. Selama arus kas operasi tetap kuat seperti di semester I 2025 yang mencapai USD75,3 juta, risiko ini masih bisa dikelola, tapi jelas inilah pos utang yang paling harus diawasi ketat.Upgrade skill https://cutt.ly/ge3LaGFx

Laba bersih semester I 2025 sebesar USD43,8 juta, naik dari USD30,5 juta tahun sebelumnya. Laba pemilik entitas induk USD29,3 juta. Pendapatan jasa tumbuh jadi USD379 juta dari USD323,9 juta, dengan lonjakan besar di pendapatan charter kapal yang naik ke USD40,5 juta dari USD24,5 juta. Gross profit naik jadi USD72,6 juta, sementara beban jasa membengkak ke USD306,5 juta karena biaya pelayaran, bongkar muat, dan gaji. Beban administrasi naik tipis jadi USD23,7 juta, sedangkan beban keuangan turun ke USD12,8 juta. Laba kurs yang biasanya jadi penopang justru anjlok ke USD2,1 juta dari USD6,2 juta, dan keuntungan penjualan aset tetap juga turun dari USD1 juta jadi USD0,2 juta. Artinya, pertumbuhan laba kali ini murni dari inti bisnis, bukan dari faktor luar biasa.

Kalau dilihat dari pembagian segmen usaha, Samudera Indonesia membagi operasinya jadi tiga kategori besar yaitu shipping and agency services, logistics and ports services, serta others. Menariknya, ketiga segmen ini semuanya masih menyumbang laba positif alias benar-benar jadi penopang, bukan beban. Segmen utama tentu saja shipping and agency yang di semester I 2025 mencatat pendapatan USD309,9 juta dan laba segmen USD57 juta, naik jauh dibanding semester I 2024 yang hanya USD248,1 juta pendapatan dengan laba segmen USD35,9 juta. Jadi mesin uang utama jelas dari jasa pelayaran dan keagenan ini.

Segmen logistik dan pelabuhan juga cukup stabil meskipun tidak tumbuh. Di paruh pertama 2025 segmen ini menghasilkan pendapatan USD75 juta dengan laba segmen USD14,2 juta, sedikit lebih rendah dari tahun lalu yang USD76,6 juta pendapatan dan USD16,3 juta laba segmen. Penurunan tipis ini mungkin terkait dinamika operasional atau biaya, tapi tetap saja kontribusinya masih besar dan positif. Lalu ada segmen others yang porsinya kecil, tapi tetap konsisten kasih laba. Semester I 2025 catat pendapatan USD13,3 juta dengan laba segmen USD1,3 juta, naik sedikit dari tahun lalu yang USD12,1 juta pendapatan dan USD1,2 juta laba segmen. Jadi walaupun kecil, segmen ini tetap jadi tambahan positif.Upgrade skill https://cutt.ly/Ve3nZHZf

Namun kalau ditarik ke laporan laba rugi konsolidasian, ada pos-pos beban yang sifatnya tidak dialokasikan ke segmen dan inilah yang bisa disebut sebagai faktor beban. Pertama, general and administrative expenses yang besar sekali. Semester I 2025 mencapai USD23,7 juta, naik dari USD22,5 juta tahun lalu. Biaya ini jelas tidak bisa dihindari karena terkait overhead perusahaan, tapi porsinya cukup menggerus laba. Kedua, finance costs atau beban keuangan. Di semester I 2025 sebesar USD12,8 juta, sedikit turun dari USD13,3 juta tahun lalu. Beban bunga dan pembiayaan ini tetap jadi drag pada profitabilitas meskipun masih dalam level aman.

Selain dua beban utama tadi, ada juga pos lain seperti laba rugi selisih kurs, laba penjualan aset, pendapatan bunga, dan bagian laba dari entitas asosiasi. Semua itu dihitung setelah laba segmen untuk mendapatkan laba sebelum pajak. Jadi gambarannya, secara operasional segmen-segmen bisnis Samudera Indonesia semuanya sehat dan menghasilkan. Beban yang paling terasa justru ada di level korporasi, berupa biaya administrasi umum dan beban keuangan. Jadi walaupun segmen bisnis bekerja dengan baik, profit akhir tetap dipangkas oleh overhead dan kewajiban pembiayaan.Upgrade skill https://cutt.ly/ge3LaGFx

Samudera Indonesia kelihatan makin terdiversifikasi secara geografis. Indonesia masih jadi penyumbang utama dengan pendapatan USD190,4 juta di 2025, praktis flat dari tahun lalu yang USD190,1 juta, pertumbuhannya cuma 0,11%. Porsinya pun turun, dari 58,7% ke 50,2% total revenue. Artinya, walaupun masih terbesar, dominasi Indonesia makin tergerus karena wilayah lain tumbuh lebih kencang.

Southeast Asia (di luar Indonesia) mencatat pendapatan USD134,3 juta, melonjak 40,4% dari USD95,6 juta tahun lalu. Kontribusinya juga naik signifikan dari 29,5% ke 35,4%. Lalu ada pasar Middle East dan India, yang tumbuh 40,7% dari USD35,3 juta jadi USD49,7 juta. Porsinya ikut naik dari 10,9% ke 13,1%. Kategori “Others” memang kecil, cuma USD4,8 juta, tapi pertumbuhannya paling brutal, hampir 70% dari USD2,8 juta, sehingga porsi revenue naik dari 0,9% ke 1,3%.

Kalau dibandingkan, Indonesia adalah basis utama dengan kontribusi lebih dari separuh pendapatan, tapi pertumbuhannya hampir stagnan. Justru motor pertumbuhan Samudera sekarang ada di luar negeri, terutama Asia Tenggara, Timur Tengah, dan India, yang masing-masing tumbuh di kisaran 40%. Others meski kecil, mencatat ekspansi tertinggi. Jadi gambarnya, Samudera masih bertumpu pada Indonesia, tapi tren menunjukkan pasar internasional makin memberi bobot yang lebih besar dalam struktur pendapatan.

Yang paling meyakinkan adalah kas operasi. Semester I 2025 menghasilkan arus kas operasi USD75,3 juta, dua kali lipat dari USD38,7 juta tahun lalu. Dengan kas sebanyak itu, perusahaan bisa menutup belanja modal USD13 juta, bayar cicilan pembiayaan USD45 juta, dan masih menyisakan kenaikan kas bersih USD35,4 juta. Tahun lalu mereka justru mencatat penurunan kas bersih USD56,5 juta, jadi perbaikan ini cukup signifikan. Ini menunjukkan bahwa laba mereka bukan sekadar angka di laporan, tetapi benar-benar masuk ke kas.Upgrade skill https://cutt.ly/Ve3nZHZf

Belanja modal tahun ini USD13 juta, turun dari USD24,6 juta tahun lalu, sedangkan depresiasi selama enam bulan sudah USD43 juta. Jadi beban penyusutan dari aset tetap memang besar, tetapi dengan arus kas operasi yang kuat, mereka mampu menanggungnya. Dari sisi kontrak, Samudera punya fondasi stabil seperti BOT 25 tahun dengan Pelindo II untuk Pelabuhan Serbaguna Nusantara sejak 2005, kontrak Tanjung Priok sampai 2049, dan kontrak terminal petikemas Palaran sampai 2062. Semua ini memastikan keberlangsungan pendapatan jangka panjang.

Namun tantangan tetap ada. Sengketa pajak di beberapa anak usaha masih berproses, ada yang menang dengan restitusi, ada yang masih banding. Regulasi pajak global Pilar Dua OECD juga mulai berlaku sejak 2025, walaupun dampaknya belum bisa dihitung pasti. Sengketa hukum PSP dengan TKBM Komura jadi risiko besar, karena jika hasilnya merugikan, biaya tenaga kerja akan meningkat signifikan. Penurunan laba kurs dan penjualan aset juga menghilangkan buffer laba non-operasional, sehingga kinerja benar-benar bergantung pada kekuatan inti bisnis.

Kalau dilihat dari bagian contingent liabilities di laporan keuangan, Samudera Indonesia memang sedang punya satu kasus hukum yang cukup serius lewat anak usahanya, PT Pelabuhan Samudera Palaran atau PSP. Lawannya adalah Koperasi Tenaga Kerja Bongkar Muat Samudera Sejahtera atau TKBM Komura. Inti masalahnya seputar tarif upah buruh bongkar muat di Terminal Petikemas Palaran.Upgrade skill https://cutt.ly/ge3LaGFx

Kronologinya, pada Agustus 2024 Mahkamah Agung sudah mengeluarkan putusan yang isinya menolak permohonan kasasi dari TKBM Komura. Artinya, di level kasasi PSP sebenarnya sudah menang. Tetapi belum berhenti di situ, karena pada Januari 2025 TKBM Komura kembali mengajukan permohonan peninjauan kembali atau judicial review atas putusan kasasi tersebut. Hingga laporan konsolidasian Samudera Indonesia ditandatangani pada 30 Juli 2025, PSP belum menerima putusan apapun dari MA mengenai permohonan judicial review tersebut.

Posisi ini berarti status hukumnya masih belum final. Walaupun PSP sempat unggul di kasasi, potensi beban tetap ada jika judicial review diputuskan berbeda. Karena itu, manajemen mencatatnya sebagai liabilitas kontinjensi. Dari sisi investor, kasus ini bisa berdampak signifikan, sebab kalau hasilnya merugikan PSP, biaya tenaga kerja bongkar muat berpotensi naik dan otomatis menekan profitabilitas terminal.

Samudera Indonesia memperlihatkan fondasi yang kuat. Laba berulang tercetak, kas operasi melimpah, aset kapal dan pelabuhan solid, serta kontrak jangka panjang menjadi penopang. Utang masih terkendali dengan covenant yang terjaga. Tetapi investor harus tetap waspada terhadap sengketa hukum dan pajak yang bisa tiba-tiba menggerus kas. Selama kas tetap kencang dan persoalan hukum bisa diselesaikan, keberlangsungan bisnis Samudera Indonesia tampak aman, meski ruang risikonya jelas tidak bisa diabaikan.Upgrade skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$TMAS $INDY

1/7