$DCII LK Q2 2025: Laba Cuma Triliunan, Harga Saham Sudah Puluhan Tahun di Depan

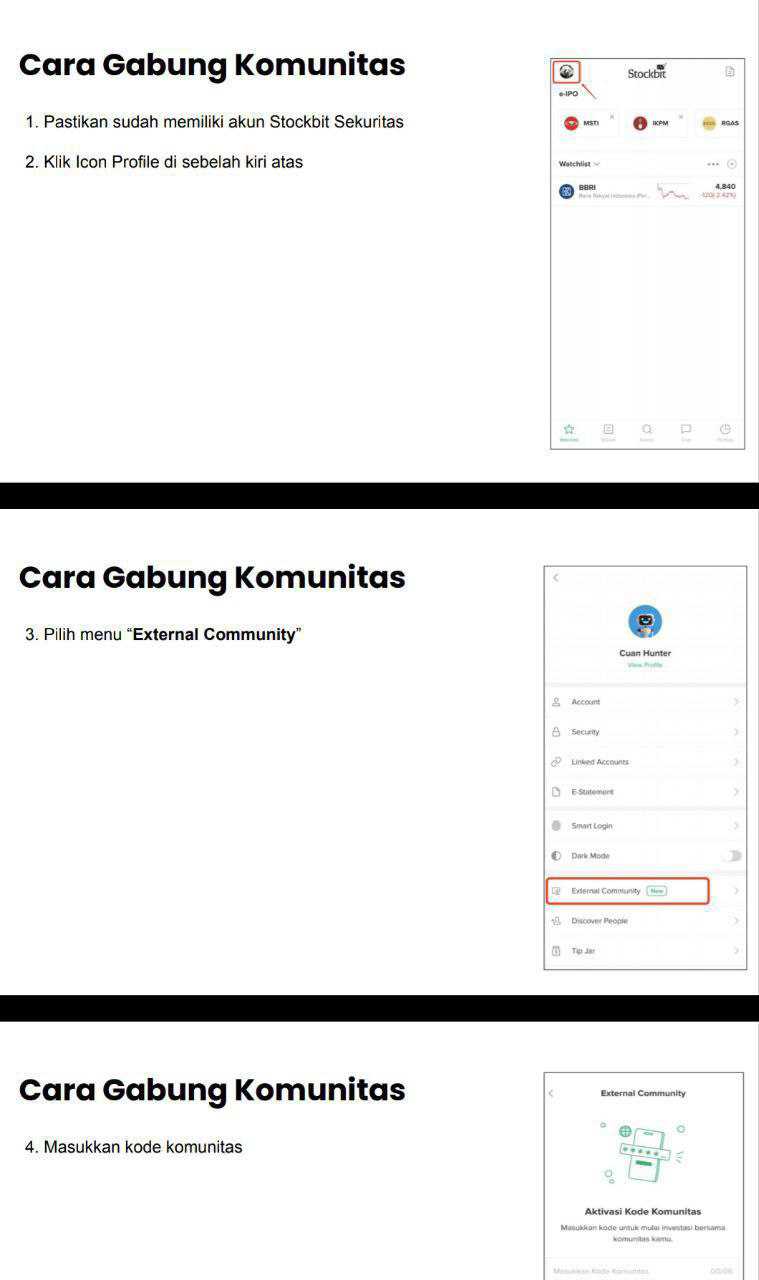

Request salah satu user Stockbit member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT DCI Indonesia Tbk adalah perusahaan yang berkembang pesat di industri data center Indonesia. Sejak berdiri pada 18 Juli 2011 dan memperoleh pengesahan dari Kementerian Hukum dan HAM pada 29 Juli 2011, perusahaan ini terus menancapkan posisi strategisnya. Fasilitas utama data center ditempatkan di Kabupaten Bekasi, Jawa Barat, dan mulai beroperasi secara komersial pada 2013. Momentum besar terjadi pada awal 2021 saat perusahaan melepas sahamnya ke publik melalui IPO dengan harga Rp420 per lembar, menandai masuknya DCI ke Bursa Efek Indonesia. Tahun 2023 semakin memperkuat fondasi karena DCI mengakuisisi PT Sarana Megahtama sebesar 50,005% yang kemudian menjadi anak usaha penyedia layanan data center. Hingga Juni 2025, jumlah karyawan yang menggerakkan bisnis ini tercatat 117 orang, jumlah yang relatif efisien untuk perusahaan dengan nilai aset besar. Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi kepemilikan, struktur saham perusahaan menunjukkan dominasi para pendiri. Otto Toto Sugiri menjadi pemegang saham terbesar dengan 29,90% atau 712,78 juta lembar dan juga menjabat sebagai Presiden Direktur. Marina Budiman memegang 22,51% atau 536,51 juta lembar sekaligus menjadi Presiden Komisaris. Han Arming Hanafia memegang 14,11% atau 336,35 juta lembar. Nama lain yang masuk dalam daftar besar adalah Anthoni Salim dengan 11,12% atau 265,03 juta lembar. Sisanya, 22,36% dimiliki publik dengan porsi masing-masing di bawah 5%. Pola kepemilikan ini jelas menunjukkan perusahaan dikendalikan founder yang juga aktif di manajemen, sebuah kombinasi yang membuat arah bisnis lebih terjaga karena kepentingan pemilik sejalan dengan pengelola. Pak Toto yang jualan data center lebih cuan dari Pak Toto yang jualan bakso. Upgrade skill https://cutt.ly/ge3LaGFx

Kinerja keuangan DCI pada semester I 2025 bisa disebut sangat gemilang. Laba bersih mencapai Rp616,96 miliar, melonjak tajam dibanding Rp299,63 miliar di periode yang sama 2024. EPS naik signifikan dari Rp126 ke Rp259, yang menunjukkan nilai tambah per lembar saham meningkat dua kali lipat. Laba usaha tercatat Rp741,62 miliar, hampir dua kali lipat dari Rp378,66 miliar tahun sebelumnya. Gross profit juga meningkat pesat ke Rp794,80 miliar dari Rp419,07 miliar. Lonjakan ini tidak hanya mencerminkan efisiensi operasional, tetapi juga adanya fasilitas tax holiday yang diberikan pemerintah. Dengan pembebasan pajak penghasilan badan 100% selama 5 tahun dan 50% selama 2 tahun berikutnya untuk proyek data center JK3 dan JK5, margin bersih perusahaan terdorong sangat tinggi.

Pendapatan perusahaan didominasi oleh recurring revenue dari layanan colocation, crossconnect, smarthands, baremetals, dan subducts. Layanan colocation menyumbang Rp1,25 triliun dari total pendapatan Rp1,33 triliun pada semester I 2025, naik dari Rp690,46 miliar di tahun lalu. Dominasi recurring revenue ini membuat arus kas stabil dan berulang. Namun ada risiko konsentrasi pelanggan karena dua klien besar masing-masing menyumbang lebih dari 10% pendapatan. Bila salah satu klien besar mundur, dampaknya terhadap pendapatan bisa cukup signifikan. Di sisi lain, non recurring revenue berasal dari instalasi dan reconditioning yang dibayar di muka dan diakui setelah layanan diberikan, serta pendapatan sewa flexspace yang diakui secara merata sepanjang periode kontrak.

Dari sisi biaya, komponen terbesar datang dari listrik yang dipasok oleh PT Cikarang Listrindo Tbk. Biaya listrik semester I 2025 mencapai Rp177,05 miliar. Sementara itu, kontraktor seperti PT Sumaraja Indah menangani konstruksi fasilitas baru termasuk data center JK3, JK5, dan JK6. Hubungan dengan pihak berelasi juga cukup besar. Pendapatan dari pihak berelasi tercatat Rp27,96 miliar atau 2,09% dari total pendapatan, sedangkan beban pokok dari pihak berelasi Rp116,15 miliar atau 21,54% dari total COGS. Perusahaan menyebutkan bahwa transaksi ini dilakukan berdasarkan perjanjian yang bisa berbeda dengan pihak ketiga. Artinya meski transparan dicatat, tetap ada potensi risiko yang perlu dicermati oleh investor. Upgrade skill https://cutt.ly/Ve3nZHZf

Aset perusahaan per Juni 2025 tercatat Rp5,58 triliun, naik dari Rp4,82 triliun pada akhir 2024. Sebagian besar adalah aset tetap senilai Rp4,48 triliun. Rinciannya mencakup tanah Rp850,28 miliar, gedung Rp1,37 triliun, dan mesin serta peralatan listrik Rp2,80 triliun. Proyek dalam pengerjaan tercatat Rp263,50 miliar dengan progres data center JK6 fase 2A mencapai 95,83% dan ditarget selesai pada 2025. Tidak ada indikasi penurunan nilai aset dan semua aset selain tanah sudah diasuransikan senilai Rp4,09 triliun. Liabilitas tercatat Rp1,96 triliun, dengan DER hanya 0,32x, jauh di bawah covenant bank yang menetapkan batas maksimal 3x. Rasio DSCR juga di atas 1,25x, yang berarti perusahaan memenuhi semua kewajiban covenant. Pinjaman terbesar berasal dari Bank Mandiri untuk modal kerja dan capex, dengan jaminan berupa piutang, tanah, serta mesin. Dengan struktur seperti ini, beban utang masih jauh dari kata berisiko.

Progres proyek DCI ini cukup jelas kalau dilihat kronologinya. Mereka sudah menuntaskan dua proyek besar lebih dulu, yaitu JK 3 yang selesai pada 31 Mei 2020 dengan nilai kontrak Rp246,886 miliar, dan JK 5 yang selesai pada 30 Juni 2021 dengan nilai kontrak Rp98,275 miliar. Jadi secara historis, track record penyelesaian proyek fisik mereka cukup disiplin, dengan nilai investasi yang signifikan untuk menambah kapasitas data center.

Lalu masuk ke proyek lanjutan, JK 6, yang dimensinya lebih besar dan modern. Di 2024 mereka mengeluarkan purchase order untuk pekerjaan sipil dan konstruksi senilai Rp299,000 miliar. Nah, per Juni 2025 progresnya sudah 95.83% untuk fase JK 6 PH 2A, mencakup bangunan serta peralatan mekanikal dan elektrikal. Ini jauh lebih maju dibanding posisi Desember 2024 yang masih di 72.37%. Jadi dalam enam bulan ada lonjakan progres lebih dari 20% yang menunjukkan pengerjaan cukup agresif menjelang target penyelesaian 2025.Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi akuntansi, biaya yang sudah masuk sebagai aset dalam pembangunan tercatat Rp410,247 miliar per Juni 2025. Angka ini terlihat lebih kecil dibandingkan catatan Desember 2024 sebesar Rp1,030,769 miliar, yang kemungkinan mencerminkan adanya reklasifikasi sebagian aset dari kategori konstruksi ke fixed assets karena sudah siap dipakai atau sebagian fase sudah selesai. Artinya, DCI mulai mengalihkan JK 6 ke dalam aset tetap seiring progres penyelesaian dan commissioning.

Kalau dirangkai, DCI sudah menutup dua fase awal dengan rapi (JK 3 dan JK 5), dan sekarang hampir merampungkan JK 6 yang kapasitasnya jauh lebih besar. Dari sisi investasi, proyek JK 6 ini jadi kunci pertumbuhan revenue colocation ke depan, karena tanpa tambahan kapasitas, recurring revenue sulit tumbuh signifikan. Dengan progres 95.83% di semester I 2025, besar kemungkinan kapasitas baru ini akan mulai menghasilkan revenue tambahan di semester II 2025 atau penuh di 2026. Jadi narasi pertumbuhan DCI sangat bergantung pada ramp-up utilisasi JK 6 pasca penyelesaian konstruksi.

Arus kas menunjukkan kualitas laba yang sangat baik. CFO semester I 2025 mencapai Rp904,17 miliar, lebih tinggi dibanding laba bersih Rp616,96 miliar. Hal ini dipengaruhi oleh beban non kas berupa depresiasi Rp133,50 miliar serta penerimaan kas muka dari pelanggan Rp120,30 miliar. Jadi perusahaan benar-benar menghasilkan kas lebih besar daripada laba yang dilaporkan di laporan laba rugi. Arus kas investasi tercatat minus Rp686,79 miliar karena belanja modal besar Rp680,71 miliar untuk pembangunan fasilitas baru. Dari sisi pendanaan, perusahaan memperoleh tambahan kas Rp71,54 miliar dari pinjaman bank. Hasil akhirnya, saldo kas naik Rp288,93 miliar menjadi Rp506,13 miliar per Juni 2025. Ini menunjukkan bahwa belanja modal agresif bisa tetap dijalankan tanpa mengorbankan likuiditas karena mayoritas dibiayai dari kas operasional.Upgrade skill https://cutt.ly/ge3LaGFx

Risiko yang perlu diperhatikan ada pada ketergantungan kepada pelanggan besar dan transaksi berelasi yang porsinya signifikan. Eksposur terhadap fluktuasi bunga dari pinjaman berbunga variabel juga ada, meski dampaknya kecil sekitar Rp5,82 miliar jika bunga naik 100 bps. Selain itu, tidak ada red flag besar yang terlihat. Justru kelebihan DCI lebih dominan. Tax holiday memberi keunggulan kompetitif, recurring revenue yang stabil memberi kepastian pendapatan, CFO yang lebih tinggi dari laba mencerminkan kualitas earnings, DER rendah menjaga fleksibilitas finansial, dan ekspansi data center memperkuat posisi di pasar yang sedang tumbuh. Ditambah lagi kepemimpinan founder yang masih aktif menjaga kendali, sehingga arah perusahaan jelas.

Dengan kombinasi pertumbuhan laba tinggi, kas yang solid, leverage yang rendah, serta peluang pertumbuhan industri data center yang makin besar, PT DCI Indonesia Tbk berada di posisi strategis untuk terus tumbuh dan memperkuat dominasinya di pasar. Potensi jangka panjang terlihat sangat kuat, dan walaupun ada beberapa risiko yang harus dipantau, secara keseluruhan perusahaan ini punya fondasi finansial dan operasional yang sangat kokoh.

PT DCI Indonesia Tbk atau DCII sekarang jadi salah satu saham paling mahal di bursa kalau kita ukur pakai kacamata valuasi konvensional. Harga sahamnya ada di Rp359.900 per lembar, sementara laba bersih semester I 2025 baru Rp616.957 miliar. Dari laba itu mereka menghasilkan EPS Rp259 per enam bulan atau Rp518 kalau di-annualize. Kalau dibagi dengan harga saham, ketemu P/E sekitar 695 kali. Angka setinggi ini jelas jauh dari normal, bahkan dibanding saham teknologi global yang rata-rata hanya di kisaran 30-40 kali. Untuk banding, di semester I 2024 EPS baru Rp126, artinya P/E bisa tembus lebih dari 1.400 kali. Jadi pasar tidak menilai DCII dari laba yang sudah ada, tapi sepenuhnya menggantungkan ekspektasi pada pertumbuhan di masa depan.Upgrade skill https://cutt.ly/ge3LaGFx

Kalau kita tarik ke bisnisnya, memang DCI punya pondasi kuat. Revenue semester I 2025 mencapai Rp1,33 triliun, naik 80,94% yoy dari Rp737 miliar. Segmen colocation yang jadi tulang punggung juga melonjak 81,08% ke Rp1,25 triliun. Margin bersihnya impresif, 46,24% dibanding 40,64% tahun lalu. Margin hampir 50% ini jarang ditemukan di sektor lain, dan salah satu faktor pendorongnya adalah tax holiday untuk gedung JK 3 dan JK 5. Dengan model recurring income colocation yang stabil, bisnis DCI terlihat seperti mesin cetak uang selama kapasitasnya terus bertambah.

Ekspansi infrastruktur juga agresif. JK 3 selesai dibangun dengan nilai Rp246 miliar pada 2020, lalu JK 5 senilai Rp98 miliar selesai 2021. Sekarang proyek besar mereka adalah JK 6 yang sudah 95,83% rampung pada Juni 2025. Purchase order untuk konstruksi JK 6 di 2024 mencapai Rp299 miliar dan sampai Juni 2025 sudah tercatat sebagai aset konstruksi Rp263 miliar. Belanja modal semester I 2025 saja Rp710 miliar, melonjak dari Rp288 miliar setahun sebelumnya. Total aset tetap neto juga naik ke Rp4,48 triliun dari Rp3,9 triliun akhir 2024. Artinya DCI sedang memperbesar kapasitas dengan serius, dan begitu JK 6 beroperasi penuh, tambahan colocation bisa langsung jadi sumber revenue baru.

Kalau utilisasi awal JK 6 sekitar 40-50%, tambahan revenue per tahun bisa Rp260-300 miliar, dengan laba tambahan Rp115-135 miliar karena margin bersih 45%+. Dengan utilisasi naik ke 70% di 2026, revenue tambahan bisa Rp470-500 miliar, laba ekstra Rp210-225 miliar. Jadi laba bersih 2025 bisa tembus Rp1,3-1,35 triliun, naik lagi ke Rp1,5-1,6 triliun di 2026. Masalahnya, meski angka ini bagus, tetap saja gap dengan valuasi pasar terlalu jauh. Dengan EPS Rp518 dan harga Rp359.900, P/E 695 kali. Supaya P/E turun ke level premium wajar 30 kali, EPS harus Rp12.000 atau laba bersih Rp30 triliun. Kalau targetnya P/E 20 kali, butuh EPS Rp18.000 atau laba Rp45 triliun. Bandingkan dengan laba proyeksi 2026 yang baru Rp1,5-1,6 triliun, masih butuh loncatan 20-30 kali lipat.

Valuasi DCII saat ini super premium. Dari sisi fundamental bisnisnya tumbuh cepat, revenue naik 80%, margin hampir 50%, dan ekspansi gila-gilaan dengan JK 6. Tapi harga saham jelas sudah merefleksikan ekspektasi jangka panjang yang luar biasa tinggi. Investor yang beli di harga sekarang sebenarnya sedang membeli keyakinan bahwa data center Indonesia akan booming terus, kapasitas baru akan cepat terisi, dan laba bisa berlipat ganda sampai puluhan triliun. Kalau semua itu tercapai, harga sekarang bisa terlihat masuk akal. Tapi kalau pertumbuhan tersendat atau utilisasi lambat, gap antara valuasi dan kinerja bisa jadi sangat mencolok.

Kalau dilihat dari berbagai sudut, keputusan PT DCI Indonesia Tbk menaruh hub data center di Jawa Barat bukanlah kebetulan, melainkan kombinasi faktor geografi, ekonomi, demografi, dan infrastruktur yang sangat mendukung. Dari sisi bisnis, DCI hidup dari recurring revenue colocation yang terbukti melonjak 81% yoy di semester I 2025, mencapai Rp1,25 triliun. Total revenue Rp1,33 triliun dengan margin bersih 46,24% menunjukkan bisnis ini sangat efisien. Gedung JK 3 yang selesai 2020 dan JK 5 di 2021 sudah penuh terpakai, makanya ekspansi besar lewat JK 6 yang progresnya 95,83% per Juni 2025 dikebut. Belanja modal Rp710 miliar di semester I 2025 jadi bukti bahwa kapasitas baru adalah satu-satunya jalan untuk menjaga pertumbuhan.

Mengapa Jawa Barat jadi basis utama? Pertama, karena dekat dengan Jakarta sebagai pusat bisnis, finansial, dan digital Indonesia. Latency bisa ditekan seminimal mungkin ketika server berada di radius puluhan kilometer dari kantor pusat bank, fintech, e-commerce, dan cloud provider. Kedua, infrastruktur listrik di kawasan industri Bekasi dan Cikarang relatif stabil. DCI bahkan punya kontrak dengan PT Cikarang Listrindo Tbk, dan biaya listrik ini menyumbang 13% revenue, tanda betapa vitalnya faktor daya. Tidak semua provinsi bisa menyediakan pasokan setara dengan uptime hampir sempurna yang dibutuhkan data center.

Ketiga, faktor populasi dan ekonomi. Jawa Barat adalah provinsi terpadat di Indonesia dengan penduduk lebih dari 50 juta jiwa. Populasi besar ini jadi generator traffic digital, dari belanja online sampai hiburan, sehingga kebutuhan colocation dan cloud naik pesat. Dengan demand yang besar dan lokasinya dekat dengan Jakarta, investasi data center di sini jauh lebih logis daripada di Jawa Tengah, Sumatra, atau Kalimantan, yang infrastrukturnya belum siap atau demand digitalnya belum sebesar Jawa Barat.

Keempat, tata ruang dan regulasi. Bekasi, Cikarang, Karawang, adalah kawasan industri, sehingga izin pembangunan fasilitas besar relatif lebih mudah. Di kota seperti Yogyakarta atau Bali, keterbatasan ruang dan konflik tata ruang bisa jadi hambatan. Jawa Barat menawarkan lahan luas, zoning yang cocok, dan dukungan infrastruktur industri, sehingga investor bisa menaruh ratusan miliar sampai triliunan rupiah untuk membangun gedung data center tanpa benturan besar.

Hasil akhirnya terlihat di valuasi saham DCI yang ekstrem. Dengan harga Rp359.900 dan EPS annualized Rp518, P/E mereka ada di 695 kali. Untuk turun ke level P/E 30 kali, laba harus melonjak ke Rp30 triliun, atau butuh EPS Rp12.000. Padahal laba proyeksi 2026 baru Rp1,5–1,6 triliun. Jadi valuasi ini bukan cerminan laba sekarang, tapi taruhan investor terhadap masa depan data center Indonesia. Dengan margin hampir 50%, tax holiday dari JK 3 dan JK 5, serta pipeline proyek besar seperti JK 6, DCI memang punya pondasi kuat. Namun ekspektasi pasar jelas sudah berlari jauh lebih cepat dari kinerja aktual, sehingga harga sekarang lebih mencerminkan keyakinan jangka panjang bahwa Jawa Barat akan terus jadi pusat ekonomi digital dan hub data center Indonesia.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$POWR

1/10