$PPRE LK Q2 2025: PP Presisi Untung di Atas Kertas, Kas di Kantong Makin Tipis

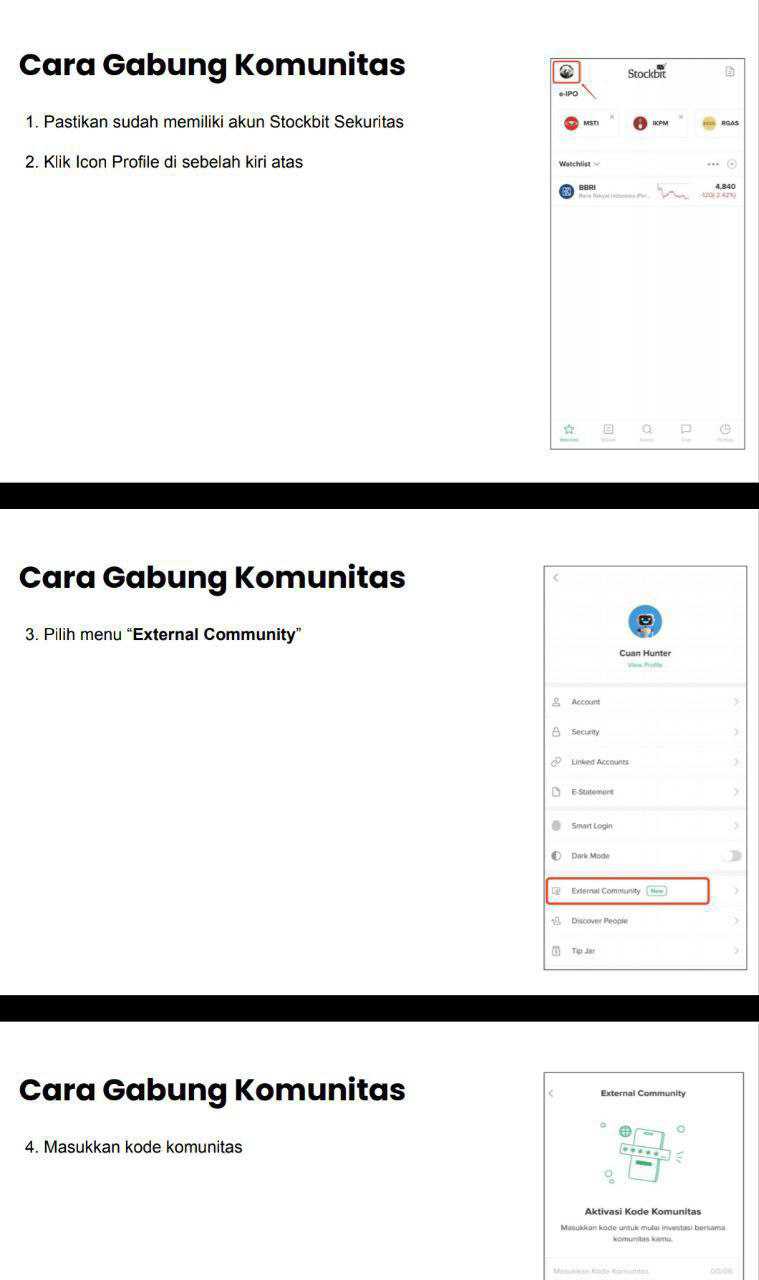

Request salah satu member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Pembangunan Perumahan Presisi Tbk atau PP Presisi adalah salah satu pemain penting di sektor jasa konstruksi dan pendukung tambang di Indonesia. Perusahaan ini dulunya bernama PT Prima Jasa Aldodua sebelum berganti nama pada 2017, dan sudah mulai beroperasi sejak 2004. Kantor pusatnya ada di TB Simatupang, Jakarta Timur. Identitas perusahaan ini cukup kental dengan nuansa BUMN karena pemegang saham pengendalinya adalah PT Pembangunan Perumahan (Persero) Tbk dengan porsi 76.99% atau hampir 7.9 miliar saham. Publik memegang 23% atau sekitar 2.24 miliar saham, sisanya kecil sekali dipegang Yayasan Kesejahteraan Karyawan PP. Ada juga treasury shares sebanyak 108 juta lembar yang otomatis mengurangi ekuitas. Dengan struktur kepemilikan seperti ini, jelas perusahaan ini berada dalam orbit PP Grup, sehingga peluang proyek dari pemerintah dan BUMN lain terbuka lebar.Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau melihat bidang usaha, PP Presisi tidak hanya jadi kontraktor konstruksi biasa. Mereka bermain di banyak lini mulai dari jasa konstruksi, rental alat berat, produksi beton siap pakai, jasa pertambangan, EPC, hingga konsultansi teknik. Bahkan ada diversifikasi ke transportasi, logistik, perdagangan, sampai pengolahan industri. Dengan kata lain, ini bukan sekadar kontraktor, tapi sebuah entitas jasa terintegrasi yang menopang banyak segmen hulu-hilir dari infrastruktur dan tambang. Model bisnisnya mirip kontraktor spesialis yang tidak hanya kerjakan proyek, tapi juga sewakan peralatan, sediakan tenaga, dan ambil bagian di rantai pasok. Dari sisi pencatatan, pendapatan diakui pakai metode persentase penyelesaian, jadi laba yang muncul seringkali berbasis akrual karena pekerjaan diakui sesuai progres meski kas belum diterima. Hal ini membuat laporan laba rugi bisa kelihatan cantik tapi arus kas sering tidak sejalan.

Pendapatan semester I 2025 menunjukkan betapa dominannya segmen konstruksi dengan Rp 1.50 triliun. Ada kontribusi baru dari pertambangan sebesar Rp 106.7 miliar yang setahun lalu masih nol, tanda ada ekspansi atau kontrak baru yang langsung memberi dampak signifikan. Rental alat berat menghasilkan Rp 34.1 miliar dan ready mix Rp 6 miliar. Jadi konstruksi tetap jadi tulang punggung, tapi sektor tambang sudah mulai menambah warna. Dengan tambahan lini ini, PP Presisi tidak lagi sepenuhnya bergantung pada proyek konstruksi. Tapi karena bisnis konstruksi dan tambang sama-sama padat modal dan bergantung pada arus kas proyek, masalah likuiditas tetap bisa menghantui.Upgrade skill https://cutt.ly/ge3LaGFx

Kalau dilihat dari laba, sekilas memang ada perkembangan positif. Laba bersih tahun berjalan semester I 2025 mencapai Rp 75.4 miliar, naik dari Rp 66.9 miliar setahun sebelumnya. Laba yang bisa dikaitkan langsung ke pemilik entitas induk naik lebih tajam, dari Rp 1.06 miliar jadi Rp 4.63 miliar, dengan EPS naik ke Rp 0.45 per saham dari Rp 0.10. Namun mayoritas keuntungan itu sebenarnya dinikmati kepentingan non pengendali, mencapai Rp 70.8 miliar, sehingga porsi yang benar-benar masuk ke pemegang saham PP Presisi tidak seberapa. Ada pula kontribusi dari keuntungan penjualan aset senilai Rp 35.1 miliar, yang jelas tidak berulang. Kalau elemen ini dihapus, profitabilitas terlihat lebih tipis. Jadi kualitas laba patut diperhatikan, karena sebagian bersumber dari item non operasional.

Aset perusahaan per Juni 2025 mencapai Rp 7.57 triliun, terdiri dari aset lancar Rp 5.51 triliun dan aset tidak lancar Rp 2.06 triliun. Komposisinya memperlihatkan bagaimana bisnis ini padat piutang. Kas dan setara kas hanya Rp 61.6 miliar, jauh lebih kecil dibanding piutang usaha Rp 1.5 triliun dan tagihan bruto dari pemberi kerja proyek Rp 3.4 triliun. Retensi yang bisa ditagih juga Rp 111 miliar. Jadi aset besar ini sebagian besar hanya angka tagihan di atas kertas, bukan uang di rekening. Aset tetap bersih Rp 1.04 triliun, ada aset hak guna Rp 759 miliar, dan goodwill Rp 246 miliar. Neraca ini menegaskan bahwa bisnis proyek memang sering terjebak dalam modal kerja besar, terutama piutang yang menumpuk.

Liabilitas perusahaan ada di angka Rp 4 triliun dengan ekuitas Rp 3.57 triliun, menghasilkan DER sekitar 46.6%. Angka ini masih aman karena jauh di bawah covenant pinjaman yang membatasi hingga 2x sampai 4.5x. Utang jangka pendek didominasi utang usaha Rp 1.49 triliun, pinjaman bank jangka pendek Rp 613 miliar, dan kewajiban sewa Rp 309 miliar. Utang jangka panjang ada dari pinjaman bank dan obligasi. Meski beban bunga makin terasa, dari sisi rasio utang perusahaan masih dianggap sehat oleh bank, terbukti semua covenant terjaga. Jadi di atas kertas, leverage tidak jadi masalah. Tapi di balik itu, beban bunga meningkat dan bisa menggerus laba.Upgrade skill https://cutt.ly/Ve3nZHZf

Masalah besar justru muncul di arus kas operasi. Semester I 2025 perusahaan mencatat arus kas operasi negatif Rp 121.7 miliar. Padahal di laporan laba rugi ada laba. Tahun lalu malah cuma sedikit positif Rp 831 juta. Ini artinya laba lebih banyak berbentuk akrual, belum masuk ke kas. Sumber masalah jelas ada di piutang dan tagihan proyek yang melonjak. Ditambah lagi pajak dibayar di muka naik tajam dari Rp 2.5 miliar ke Rp 51.9 miliar, makin menggerus kas. Capex mereka relatif kecil Rp 25.3 miliar, jadi bukan belanja aset penyebab utamanya. Dari sisi investasi malah positif Rp 36.5 miliar, kemungkinan dari pelepasan aset. Arus kas pendanaan negatif Rp 121.8 miliar. Akhirnya kas turun Rp 206.9 miliar. Jadi situasi ini membuat laporan laba tampak untung, tapi arus kas justru bocor.

Kalau bicara backlog, PP Presisi tidak kekurangan pekerjaan. Ada kontrak besar senilai triliunan, dari pembangunan haul road Rp 4.2 triliun, operasi tambang Rp 2.8 triliun, hingga jasa hauling di Weda Bay Rp 2.7 triliun. Banyak di antaranya lewat KSO dengan mitra. Jadi sebenarnya pipeline mereka tebal dan panjang. Tapi kalau pembayaran lambat, backlog itu hanya janji yang belum jadi kas. Problem utamanya bukan kurang proyek, tapi bagaimana mengonversi proyek jadi kas. Di sinilah kelemahan terbesar PP Presisi, yakni manajemen piutang. Banyak transaksi dengan pihak berelasi terutama dengan PT PP (Persero). Hubungan ini bisa jadi keuntungan karena ada jaminan proyek, tapi juga bisa jadi beban karena pembayaran bisa lambat dan membuat arus kas seret.

Kalau kita bicara soal beban pihak berelasi di PP Presisi, intinya adalah semua kewajiban dan transaksi dengan entitas yang masih satu lingkaran grup atau pemegang saham yang pada akhirnya bikin arus kas keluar. Bentuknya macam-macam, mulai dari utang usaha, pinjaman bank BUMN, sampai kompensasi manajemen.

Pertama, ada utang usaha ke vendor yang juga pihak berelasi seperti Semen Indonesia, WIKA Beton, PP Urban, Solusi Bangun, dan lainnya. Per Juni 2025 nilainya tinggal Rp10.7 miliar dari sebelumnya Rp18.9 miliar di akhir 2024. Artinya sepanjang semester I ada pembayaran Rp8.25 miliar ke pemasok dalam grup. Secara neraca utang berkurang, tapi kas keluar nyata.

Kedua, pinjaman dari bank-bank BUMN yang notabene termasuk pihak berelasi. Pinjaman jangka pendek turun dari Rp336.4 miliar jadi Rp319.3 miliar, berarti ada pembayaran Rp17.1 miliar. Bagian lancar pinjaman jangka panjang juga susut dari Rp109.8 miliar ke Rp56.8 miliar, alias bayar Rp53 miliar lebih. Jadi total cicilan ke bank berelasi sudah lebih dari Rp70 miliar dalam enam bulan, jelas jadi beban arus kas pendanaan.

Ketiga, ada pinjaman modal kerja langsung dari induk PT PP (Persero) Tbk dengan bunga 8% per tahun. Bunga ini rutin jadi beban kas karena harus dibayar, sementara pokoknya pun harus diperpanjang terus lewat perjanjian. Ditambah lagi masih ada utang dividen Rp85.2 miliar ke induk dan YKKPP yang belum dibayar sejak laba 2018-2020. Itu jadi liabilitas yang sewaktu-waktu harus dilunasi.

Keempat, di sisi investasi, PP Presisi juga masih setor modal ke joint venture berelasi. Contoh kasus KSO proyek pengolahan sampah Kali Ciliwung, yang membuat investasi joint venture berkurang Rp4.15 miliar. Secara arus kas ini berarti ada setoran modal tambahan yang keluar.

Terakhir, jangan lupa kompensasi direksi dan komisaris. Semester I 2025 nilainya Rp2.15 miliar. Ini memang wajar sebagai biaya gaji manajemen, tapi tetap arus kas keluar yang secara khusus ditujukan ke pihak berelasi kategori personil kunci.

Jadi beban pihak berelasi ini muncul di beberapa sisi sekaligus, mulai dari cicilan pinjaman berbunga, pembayaran ke vendor satu grup, utang dividen lama, setoran investasi ke joint venture, sampai kompensasi manajemen. Semuanya menyedot kas, dan kalau ditotal, angkanya signifikan sehingga memperburuk posisi arus kas operasi yang memang sudah negatif.

PP Presisi adalah perusahaan yang menarik di atas kertas. Mereka punya induk BUMN kuat, pipeline proyek besar, diversifikasi segmen, dan rasio utang sehat. Laba juga ada, bahkan tumbuh. Tapi kualitas laba perlu dipertanyakan karena tidak ditopang arus kas operasi. Profit lebih banyak akrual dibanding kas nyata. Dengan kas yang menipis, perusahaan berisiko tergantung pada pinjaman atau penjualan aset untuk bertahan. Jadi meski laporan keuangannya terlihat indah, kenyataan di lapangan lebih keras, ibarat dompet tipis meski buku catatan tebal. Survival mereka bergantung pada kemampuan mempercepat pencairan piutang dan menjaga akses ke pembiayaan. Kalau itu bisa diatasi, perusahaan bisa melaju dengan tenang. Kalau tidak, keuntungan hanya jadi angka di atas kertas.Upgrade skill https://cutt.ly/ge3LaGFx

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$ANTM $NCKL

1/8