$CNKO LK Q2 2025: Bergantung pada Sinarmas dan PLN

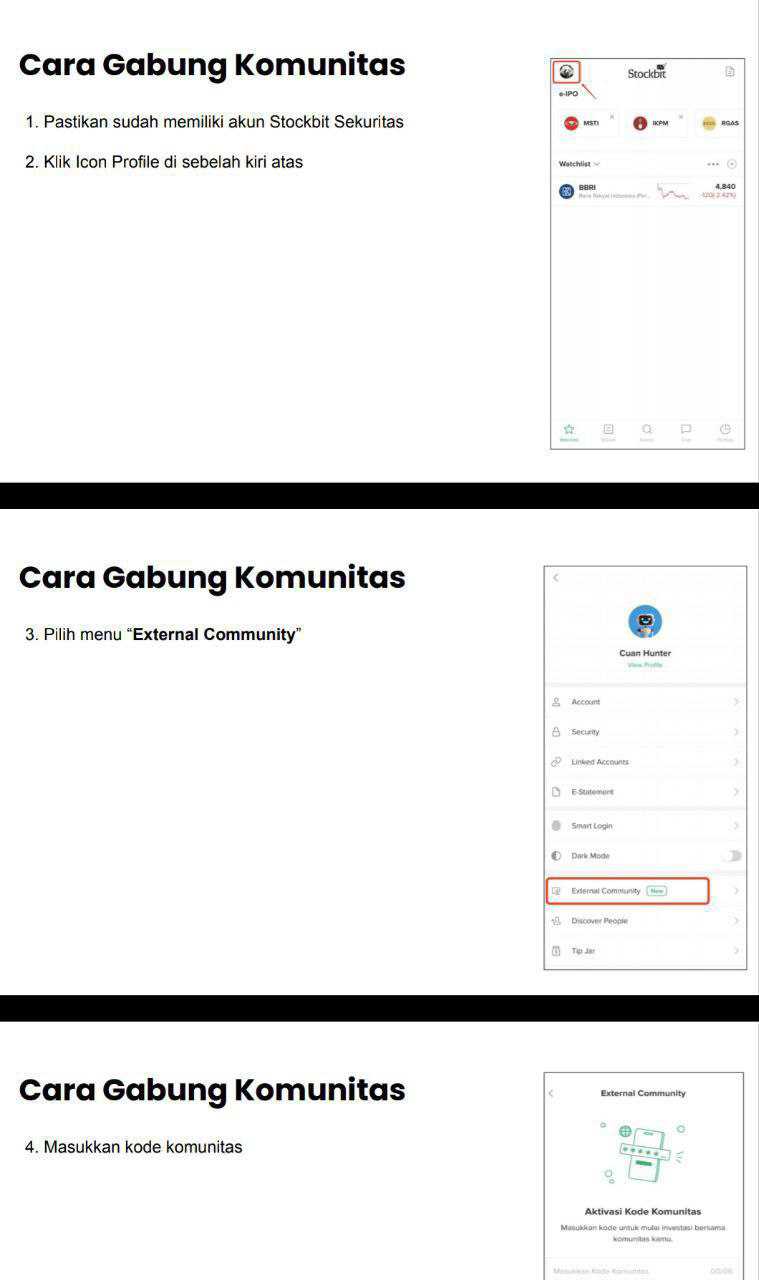

Request member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Exploitasi Energi Indonesia Tbk adalah perusahaan energi asal Indonesia yang berdiri pada 13 September 1999 lewat Akta Notaris Mulyoto di Boyolali dan baru mulai operasi komersial pada 2001. Perubahan terakhir anggaran dasarnya dilakukan pada Maret 2025 untuk perubahan alamat dan penegasan kembali seluruh isi anggaran dasar, disahkan Kemenkumham pada 10 April 2025. Kantornya sekarang berkedudukan di Sinarmas Land Plaza Sudirman lantai 9, Jakarta Selatan. Perusahaan ini dikendalikan oleh Anderson Bay Pte Ltd, dengan ultimate beneficial owner bernama Cho Wai Cheng. Identitas pemegang saham pengendali ini penting karena dari sini bisa dilihat arah strategi dan keputusan besar perusahaan. Upgrade skill https://cutt.ly/Ve3nZHZf

Perusahaan melantai di bursa sejak 21 November 2001 setelah melakukan IPO sebanyak 800 juta saham dengan harga penawaran Rp105 per saham dan nominal Rp100. Saat itu ada bonus berupa Waran Seri I yang bisa dieksekusi pada harga Rp125 per saham dengan periode 2002 sampai 2004. Setelah IPO, mereka menggelar rights issue berulang kali, mulai dari PUT I pada 2003 sebanyak 3.22 miliar saham Seri B dengan waran Seri II menempel di belakangnya, hingga PUT II pada 2012 dengan jumlah 4.71 miliar saham Seri B di harga Rp500 per saham. Sejak saat itu jumlah saham beredar semakin melebar, dan struktur kepemilikan semakin dominan dipegang oleh Anderson Bay Pte Ltd dengan porsi 45.59% Seri B per Juni 2025. Publik menguasai sekitar 53.12% Seri B, sementara Seri A hanya tersisa 115 juta saham atau 1.29% dari total, sebagian besar dipegang oleh PT Saibatama Internasional Mandiri sebesar 0.56%.

Di jajaran pengurus, kursi komisaris diisi oleh Pudjianto Gondosasmito sebagai presiden komisaris, didampingi Djoko Sumaryono, Edwin Pamimpin Situmorang, dan Cahyo Suryo Putro yang berstatus independen. Direksi dipimpin Robin Wirawan sebagai presiden direktur, dengan Sudarwanta sebagai wakil presiden direktur, serta Erry Indriyana. Sekretaris perusahaan dijabat oleh Wim Andrian. Total kompensasi untuk manajemen kunci selama semester I 2025 tercatat Rp10.7 miliar, turun separuh dari Rp21.4 miliar sepanjang 2024. Tidak ada satupun dari jajaran pengurus yang punya kepemilikan saham di perusahaan ini.

Bisnis utama perusahaan terbagi di dua pilar besar, yaitu perdagangan batubara dan pembangkitan listrik. Mereka mengoperasikan PLTU Pangkalan Bun di Kalimantan Tengah dengan kapasitas 2x7 MW yang sudah beroperasi sejak 2011. Perusahaan juga punya anak usaha di berbagai lini. PT Energi Batubara Indonesia berfokus pada perdagangan batubara, PT Trans Lintas Segara di bidang pelayaran, PT Korporindo Guna Bara dan PT Sekti Rahayu Indah bergerak di pertambangan batubara, sementara PT Abe Jaya Perkasa masih di tahap pra operasi. Grup ini juga punya izin usaha pertambangan operasi produksi di Kalimantan Tengah yang berlaku sampai 2032 dan 2033 untuk AJP dan SRI, serta izin pelayaran untuk TLS yang berlaku tanpa batas waktu di seluruh wilayah Indonesia. Jadi secara struktur, EEI bukan hanya pedagang batubara, tapi juga menguasai rantai pasok dari tambang sampai transportasi dan pembangkit.Upgrade skill https://cutt.ly/ge3LaGFx

Pendapatan utamanya datang dari penjualan batubara, dengan pola pengakuan revenue saat batubara sampai ke pelabuhan tujuan sesuai kontrak CIF, di mana ongkos angkut dan asuransi digabung sebagai satu paket. Segmen PLTU mengakui pendapatan saat listrik disalurkan ke pelanggan. Sumber pendapatan lain ada dari jasa pemasaran batubara dan kerja sama manajemen. Kalau melihat pelanggan, perusahaan ini sangat bergantung pada PLN. Per Juni 2025, PT PLN Indonesia Power menyumbang 60.97% pendapatan dan PT PLN Nusantara Power 38.25%. Jadi lebih dari 99% revenue mereka datang dari PLN group. Dari sisi pemasok, PT Borneo Indobara memegang 53.40% dari total pembelian batubara, diikuti kontrak pasokan dari PT Sinergi Laksana Bara Mas. Konsentrasi pelanggan dan pemasok seperti ini bisa jadi pedang bermata dua, karena di satu sisi menjamin permintaan stabil, tapi di sisi lain memperlihatkan ketergantungan yang ekstrem.

Laporan keuangan semester I 2025 terlihat kinclong kalau dilihat dari sisi laba rugi. Gross profit naik dari Rp118.9 miliar di 2024 menjadi Rp225.9 miliar di 2025. Laba usaha melonjak ke Rp190.4 miliar dari Rp83.2 miliar. Laba bersih juga melonjak tajam dari hanya Rp7.4 miliar jadi Rp126.8 miliar. EPS ikut terbang dari Rp0.88 menjadi Rp14.04. Revenue total naik ke Rp1.04 triliun dari Rp874.4 miliar, hampir seluruhnya dari penjualan batubara. Biaya pokok pendapatan naik tipis ke Rp820.9 miliar dari Rp764.7 miliar. Beban keuangan turun jadi Rp30.3 miliar dari Rp33.5 miliar, dan pos pendapatan lain-lain berubah positif Rp2.5 miliar dari sebelumnya rugi Rp36.6 miliar karena di 2025 tidak ada tambahan impairment baru. Dengan kata lain, secara kertas, perusahaan ini tampak berhasil balik arah.Upgrade skill https://cutt.ly/Ve3nZHZf

Tapi kalau melihat neraca, ceritanya jauh lebih seram. Total aset memang naik ke Rp1.08 triliun dari Rp909.8 miliar. Current assets ikut naik ke Rp661.7 miliar, didorong kenaikan piutang pihak ketiga yang melonjak hampir tiga kali lipat ke Rp339.7 miliar. Kas relatif stagnan di Rp144.6 miliar. Fixed asset justru turun sedikit ke Rp246.7 miliar, sebagian besar karena depresiasi. Lebih parah lagi, ada aset yang sudah lama tidak berguna seperti pembangunan jalan batubara yang dihentikan sejak 2013 senilai Rp37.3 miliar dan infrastruktur jalan akses di anak usaha KGB yang sudah penuh impairment Rp22.3 miliar. Banyak aset lama yang sudah benar-benar tidak bernilai tapi masih nyangkut di laporan.

Sementara itu, liabilitas membengkak ke Rp2.22 triliun dari Rp2.17 triliun. Current liabilities Rp1.75 triliun jauh di atas current assets Rp661.7 miliar, selisih defisit lebih dari Rp1 triliun. Defisit modal per 30 Juni 2025 mencapai Rp1.13 triliun, yang artinya ekuitas negatif. Trade payable pihak ketiga naik jadi Rp929.5 miliar. Pinjaman bank jangka panjang sempat direklasifikasi, sekarang Rp92.7 miliar dengan jatuh tempo sampai 2027 dari Bank Sinarmas. Perjanjian pinjamannya ketat sekali, termasuk larangan ambil pinjaman baru, larangan menjaminkan aset, larangan bagi dividen tanpa izin, dan tidak boleh melakukan aksi korporasi besar tanpa restu bank. Jadi walaupun pinjaman diperpanjang, ruang manuver perusahaan terkunci rapat.Upgrade skill https://cutt.ly/ge3LaGFx

Kalau melihat arus kas, operasional menghasilkan Rp84.2 miliar, turun dari Rp123.8 miliar tahun lalu. Dari investasi justru keluar Rp55.2 miliar karena belanja reksadana dan penempatan deposito. Dari pembiayaan keluar lagi Rp27.5 miliar untuk bayar pinjaman. Net cash increase cuma Rp1.5 miliar. Artinya laba Rp126.8 miliar di laporan laba rugi tidak banyak membantu menambah kas. Mayoritas keuntungan hanya tercatat di atas kertas, sementara kas operasional hampir habis untuk menutup investasi dan cicilan utang.

Ada banyak red flag yang tidak bisa diabaikan. Pertama, capital deficiency sebesar Rp1.13 triliun jelas menunjukkan posisi ekuitas negatif. Kedua, current liabilities melebihi current assets lebih dari Rp1 triliun, yang berarti ada risiko besar gagal bayar kewajiban jangka pendek. Ketiga, impairment receivable dan advance sangat tinggi, totalnya lebih dari Rp1.3 triliun. Banyak di antaranya dari pihak berelasi, tanpa bunga, tanpa jaminan, tanpa jadwal pembayaran, dan sekarang semuanya sudah dihapuskan nilainya. Ada juga pinjaman ke pihak terkait seperti ke Andri Cahyadi yang jatuh tempo sejak 2018 tapi belum dilunasi. Situasi seperti ini menimbulkan pertanyaan besar tentang tata kelola. Keempat, proyek gagal seperti PLTU Tembilahan dan Rengat membuat modal terkubur sia-sia.

Dengan kondisi ini, auditor jelas menegaskan ada material uncertainty soal going concern. Artinya masa depan perusahaan diragukan bisa bertahan. Manajemen mencoba menenangkan dengan rencana memaksimalkan kontrak 5 tahun dengan PLN, mencari pemasok batubara baru, dan meningkatkan efisiensi PLTU Pangkalan Bun. Kreditur seperti Bank Sinarmas dan Sinar Mas Multifinance masih mau memperpanjang fasilitas sampai 2027 bahkan 2029, karena ada jaminan kontrak PLN yang dianggap kuat. Tapi jelas, perusahaan ini ibarat pasien ICU yang masih hidup karena ventilator dari PLN dan bank, bukan karena tubuhnya sehat. Core bisnisnya memang menghasilkan laba dan cashflow positif, tapi neraca menunjukkan struktur finansial yang rapuh sekali. Tanpa restrukturisasi besar atau suntikan modal baru, sulit berharap mereka bisa keluar dari lingkaran defisit modal. Jadi meskipun laba terlihat melonjak, kenyataannya jalan menuju kesehatan finansial masih panjang, terjal, dan penuh risiko.Upgrade skill https://cutt.ly/Ve3nZHZf

CNKO ini punya cerita yang agak unik sekaligus bikin alis naik. Dari satu sisi, perusahaan ini terlihat punya kinerja operasional yang lumayan moncer di semester I 2025. Pendapatan operasionalnya naik ke Rp1,04 triliun dari Rp883,64 miliar setahun sebelumnya, artinya ada kenaikan hampir 20%. Margin juga membaik, dengan laba kotor yang melonjak jadi Rp225,92 miliar dibanding Rp118,91 miliar tahun lalu, alias hampir dua kali lipat. Yang lebih heboh, laba periode berjalan meroket dari cuma Rp7,39 miliar di Juni 2024 jadi Rp126,75 miliar di Juni 2025. Semua ini ditopang kontrak jangka panjang pasokan batubara ke dua anak usaha PLN, yaitu PLN Indonesia Power dan PLN Nusantara Power, yang kontribusinya mencapai 99,22% dari total pendapatan. Jadi, secara operasional CNKO punya jaminan arus kas dari pelanggan yang jelas dan stabil, apalagi kontraknya 5 tahun.

Tapi di balik cerita manis itu, ada borok yang susah ditutupi. Per 30 Juni 2025, CNKO tercatat defisit modal sampai Rp1,13 triliun. Total liabilitas jauh lebih besar dibanding total aset, yang artinya secara neraca perusahaan ini punya ekuitas negatif. Ditambah lagi, posisi modal kerja juga jomplang: liabilitas jangka pendek Rp1,74 triliun, sementara aset lancarnya cuma Rp661,71 miliar. Selisih minus Rp1,08 triliun ini menandakan kalau semua utang jangka pendek ditagih sekarang, CNKO tidak punya cukup aset lancar untuk bayar. Auditor dan manajemen pun secara terang-terangan menulis ada material uncertainty terkait going concern, alias kelangsungan usaha mereka dipertanyakan.Upgrade skill https://cutt.ly/ge3LaGFx

Hubungan dengan Sinarmas makin memperlihatkan betapa CNKO sangat bergantung pada pihak eksternal. PT Bank Sinarmas, PT Sinar Mas Multifinance, dan PT AB Sinar Mas Multifinance jadi pemberi pinjaman utama. Jaminannya bukan aset besar seperti tambang, melainkan piutang dari kontrak jual batubara ke PLN dan saham anak usaha PT Sekti Rahayu Indah senilai Rp531 juta. Bahkan untuk fasilitas factoring, CNKO harus mengalihkan seluruh hak tagih piutang, termasuk bunga dan asuransinya, ke Sinarmas. Jadi bisa dibilang, Sinarmas itu seperti mesin pacu darah segar buat CNKO. Bahkan kantor pusat CNKO pun nongkrong di Sinarmas Land Plaza Sudirman, jadi makin jelas relasi ekosistemnya.

STAR Stable Income Fund yang dibeli CNKO sebenarnya adalah reksadana pendapatan tetap yang dikelola oleh PT Surya Timur Alam Raya Asset Management atau STAR AM, yang merupakan anak Aldiracita Sekuritas . Sekilas, produk ini terlihat netral karena memang bukan anak usaha langsung Sinarmas. Namun, kalau ditelusuri lebih dalam, benang merah dengan Grup Sinarmas cukup jelas dan menarik untuk dibahas. Hubungan pertama muncul lewat peran Bank Sinarmas yang ditunjuk sebagai bank kustodian. Semua aset portofolio reksadana ini disimpan dan dicatat di Bank Sinarmas sehingga posisi Sinarmas sangat penting di balik layar meskipun bukan sebagai pengelola dana. Selain itu, Bank Sinarmas juga berfungsi sebagai agen distribusi, artinya investor bisa membeli STAR Stable Income Fund langsung melalui jaringan layanan perbankan Sinarmas. Jadi, ada dua peran langsung dari sisi infrastruktur finansial yang membuat Sinarmas ikut menempel pada produk ini.Upgrade skill https://cutt.ly/Ve3nZHZf

Hubungan kedua justru datang dari sisi portofolio investasinya. STAR Stable Income Fund diketahui menempatkan sebagian besar dananya pada obligasi korporasi, dan di antara daftar besar yang dipegang ada nama PT OKI Pulp & Paper Mills serta PT Lontar Papyrus Pulp & Paper Industry. Kedua perusahaan ini tidak asing karena merupakan bagian dari Asia Pulp & Paper, yang pada gilirannya adalah unit bisnis utama Sinar Mas Group. Dengan kata lain, dana investor di reksadana ini ikut mengalir ke surat utang perusahaan Sinarmas, sehingga kinerja keuangan dan kemampuan bayar utang dari entitas-entitas APP itu berpengaruh langsung terhadap hasil investasi.

Jadi ada tiga jalur yang menghubungkan STAR Stable Income Fund dengan Sinarmas. Pertama lewat peran Bank Sinarmas sebagai kustodian, kedua sebagai agen distribusi, dan ketiga lewat kepemilikan obligasi perusahaan APP milik Sinarmas. Efeknya, meski STAR AM berdiri independen, eksposur reksadana ini terhadap ekosistem Sinarmas tetap kuat, baik dari sisi layanan perbankan maupun portofolio investasinya. Artinya bagi investor, berinvestasi di STAR Stable Income Fund bukan cuma berarti masuk ke instrumen pendapatan tetap, tetapi juga ikut berkaitan erat dengan stabilitas dan profil risiko grup konglomerasi Sinarmas.Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi sejarah, CNKO berdiri tahun 1999, mulai beroperasi komersial 2001, dan IPO tahun itu juga dengan 800 juta saham. Setelah itu ada rights issue di 2003 dan 2012 untuk tambah modal. Mereka juga pernah bikin proyek PLTU Pangkalan Bun 2×7 MW yang COD tahun 2011. Sayangnya, beberapa proyek lain kayak PLTU Tembilahan dan Rengat gagal COD dengan PLN dan akhirnya dianggap tidak punya nilai balik alias ditulis hangus. Hal ini memperlihatkan rekam jejak proyek yang tidak selalu mulus, ada trial and error yang berujung rugi investasi.

Kalau ditanya apa yang bikin CNKO terlihat menarik, jawabannya jelas di kinerja semester I 2025 yang meledak dan kontrak batubara jangka panjang dengan PLN. Revenue naik, laba melesat, dan bisnisnya menyentuh sektor energi yang vital. Bahkan mereka juga punya investasi di reksa dana Star Stable Income Fund, walau nilainya cuma Rp30,9 miliar, kecil banget dibanding defisit triliunan. Jadi secara operasional ada jalan keluar. Tapi apakah itu cukup buat nutup lubang besar? Rasanya masih jauh. Ekuitas negatif lebih dari Rp1 triliun dan kewajiban lancar yang jauh lebih besar dari aset lancar bukan masalah yang bisa diselesaikan hanya dengan margin naik atau laba ratusan miliar. Perusahaan perlu arus kas besar dan restrukturisasi utang kalau mau benar-benar balik sehat.

Dengan kata lain, CNKO sekarang ada di persimpangan jalan. Di satu sisi, kontrak PLN bikin mereka punya napas dan bukti bahwa bisnis inti masih bisa menghasilkan. Tapi di sisi lain, struktur keuangan yang bolong parah bikin perjalanan ini riskan. Jadi meski ada secercah harapan dari kinerja 2025, sinyal lampu merah dari defisit modal dan ketergantungan pada Sinarmas tetap tidak bisa diabaikan.Upgrade skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$SMMA $BSIM

1/10