$MINA LK Q2 2025: Terpaksa Harus Rights Issue Demi Bertahan Hidup

Request salah satu user Stockbit member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Sanurhasta Mitra Tbk adalah salah satu emiten kecil di sektor properti dan perhotelan yang sudah lama ada di bursa tapi kiprahnya sering tenggelam dibandingkan nama besar lain. Perusahaan ini berdiri tahun 1993 dan memulai operasi pada 1994, lalu mencatatkan sahamnya di Bursa Efek Indonesia pada 2017. Bisnis intinya berkutat pada dua hal, mengelola properti berupa cottage atau villa di Bali dan mengembangkan proyek perumahan bersubsidi lewat anak usaha di Solo. Sejak awal model bisnisnya memang lebih ke arah holding dan pengelola aset ketimbang pemain properti yang agresif ekspansi, sehingga tidak heran kinerja keuangan tidak pernah spektakuler. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau menengok laporan keuangan terakhir, kondisinya cukup berat. Tahun 2024, pendapatan hanya Rp8,35 miliar turun tajam dari Rp11,67 miliar di 2023. Laba bruto sempat ada Rp5,38 miliar tapi semua itu habis dilahap biaya operasional, sehingga perusahaan malah membukukan rugi bersih Rp5,61 miliar. Tahun sebelumnya rugi Rp2,91 miliar, jadi jelas kerugiannya makin dalam. Total aset hanya Rp103,9 miliar, tidak jauh berbeda dari Rp105,3 miliar di 2023, dengan ekuitas Rp91,4 miliar dan liabilitas Rp12,5 miliar. Dari sisi margin, perusahaan mencatatkan rugi komprehensif -62,6% di 2024, angka yang menunjukkan betapa tidak seimbangnya antara pendapatan dengan beban usaha. Satu-satunya kabar agak positif, arus kas operasi 2024 berbalik positif Rp163 juta setelah sebelumnya minus Rp291 juta, walaupun jumlahnya jauh dari cukup untuk menutup defisit laba.

Di tengah kondisi seperti itu, manajemen memutuskan menggelar aksi korporasi besar berupa penambahan modal lewat Hak Memesan Efek Terlebih Dahulu. Jadwalnya sudah jelas, RUPSLB 21 Maret 2025 menyetujui rencana ini dan saham baru akan dicatatkan 14 Juli 2025. Cum right jatuh pada 8 Juli untuk pasar reguler dan negosiasi, serta 10 Juli untuk pasar tunai. Ex-right 9 Juli untuk pasar reguler dan negosiasi serta 11 Juli untuk pasar tunai. Pemegang saham lama yang tercatat per 10 Juli 2025 berhak mendapatkan HMETD sesuai rasio yang ditentukan. Rasio yang dipakai adalah 1 HMETD untuk setiap 2 saham lama, dengan harga pelaksanaan Rp50 per lembar. Jumlah saham baru yang ditawarkan mencapai 3,28 miliar dengan nilai total Rp164,06 miliar. Kalau tidak ikut menebus, kepemilikan bisa terdilusi sampai 33,3%.Upgrade skill https://cutt.ly/ge3LaGFx

Yang menarik, struktur kepemilikan setelah right issue ini berubah cukup drastis. Basis Utama Prima, pemegang 45,71% saham, memilih mengalihkan seluruh HMETD yang menjadi haknya kepada Hapsoro. Hapsoro sendiri awalnya hanya punya 4,44% saham atau sekitar 291 juta lembar, tapi ia berkomitmen penuh menebus seluruh HMETD miliknya sekaligus mengambil alih seluruh HMETD dari Basis Utama Prima. Bukti dana yang cukup sudah ditunjukkan lewat surat dari Bank Mandiri, jadi komitmen ini bukan sekadar janji. Setelah right issue rampung, Hapsoro akan menguasai sekitar 19,68% saham, Basis Utama Prima tetap 30,48%, dan publik memegang sekitar 49,84%. Posisi ini membuat Hapsoro semakin menonjol sebagai pengendali meskipun secara nominal publik masih mayoritas.

Dana hasil right issue sudah diplot penggunaannya. Sekitar 35% akan dipakai untuk modal kerja induk, termasuk gaji, sewa kantor, biaya umum, sampai pengembangan IT. Lalu 35% lagi dialirkan ke anak usaha Minna Padi Resorts untuk menopang operasional dan pengembangan bisnis resort. Sisanya 30% akan disalurkan ke Sanur Hasta Griya untuk proyek perumahan subsidi FLPP di Solo. Skemanya berupa pinjaman lima tahun dengan bunga 6% per tahun, jadi kalau anak usaha melunasi pinjaman tersebut, uang akan kembali lagi ke induk untuk modal kerja. Artinya, suntikan modal ini tidak cuma mengisi kas induk, tapi juga menjadi instrumen pembiayaan internal bagi anak usaha.Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau kita tarik ke risiko, ada beberapa hal yang cukup krusial. Pertama risiko kebijakan pemerintah yang langsung memengaruhi bisnis properti subsidi. Jika aturan FLPP berubah, target perusahaan bisa terganggu. Kedua risiko perjanjian sewa di Bali, karena aset utama berupa tanah dan villa berada di atas lahan yang disewa, bukan dimiliki. Jika gagal memperpanjang sewa, aset tersebut bisa hilang begitu saja. Ketiga, risiko saham yang tidak likuid karena perdagangan MINA memang tidak ramai, sehingga harga saham bisa fluktuatif tajam. Bagi investor publik, risiko terbesar adalah terdilusi 33% jika tidak ikut right issue.

Namun di balik itu ada peluang. Sektor properti subsidi sedang naik daun, pemerintah menargetkan penyaluran lebih dari 220 ribu unit rumah bersubsidi di 2024 dan berlanjut pada 2025, dengan dukungan insentif PPN dan digitalisasi SIKASEP. Kalau Sanur Hasta Griya bisa ikut menikmati program FLPP, kontribusinya bisa menolong kinerja. Di sisi lain, sektor pariwisata Bali sudah rebound dengan pertumbuhan kunjungan wisatawan mancanegara dan permintaan villa premium. Minna Padi Resorts dengan The Santai di Umalas bisa mengambil peluang ini kalau mampu menonjolkan diferensiasi produk, layanan personalisasi, serta strategi pemasaran digital yang kuat.

Kondisi PT Sanurhasta Mitra Tbk saat ini masih serba kontradiktif. Neracanya lumayan sehat dengan leverage rendah dan aset besar, tapi profitabilitasnya negatif dan arus kas operasional rapuh. Right issue ini adalah upaya untuk menambah modal kerja sekaligus menyelamatkan kelangsungan usaha anak perusahaan. Hapsoro muncul sebagai aktor utama yang siap menyuntik dana besar dan memperkuat pengendaliannya. Untuk investor publik, pilihan yang tersedia hanya dua, ikut menebus HMETD dan berharap ada turnaround, atau tidak ikut dan rela terdilusi. Apakah perusahaan ini bisa bangkit atau terus merugi akan sangat bergantung pada eksekusi strategi pasca right issue, keberhasilan memanfaatkan tren FLPP, dan momentum pemulihan pariwisata Bali.Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau bicara soal perjanjian dan kontrak, PT Sanurhasta Mitra Tbk punya beberapa kesepakatan penting yang secara langsung menentukan jalan hidup bisnisnya. Yang pertama adalah kontrak sewa lahan. Perusahaan lewat anak usahanya Minna Padi Resort punya perjanjian dengan Pemerintah Provinsi Bali untuk lahan 3.563 m² di Sanur. Perjanjian ini awalnya berlaku 5 tahun sejak 2015, lalu diperpanjang pada Desember 2020 dan habis masa berlakunya 27 Januari 2025. Saat ini statusnya masih dalam proses perpanjangan, dan ini menjadi krusial karena tanpa perpanjangan, aset properti utama mereka bisa kehilangan dasar legalitas.

Selain itu ada kontrak besar dengan pemilik tanah bernama Eveline Listijosuputro untuk lahan 7.000 m² di Kerobokan, Bali. Perjanjian ini ditandatangani 2016 dengan masa berlaku 30 tahun sampai 2046. Di atas tanah ini Minna Padi Resort membangun resort dan fasilitas lengkap, tetapi ada konsekuensi besar di akhir kontrak, yaitu semua bangunan dan fasilitas yang sudah dibangun akan diserahkan kepada pemilik tanah tanpa kompensasi. Model seperti ini memang umum dalam bisnis hospitality berbasis sewa tanah, tetapi buat perusahaan efeknya besar karena investasi fisik yang sudah dikeluarkan tidak menghasilkan kepemilikan permanen.

Ada juga perjanjian manajemen hotel dengan Lifestyle Retreats yang ditandatangani pada 2014. Isinya, operator akan mengelola resort dengan skema fee manajemen 4% dari gross revenue plus insentif fee 8–12% dari adjusted gross operating profit. Perjanjian ini diperpanjang pada 1 Oktober 2024 hingga berlaku sampai 31 Desember 2034. Jadi, manajemen operasional resort tidak sepenuhnya dipegang internal, melainkan dikelola oleh pihak ketiga profesional.Upgrade skill https://cutt.ly/ge3LaGFx

Di sisi pendanaan, perusahaan juga punya kontrak pinjaman dengan beberapa pihak. Dengan PT Lumbungmas Konstrindo Utama ada pinjaman Rp1 miliar berbunga 6% yang jatuh tempo 18 Desember 2025, dan satu lagi Rp4,115 miliar yang jatuh tempo 8 Februari 2026. Lalu ada pinjaman dari individu bernama Sylvia dengan total Rp2,945 miliar, dengan jatuh tempo antara Desember 2024 sampai Oktober 2025, dan semuanya dinyatakan bisa diperpanjang.

Kalau dirangkum, kontrak-kontrak ini memberi gambaran jelas bahwa bisnis MINA sangat bergantung pada perjanjian jangka panjang yang sifatnya tidak ringan. Kontrak sewa lahan di Sanur adalah nyawa yang harus diperpanjang. Kontrak Kerobokan membuat perusahaan kehilangan hak atas bangunan setelah 2046. Kontrak manajemen dengan Lifestyle Retreats berarti kendali operasional hotel sebagian di luar tangan mereka. Sementara kontrak pinjaman menunjukkan ketergantungan pada pendanaan eksternal meskipun skalanya relatif kecil. Semua ini menjadi faktor penting dalam menilai prospek jangka panjang MINA, karena kalau ada satu saja kontrak kunci yang gagal diperpanjang, bisnis mereka bisa kehilangan pijakan utama. Upgrade skill https://cutt.ly/ge3LaGFx

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

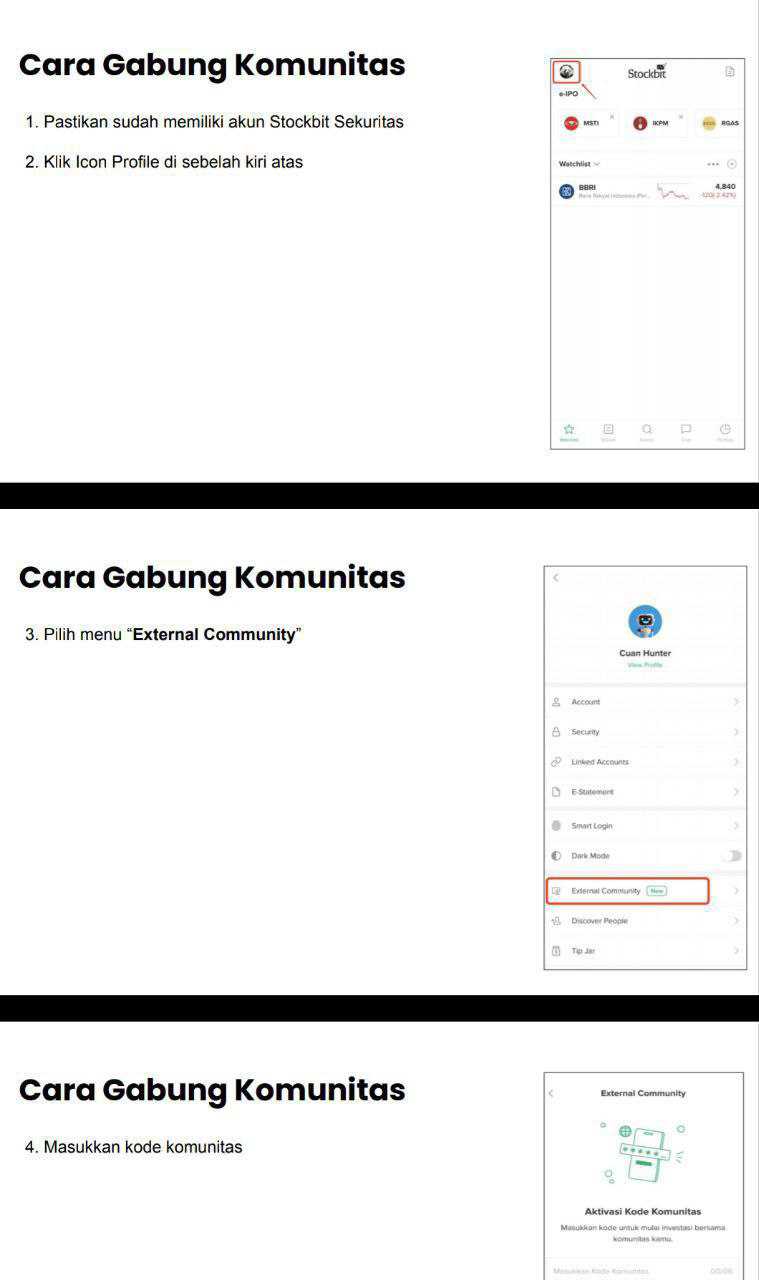

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$PADI

1/9