$UCID LK Q2 2025: Rugi Lagi, Sesusah Itu Kah Pembalut dan Popok? Apakah Wanita dan Bayi Sudah Enggan Pakai Pembalut dan Popok?

Lanjutan dari rekap review saham di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Uni-Charm Indonesia Tbk atau UCID berdiri pada 5 Juni 1997 dan mulai jalan secara komersial pada Februari 1998. Sejak awal perusahaan ini memang fokus di produk sanitary dan hygiene yang dekat dengan kehidupan sehari-hari, mulai dari pembalut wanita, pantyliner, sampai popok bayi. Kantor pusatnya ada di Jakarta, sementara pabrik utama berada di Karawang dan Mojokerto. Dari sisi kepemilikan, UCID ini bukan pemain lokal murni karena bagian dari Unicharm Group Jepang. Unicharm Corporation pegang kendali dengan kepemilikan 59,20% saham, PT APP Purinusa Ekapersada yang bagian dari Sinarmas masuk sebagai mitra strategis dengan 20,80%, dan sisanya 20% dimiliki publik. Total saham beredar mencapai 4,16 miliar dengan modal disetor Rp 415,7 miliar. Jadi secara struktur, mayoritas kontrol tetap dipegang Jepang, sementara Sinarmas hanya menjadi partner domestik. Upgrade skill https://cutt.ly/Ve3nZHZf

Kinerja semester I 2025 menunjukkan wajah yang kontras dibandingkan tahun sebelumnya. Kalau pada semester I 2024 perusahaan masih bisa mencatat laba Rp 255,2 miliar, tahun ini justru harus menelan kerugian Rp 6,2 miliar. Bahkan entitas induk saja mencatat rugi Rp 92,8 miliar. Penyebab utamanya sudah jelas, pendapatan neto turun drastis dari Rp 4,98 triliun ke Rp 4,27 triliun atau turun 14,3%. Penurunan ini memang diikuti dengan penurunan beban pokok pendapatan dari Rp 3,89 triliun menjadi Rp 3,51 triliun, tapi gapnya tidak cukup sehingga laba bruto terjun dari Rp 1,09 triliun menjadi Rp 758 miliar atau turun 30,5%. Kondisi ini diperparah dengan rugi kurs Rp 2,2 miliar, padahal di periode yang sama tahun lalu masih ada keuntungan kurs Rp 13 miliar. Pajak juga ikut menyumbang beban karena walaupun laba sebelum pajak sangat kecil, tetap tercatat beban pajak Rp 17,6 miliar akibat biaya non deductible Rp 2 miliar dan penyesuaian tahun lalu Rp 22 miliar. Kombinasi revenue anjlok, margin menyusut, rugi kurs, dan koreksi pajak membuat bottom line akhirnya merah.

Kalau diurai lebih dalam, pendapatan Rp 4,27 triliun tadi sebagian besar berasal dari pihak ketiga Rp 3,92 triliun, sementara transaksi dengan pihak berelasi hanya Rp 354 miliar. Dari cara pengakuan, penjualan produk yang langsung berpindah ke retailer atau konsumen memberikan kontribusi Rp 4,04 triliun, sedangkan jasa transportasi dan handling Rp 226 miliar. Dua pelanggan besar yaitu Alfamart Rp 668 miliar dan Indomaret Rp 653 miliar masih jadi tulang punggung, meskipun nilainya turun dari tahun sebelumnya. Ketergantungan pada modern retail membuat posisi tawar UCID tidak terlalu kuat. Di sisi lain, ekspor pun ikut melemah dari Rp 432 miliar menjadi Rp 362 miliar. Jadi, masalah revenue ini menyebar ke pasar domestik maupun ekspor.Upgrade skill https://cutt.ly/ge3LaGFx

Beban pokok pendapatan Rp 3,51 triliun didominasi oleh bahan baku Rp 2,62 triliun. Komponen lain ada tenaga kerja langsung Rp 197 miliar, freight Rp 226 miliar, dan depresiasi Rp 197 miliar. Beban penjualan Rp 619 miliar, naik tipis dari Rp 604 miliar, dengan pos terbesar promosi Rp 174 miliar, warehouse Rp 128 miliar, royalti Rp 111 miliar, serta iklan Rp 37 miliar. Beban umum dan administrasi justru turun ke Rp 141 miliar dari Rp 165 miliar dengan biaya karyawan Rp 108 miliar sebagai penyumbang terbesar. Jadi meskipun ada penghematan di administrasi, beban promosi dan royalti tetap tinggi. Biaya bunga hanya Rp 7,3 miliar karena utang berbunga kecil, jadi faktor ini relatif aman. Secara segmen, bisnis popok masih dominan dengan revenue Rp 3,16 triliun dan gross profit Rp 468 miliar, sedangkan non diaper Rp 1,11 triliun dengan gross profit Rp 290 miliar. Sayangnya keduanya sama-sama turun dibanding tahun lalu, sehingga tekanan terlihat menyeluruh di semua lini.

Arus kas juga tidak memberikan kabar menggembirakan. Perusahaan mencatat penurunan kas bersih Rp 17,4 miliar di semester I 2025, padahal tahun lalu masih ada peningkatan Rp 32,9 miliar. Cash flow operasi yang biasanya jadi mesin utama malah turun tajam dari Rp 357 miliar menjadi Rp 170 miliar. Penyebabnya penerimaan pelanggan sedikit menurun dan pembayaran pajak tetap besar. Cash flow investasi negatif Rp 56 miliar lebih rendah dibanding Rp 178 miliar tahun lalu karena belanja modal ditahan. Cash flow pembiayaan negatif Rp 132 miliar lebih rendah dari tahun lalu Rp 146 miliar karena pembayaran dividen lebih kecil. Masalah likuiditas akhirnya muncul karena mesin kas operasional tidak lagi sekencang tahun lalu.Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau menengok neraca, aset tetap turun jadi Rp 1,77 triliun dari Rp 1,93 triliun akhir 2024. Semua aset diasuransikan dengan depresiasi semester I mencapai Rp 198 miliar. Piutang usaha Rp 2,56 triliun dengan cadangan kerugian Rp 222 miliar yang naik dari Rp 215 miliar akhir 2024. Dari aging terlihat ada Rp 263 miliar piutang macet di atas 6 bulan dengan loss rate 85%, angka yang cukup tinggi untuk sebuah perusahaan consumer goods. Persediaan naik ke Rp 1,17 triliun dari Rp 1,02 triliun akhir 2024, mayoritas berupa bahan baku Rp 554 miliar dan barang jadi Rp 404 miliar. Naiknya persediaan saat revenue turun bisa jadi tanda penumpukan stok, sinyal bahwa permintaan sedang lesu.

Salah satu bab yang tidak bisa diabaikan adalah sengketa pajak. UCID masih berurusan dengan koreksi pajak dari tahun fiskal 2017 hingga 2022 dengan nilai yang sangat besar, ratusan miliar bahkan triliunan Rupiah. Ada kasus yang masih tahap keberatan, ada yang sudah banding, bahkan ada yang sampai judicial review di Mahkamah Agung. Manajemen memang yakin posisi pajaknya sudah benar secara teknis, tapi tetap mengakui hasil akhir bisa berbeda dengan pencatatan sekarang. Karena sistem pajak Indonesia berbasis self assessment, otoritas pajak punya kewenangan koreksi selama masa kedaluwarsa. Artinya risiko pajak ini sifatnya terus ada dan bisa jadi beban tambahan sewaktu-waktu.

Kalau fokus di masalah pajak, posisi PT Uni-Charm Indonesia Tbk per Juni 2025 memang sedang ribet karena sengketa dengan otoritas pajak yang jumlahnya besar dan melebar ke beberapa tahun fiskal. Sengketa pajak ini bukan soal kecil, karena melibatkan koreksi ratusan miliar hingga triliunan Rupiah, dan sebagian sudah masuk ke tahap banding bahkan judicial review di Mahkamah Agung.Upgrade skill https://cutt.ly/ge3LaGFx

Untuk tahun fiskal 2022, perusahaan awalnya klaim restitusi Rp 106 miliar, tapi hasil pemeriksaan justru menetapkan ada kurang bayar Rp 42 miliar. Jadi total yang masih diperdebatkan Rp 148 miliar. Selain itu ada juga koreksi PPN Rp 107 miliar. Semuanya masih dalam proses banding. Untuk 2019, otoritas pajak menyatakan ada underpayment Rp 168 miliar. Dari angka itu, Rp 16 miliar sebenarnya restitusi yang diajukan perusahaan, tapi kalau keberatan ditolak maka uang itu tidak kembali. Sengketa 2018 lebih besar lagi, underpayment PPh Badan Rp 268 miliar, ada klaim restitusi Rp 3 miliar yang berisiko hilang, ditambah koreksi PPN Rp 54 miliar dan pajak pemotongan lain Rp 172 miliar. Prosesnya sudah sampai pengadilan pajak dan masih menunggu keputusan. Untuk 2017, pengadilan pajak sudah menguatkan underpayment Rp 186 miliar. Perusahaan sudah bayar Rp 199 miliar termasuk denda di Januari 2025, tapi tetap mengajukan peninjauan kembali ke MA. Jadi ini lebih ke potensi recovery, bukan lagi liabilitas baru.

Kalau ditotal, potensi dampak negatif dari sengketa pajak yang masih diproses bisa mencapai Rp 274 miliar. Angka ini setara 3,2% dari total aset, hampir 10% dari total liabilitas, atau sekitar 6,4% dari pendapatan semester I 2025. Yang bikin lebih mengkhawatirkan, dibandingkan dengan arus kas operasi semester I 2025 sebesar Rp 170 miliar, nilai sengketa ini lebih besar 161%. Artinya kalau perusahaan kalah di semua sengketa, kas dari operasi tidak cukup menutup kewajiban. Walaupun cadangan kas Rp 1,78 triliun sebenarnya cukup untuk membayar, tetap saja dampaknya besar karena bisa menggerus 15% cadangan likuiditas.Upgrade skill https://cutt.ly/Ve3nZHZf

Yang penting dicatat, sengketa pajak ini sifatnya ongoing, bukan masalah sekali selesai. Karena sistem pajak Indonesia berbasis self-assessment, perusahaan harus siap setiap tahun menghadapi pemeriksaan dan koreksi. Sengketa bisa makan waktu bertahun-tahun, dan hasil akhirnya sering kali tidak bisa diprediksi. Manajemen UCID menyatakan bahwa posisi pajak mereka sudah sesuai dasar teknis, tapi tetap mengakui ada risiko jumlah yang akhirnya dibayar bisa berbeda dari pencatatan sekarang. Jadi intinya, risiko pajak ini adalah bom waktu yang selalu menggantung di atas kepala perusahaan.

Apakah kerugian Rp 6,2 miliar di semester I 2025 ada hubungannya dengan sengketa pajak? Tidak. Kerugian tahun berjalan itu lebih banyak akibat revenue turun, margin menyusut, rugi kurs, dan prior year adjustment Rp 22 miliar. Sengketa pajak yang besar ini asalnya dari periode 2017 sampai 2022, bukan periode berjalan. Jadi tidak ada indikasi perusahaan sengaja bikin rugi untuk menyelesaikan pajak. Strateginya jelas, UCID memilih melawan lewat jalur hukum, bukan lewat cara akuntansi.

Kalau bicara risiko ke depan, sengketa pajak ini yang paling serius. Karena nominalnya bisa menggerus likuiditas, memperbesar beban kalau hasilnya kalah, dan berpotensi mengurangi kemampuan bagi dividen. Jadi meskipun secara operasional UCID masih bisa recovery kalau demand pulih, urusan pajak ini tetap jadi bayangan besar yang bisa menekan performa jangka panjang.Upgrade skill https://cutt.ly/ge3LaGFx

UCID sekarang sedang menghadapi pukulan dari banyak sisi sekaligus. Pendapatan turun tajam, margin menyusut, beban promosi tetap tinggi, rugi kurs muncul, sengketa pajak menggantung, piutang macet membesar, dan persediaan menumpuk. Arus kas operasi yang seharusnya jadi penggerak utama malah merosot signifikan. Utang berbunga memang kecil sehingga biaya bunga tidak menekan, tapi kelemahan ada di sisi bisnis inti yang tidak mampu mencetak pertumbuhan sehat. Tidak ada satu masalah yang permanen, tapi yang muncul adalah gabungan hasil periodik yang buruk dan risiko yang masih berjalan panjang. Semester I 2025 jadi cermin bahwa UCID sedang berada di titik lemah yang bisa dianggap guncangan sementara atau justru awal dari tren menurun yang lebih panjang, tergantung bagaimana manajemen bisa mengelola pasar, mengatasi sengketa pajak, dan mengendalikan likuiditas.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

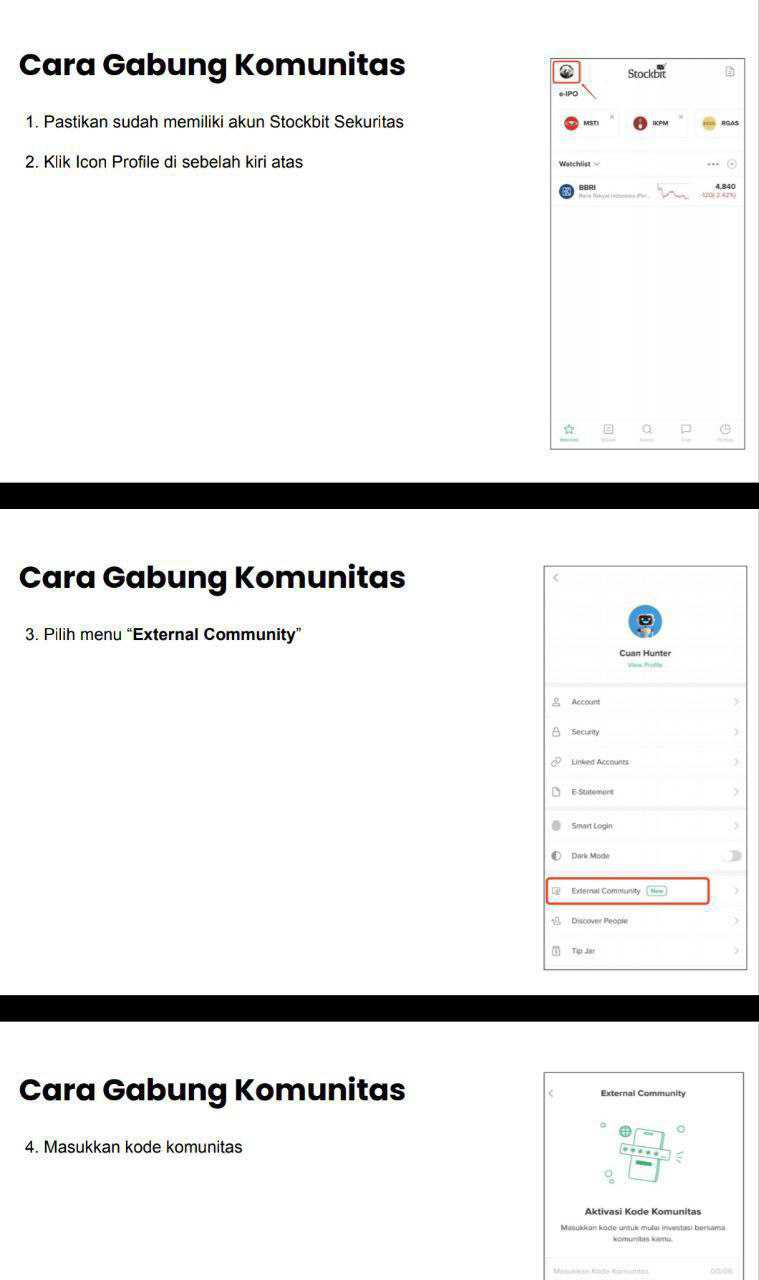

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$INKP $TKIM

1/9