$INDY LK Q2 2025: Laba Masih Anjlok yang Bergantung Coal

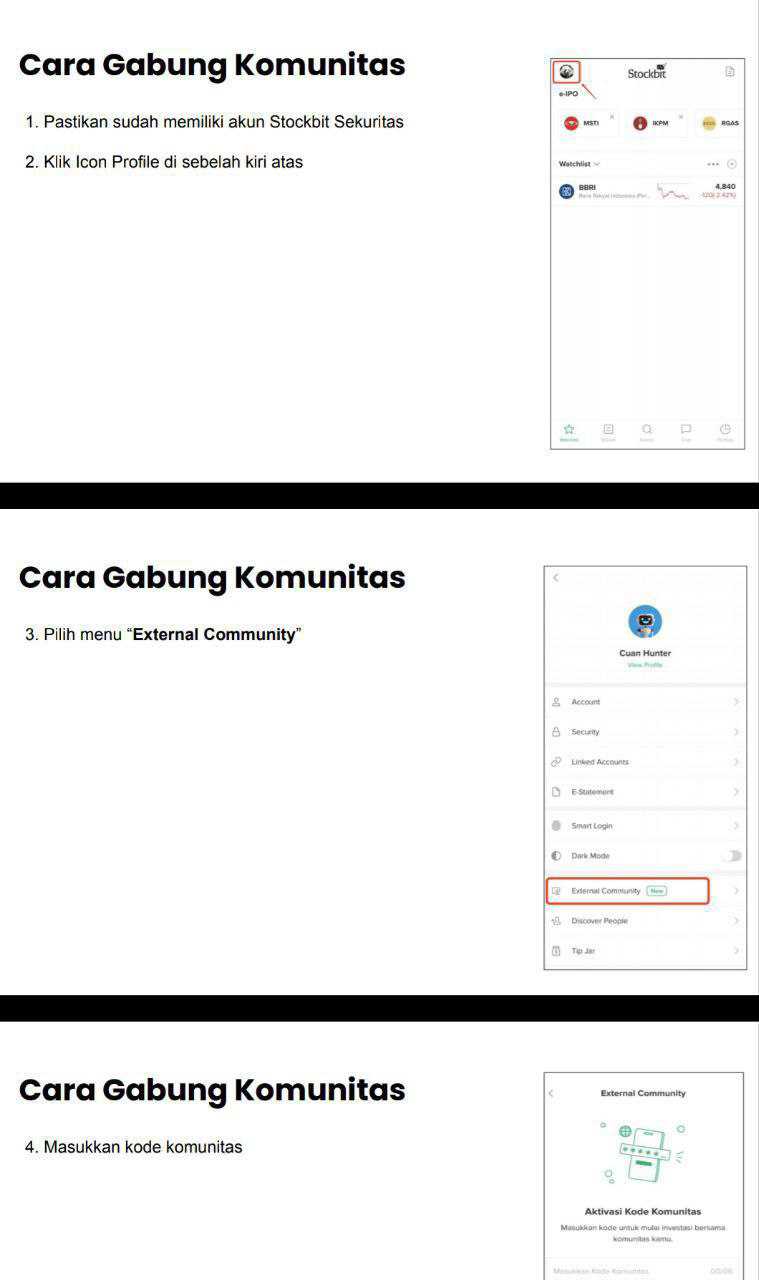

Request salah satu user Stockbit member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Kalau membicarakan kondisi PT Indika Energy Tbk di Q2 2025, ceritanya mirip orang yang masih hidup dari satu sumber nafkah utama tapi sudah mulai mencoba buka usaha sampingan di banyak bidang. Upgrade skill https://cutt.ly/Ve3nZHZf

Sumber nafkah utama jelas masih batubara lewat anak usaha Kideco Jaya Agung. Dari total revenue US$ 956,8 juta di semester I 2025, sebanyak US$ 775,9 juta atau 81% masih datang dari Kideco. Angka ini turun cukup tajam dari US$ 926,1 juta tahun lalu, jadi ketergantungan pada batubara masih nyata dan bahkan lebih menyakitkan ketika harga dan volume coal melemah. Sebaliknya, ada sinyal bahwa diversifikasi mulai bekerja meski porsinya kecil. Segmen kontrak dan jasa mencatat pertumbuhan 22,9% dari US$ 122,6 juta ke US$ 150,8 juta, sebuah angka yang belum bisa menggantikan kontribusi batubara tapi menunjukkan arah strategi.

Laba perusahaan ikut tertekan. Gross profit turun dari US$ 199,5 juta ke US$ 132,7 juta atau minus 33,5%. Laba bersih periode hanya US$ 10,2 juta, padahal tahun lalu masih US$ 34 juta. Untuk pemilik induk, laba tinggal US$ 2,2 juta dari sebelumnya US$ 21 juta. Ini jelas menunjukkan betapa rapuhnya profitabilitas ketika coal melemah. Ekuitas ikut kena hantam rugi belum terealisasi derivatif US$ 11,6 juta sehingga total ekuitas turun ke US$ 1,33 miliar. Padahal manajemen sudah berusaha menekan biaya, misalnya beban SGA diturunkan dari US$ 92,5 juta ke US$ 78,6 juta. Tapi di saat yang sama, beban gaji justru naik ke US$ 36,2 juta karena jumlah karyawan naik ke 4.297 orang, seiring proyek diversifikasi yang butuh tenaga kerja tambahan. Artinya INDY menanggung beban tambahan untuk investasi masa depan, sementara hasilnya belum bisa dirasakan penuh di laporan laba rugi. Upgrade skill https://cutt.ly/ge3LaGFx

Arus kas menunjukkan cerita yang sedikit berbeda. CFO masih positif, naik tipis dari US$ 30,7 juta ke US$ 32,7 juta. Itu terbantu karena pembayaran ke supplier turun ke US$ 671,3 juta dan royalti ke pemerintah juga turun ke US$ 153,1 juta. Pajak justru naik ke US$ 46,1 juta, sebuah tanda bahwa secara fiskal perusahaan tetap diakui menghasilkan laba.

Cadangan kas malah meningkat dari US$ 455 juta ke US$ 497 juta, sebagian karena pencairan aset keuangan US$ 179 juta. Namun free cash flow tetap negatif sekitar US$ 10,3 juta, meski jauh lebih baik dibanding minus US$ 74,3 juta tahun lalu. Dari sisi pendanaan, cash flow financing negatif US$ 37 juta karena lebih banyak dipakai melunasi utang daripada menarik pinjaman baru. Dividen juga dipangkas drastis dari US$ 30 juta ke US$ 5 juta demi menjaga likuiditas. Semua langkah ini memberi kesan bahwa INDY sedang memilih bertahan dengan kas yang kuat sambil tetap membiayai proyek diversifikasi. Upgrade skill https://cutt.ly/ge3LaGFx

Diversifikasi INDY bisa dibilang cukup agresif dan bervariasi. Masmindo Dwi Area dengan tambang emas Awak Mas sudah selesaikan konstruksi pabrik pengolahan senilai US$ 78,7 juta dan infrastruktur US$ 105,4 juta.

Kontrak jasa tambang US$ 302 juta dan blasting US$ 32 juta berlaku tujuh tahun, memberi sinyal akan ada revenue jangka panjang. Di sektor energi baru, konsorsium INDY sudah memenangkan proyek hybrid solar+battery 102 MWp + 252 MWh bersama PLN, bagian dari program de-dieselisasi. Di bisnis mobilitas hijau, INDY lewat IMG, MMG, EMB, KBN, KSH, IBN, dan MTB masuk ke motor listrik, mobil listrik, leasing bus listrik, sampai manufaktur baterai. EMB sudah jadi distributor Hyundai bus listrik dan charger Chaevi-Abacus, plus MoU dengan Sany Heavy Industry untuk electric mining truck. Indika Nature lewat NAN, IMP, JBP, TMK, dan DPP menancapkan kaki di minyak atsiri, biomassa, agroforestri, dan carbon trading. Di logistik, INDY pegang konsesi Patimban Port 40 tahun, Balikpapan port 54 tahun, kontrak warehouse dengan Pelindo, serta ILSS dengan perpanjangan kontrak sampai 2027. Di jasa energi, TPEC dan TPE sukses dengan kontrak EPC besar termasuk Tangguh LNG Expansion senilai US$ 2,4 miliar, dan kini masuk ke proyek geothermal, CCUS, refinery, hingga petrokimia. Semua diversifikasi ini tercatat sebagai aset dalam penyelesaian senilai US$ 170,5 juta dengan progres 80-95%, jadi bukan sekadar wacana di atas kertas.Upgrade skill https://cutt.ly/Ve3nZHZf

Kontribusi revenue coal masih 81%, laba sangat bergantung pada harga batubara, dan CFO masih disokong arus kas dari penjualan coal. Namun arah perubahan jelas terlihat. Diversifikasi bukan lagi sekadar jargon, tapi sudah berbentuk proyek dengan kontrak multi tahun, investasi ratusan juta dolar, dan pipeline yang mulai aktif. Satu-satunya masalah, kontribusi angka dari proyek non coal masih kecil dibanding tambang, jadi investor yang butuh profit stabil akan merasa INDY belum layak jadi pilihan jangka pendek.

INDY bisa dianggap menarik karena dia salah satu perusahaan batubara besar di Indonesia yang berani diversifikasi secara serius ke energi hijau, emas, logistik, EV, sampai agribisnis. Pipeline proyeknya luas, mulai dari emas Awak Mas sampai solar+battery PLN, dari konsesi pelabuhan puluhan tahun sampai bisnis motor listrik. Kas perusahaan cukup besar, likuiditas aman, dan utang masih bisa ditangani. CFO tetap positif meski laba turun, menandakan operasi inti masih mengalirkan uang. Secara jangka panjang, kalau proyek non coal ini berhasil jalan, INDY bisa bertransformasi jadi konglomerat energi dan logistik yang tidak lagi tergantung batubara. Upgrade skill https://cutt.ly/ge3LaGFx

INDY bisa dianggap tidak menarik karena saat ini realitanya laba bersih tipis sekali, hanya US$ 10,2 juta, jauh dari kapasitas aset US$ 2,9 miliar. Free cash flow masih negatif, ekuitas tergerus, dan kontribusi non coal masih kecil. Investasi diversifikasi menyedot kas besar tapi belum memberi return nyata. Artinya dalam jangka pendek, investor lebih melihat INDY sebagai perusahaan batubara yang sedang boros untuk tanam modal.

INDY di Q2 2025 masih coal heavy, tapi sudah menapakkan kaki serius ke arah diversifikasi. Menarik jika Anda percaya pada transisi energi dan strategi manajemen yang berani, tidak menarik kalau tujuan investasi adalah cari laba bersih konsisten dalam waktu dekat.Upgrade skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/7