$PTBA LK Q2 2025: Gagal Efisiensi + Tidak Cukup Diversifikasi

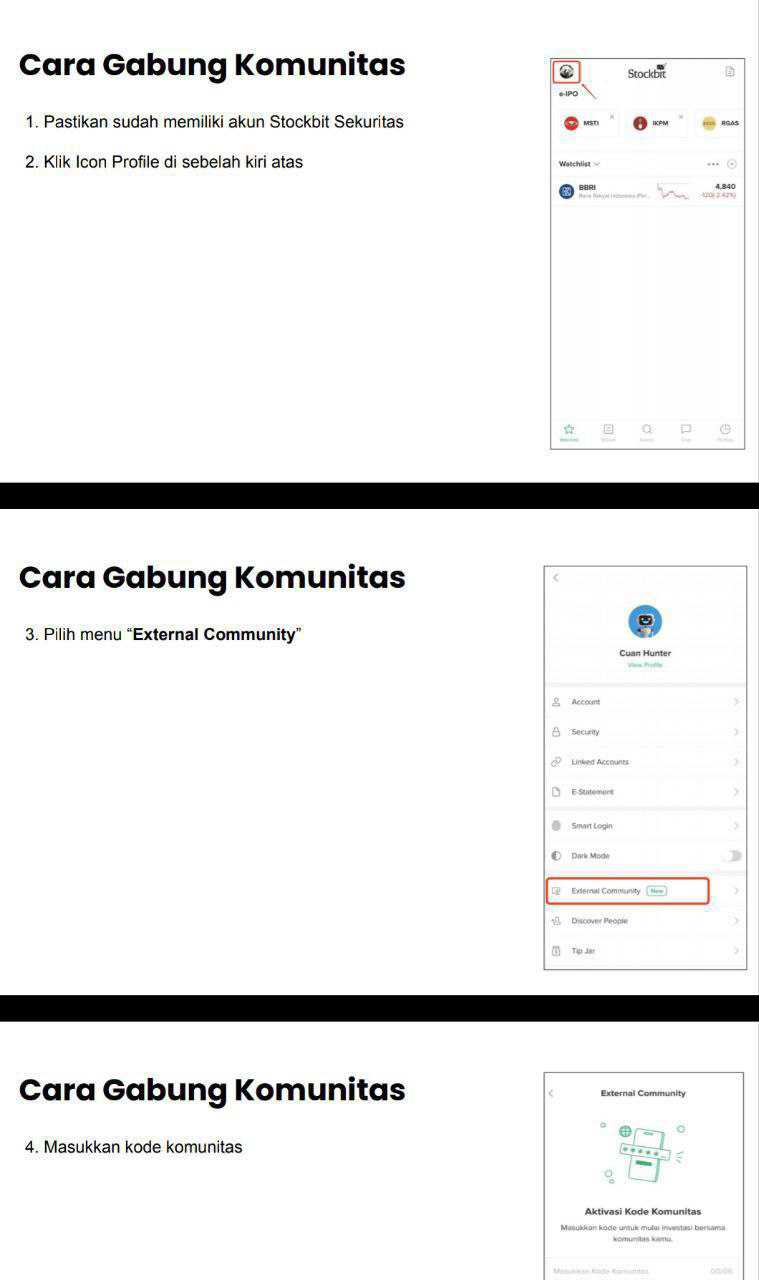

Request salah satu user Stockbit member di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Bukit Asam Tbk atau PTBA adalah salah satu BUMN tambang batubara terbesar di Indonesia yang berdiri pada 2 Maret 1981 berdasarkan PP No. 42 Tahun 1980. Perusahaan ini mengalami beberapa perubahan penting, termasuk penyesuaian Anggaran Dasar pada 2008 untuk mengikuti UU No. 40 Tahun 2007, perubahan nama resmi menjadi PT Bukit Asam Tbk pada 2017, serta pembaruan Anggaran Dasar di 2023 yang mengatur struktur saham, peralihan hak saham, dewan komisaris dan direksi, serta mekanisme RUPS. Saham PTBA dikendalikan mayoritas oleh PT Mineral Industri Indonesia (Persero) atau MIND ID sebesar 65,02% saham Seri B, sedangkan saham Seri A Dwiwarna tetap dimiliki pemerintah, memastikan kontrol negara baik langsung maupun tidak langsung. Perusahaan IPO pada Desember 2002 dengan melepas 346,5 juta saham dan telah melakukan program buyback pada 2015 dan 2020, dengan sisa saham treasuri wajib dilepas sebelum Maret 2029. Upgrade skill https://cutt.ly/Ve3nZHZf

Bisnis PTBA terintegrasi dari hulu ke hilir, mencakup penambangan, pengolahan, pengangkutan, dan perdagangan batubara, serta mengoperasikan PLTU dan menjalankan diversifikasi ke jasa penambangan, pengolahan briket, perkebunan sawit, layanan kesehatan, real estat, dan konstruksi. PTBA juga memiliki ventura bersama strategis seperti PT Huadian Bukit Asam Power (HBAP) yang mengoperasikan PLTU mulut tambang Sumsel 8 yang baru COD pada Oktober 2023, meski sempat tertunda, serta PT Bukit Asam Transpacific Railway yang hingga 30 Juni 2025 belum beroperasi. Anak usaha PT Batubara Bukit Kendi untuk sementara menghentikan operasi tambangnya. Perusahaan juga terlibat dalam sejumlah sengketa pajak yang mencakup PBB, PPN, dan PPh, sebagian masih dalam proses banding atau gugatan.

Pendapatan PTBA semester I 2025 mencapai Rp20,45 triliun, naik dari Rp19,64 triliun setahun sebelumnya. Penjualan batubara tetap menjadi tulang punggung dengan kontribusi Rp20,10 triliun, sementara pendapatan non batubara mencapai Rp348 miliar. Dua pelanggan utama yang nilainya di atas 10% total pendapatan adalah PLN Grup sebesar Rp6,78 triliun dan MIND ID Trading Pte Ltd sebesar Rp1,59 triliun. Dari sisi geografis, penjualan domestik menyumbang Rp9,70 triliun. Ekspor menunjukkan pergeseran tajam, dengan Bangladesh melonjak dari Rp284 miliar menjadi Rp2,86 triliun, Filipina naik menjadi Rp1,18 triliun, sementara India, Korea, China, Thailand, dan Malaysia mengalami penurunan. Penurunan di beberapa negara ini berpotensi menekan volume penjualan jika tidak diantisipasi. Upgrade skill https://cutt.ly/ge3LaGFx

Piutang usaha per 30 Juni 2025 mencapai Rp5,71 triliun, naik dari Rp5,18 triliun pada akhir 2024. Pihak berelasi mendominasi piutang dengan Rp3,96 triliun (mayoritas PLN Grup), sedangkan pihak ketiga turun menjadi Rp1,76 triliun. Sebagian besar piutang masih lancar, hanya Rp144 miliar yang sudah jatuh tempo lebih dari 90 hari. Pengelolaan risiko kredit dilakukan ketat, mewajibkan persetujuan khusus untuk pelanggan baru dan pembayaran melalui L/C kecuali untuk PLN Grup.

Dari sisi biaya, semester I 2025 total COGS mencapai Rp18,21 triliun, naik dari Rp16,24 triliun, menjadi faktor utama penurunan laba bersih yang terjun dari Rp2,05 triliun menjadi Rp839,9 miliar atau anjlok sekitar 59%. Lonjakan biaya terutama disebabkan kenaikan jasa penambangan Rp1,16 triliun, bahan bakar dan pelumas Rp1,08 triliun, biaya angkut batubara Rp300 miliar, efek persediaan Rp928 miliar, serta kenaikan depresiasi dan amortisasi menjadi Rp977 miliar. Pembelian dari Pertamina untuk bahan bakar melonjak dari Rp826 miliar menjadi Rp1,91 triliun. Dua pemasok terbesar adalah PT Kereta Api Indonesia Rp4,08 triliun untuk jasa angkutan dan PT Pamapersada Nusantara $UNTR Rp3,99 triliun untuk jasa penambangan. Vendor lain seperti PT Putra Perkasa Abadi, PT Servo Lintas Raya, PT Dahana, dan PT Asuransi Jasa Indonesia juga berkontribusi terhadap biaya. Utang usaha naik menjadi Rp4,37 triliun dari Rp2,92 triliun, didominasi utang ke Pertamina Rp810 miliar dan KAI Rp627 miliar.

Selain beban pokok yang melonjak, pos pendapatan lain-lain anjlok dari Rp408 miliar menjadi Rp68 miliar, terutama akibat penurunan laba kurs Rp169 miliar dan pendapatan lain-lain Rp173 miliar. Faktor ini bersifat non operasional dan fluktuatif. Beban gaji, tunjangan, dan kompensasi manajemen naik tetapi nilainya relatif kecil dibanding penurunan laba. Provisi persediaan, piutang, dan cadangan reklamasi juga tidak signifikan terhadap penurunan laba. Liabilitas berbunga meningkat, memicu kenaikan beban bunga Rp28 miliar. Beban pasca kerja juga naik puluhan miliar. Ekuitas turun karena saldo laba belum dicadangkan menyusut, namun PTBA tidak membayar dividen pada periode ini sehingga kas lebih terjaga.

Arus kas operasi menurun menjadi Rp2,22 triliun dari Rp3,07 triliun, sejalan dengan turunnya laba. Arus kas investasi melonjak menjadi Rp1,34 triliun akibat belanja modal yang tinggi, sementara arus kas pembiayaan justru lebih kecil keluar karena tidak ada pembayaran dividen. Setelah periode pelaporan, PTBA menarik pinjaman jangka pendek Rp3,4 triliun dari BNI dan $BBRI untuk kebutuhan modal kerja dan pembiayaan umum. Upgrade skill https://cutt.ly/Ve3nZHZf

Secara prospek, sejumlah regulasi baru dinilai menguntungkan. PP 25/2024 memberi kepastian perpanjangan IUP hingga 10 tahun per pembaruan, UU No. 1 Tahun 2025 mengembalikan status BUMN PTBA dan memperkuat tata kelola, sementara PP 28/2025 menyederhanakan perizinan berbasis risiko. Namun, tantangan tetap besar, termasuk kewajiban DMO 25% yang dapat menekan margin jika harga domestik lebih rendah dari ekspor, serta Kepmen ESDM 72/2025 yang menetapkan harga patokan minimum untuk perhitungan pajak, berpotensi membuat laba kena pajak lebih tinggi dari realisasi.

PTBA saat ini menghadapi tekanan laba akibat lonjakan biaya operasional inti, terutama bahan bakar dan jasa penambangan, yang sebagian bersifat permanen akibat regulasi seperti B40. Penurunan pendapatan non operasional memperburuk kondisi, sementara depresiasi yang meningkat adalah konsekuensi investasi masa lalu. Perusahaan memiliki pondasi pasar yang kuat dengan pelanggan strategis dan akses pembiayaan yang terjaga, tetapi perlu strategi efisiensi biaya, optimalisasi kontrak, dan diversifikasi pasar ekspor untuk mengembalikan margin dan laba ke level sebelumnya.

Jika melihat lebih dalam, posisi PTBA di industri batubara nasional memang unik. Sebagai BUMN yang terintegrasi penuh, PTBA tidak hanya mengandalkan tambang terbuka di Tanjung Enim, Ombilin, dan Peranap, tetapi juga menguasai rantai pasok logistik melalui fasilitas pelabuhan khusus dan jalur kereta angkutan batubara hasil kerja sama dengan PT KAI. Model integrasi ini memberi keuntungan dalam kendali distribusi, tetapi di sisi lain menciptakan ketergantungan biaya pada pihak-pihak strategis seperti KAI dan pemasok bahan bakar. Kontrak jangka panjang dengan PLN Grup menjamin volume penjualan yang stabil, namun dengan risiko harga yang terkendali bahkan saat harga pasar batubara sedang tinggi, sehingga margin tidak selalu optimal di periode booming harga. Upgrade skill https://cutt.ly/ge3LaGFx

Diversifikasi usaha memang memberi bantalan, misalnya dari CPO, briket, dan jasa kesehatan melalui PT Bukit Asam Medika, tetapi kontribusinya terhadap total pendapatan masih kecil. Segmen non batubara menghasilkan Rp348 miliar di semester I 2025, yang meski naik dari Rp254 miliar, porsinya tetap kurang dari 2% total revenue. Artinya, secara fundamental, kinerja PTBA masih sangat sensitif terhadap dinamika pasar batubara global dan domestik. Fluktuasi harga internasional, permintaan dari negara tujuan utama, serta kebijakan ekspor-impor negara pembeli seperti India, China, dan Vietnam sangat mempengaruhi kinerja.

Dari sisi pasar ekspor, pergeseran yang terjadi di semester I 2025 menarik untuk dicermati. Lonjakan penjualan ke Bangladesh dan Filipina menunjukkan keberhasilan membuka atau memperluas pasar baru, tetapi penurunan signifikan ke India, Korea, dan China perlu diwaspadai. India selama ini menjadi salah satu konsumen besar batubara PTBA, sehingga penurunan dari Rp3,67 triliun menjadi Rp2,27 triliun bukan sekadar fluktuasi biasa. Faktor seperti kebijakan energi domestik negara tersebut, preferensi kualitas batubara, serta kompetisi harga dari pemasok lain seperti Australia dan Afrika Selatan, bisa menjadi penyebab yang harus diantisipasi. Upgrade skill https://cutt.ly/ge3LaGFx

Masalah biaya adalah titik krusial. Kenaikan harga bahan bakar akibat regulasi B40, kenaikan tarif jasa angkut kereta, dan biaya penambangan yang meningkat dari kontraktor utama seperti Pamapersada, menunjukkan struktur biaya yang sangat tertekan. Bahkan ketika pendapatan tumbuh, margin tergerus karena COGS naik lebih cepat. Situasi ini menuntut manajemen untuk mencari efisiensi operasional, termasuk renegosiasi kontrak dengan vendor, investasi pada peralatan yang lebih hemat energi, dan optimalisasi rute distribusi.

Di tengah tekanan tersebut, manajemen PTBA tetap menjaga likuiditas. Tidak dibayarnya dividen pada 2025 adalah langkah taktis untuk menahan arus kas keluar, apalagi ketika belanja modal melonjak. Penarikan pinjaman jangka pendek Rp3,4 triliun setelah periode pelaporan menunjukkan bahwa perusahaan masih memiliki kepercayaan dari perbankan, terutama bank BUMN, untuk mendukung modal kerja. Namun, ini juga berarti beban bunga bisa bertambah di periode mendatang jika pinjaman tidak segera dilunasi.Upgrade skill https://cutt.ly/Ve3nZHZf

Secara regulasi, prospek PTBA relatif diuntungkan dengan adanya PP 25/2024 yang memastikan perpanjangan IUP hingga 10 tahun per pembaruan, memberikan kepastian operasi jangka panjang. UU No. 1 Tahun 2025 juga memperkuat posisi PTBA sebagai BUMN yang dikelola profesional, membuka peluang efisiensi birokrasi dan tata kelola. Meski demikian, kewajiban DMO dan regulasi harga patokan tetap menjadi faktor pembatas fleksibilitas komersial.

Ke depan, kunci keberhasilan PTBA terletak pada kemampuannya menyeimbangkan antara menjaga volume penjualan, mengendalikan biaya, dan memanfaatkan peluang pasar ekspor yang sedang berkembang. Perusahaan perlu mengelola risiko kurs dengan strategi lindung nilai yang tepat, mengantisipasi kenaikan biaya energi dengan diversifikasi sumber pasokan bahan bakar, serta memanfaatkan momentum regulasi baru untuk memperluas kerja sama strategis. Jika langkah-langkah ini dijalankan konsisten, PTBA berpeluang mengembalikan margin laba ke level yang lebih sehat meskipun tekanan biaya dan pasar tetap ada.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/7