Bagaimana Tentang Dugaan Kasus $ADRO $AADI $ADMR?

Pertanyaan salah satu user Stockbit member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Sebenarnya saya sudah pernah bahas hal ini di 4 Maret 2025. Bisa baca di sini https://stockbit.com/post/17744623

Awal cerita ini mulai ramai sekitar 4 Maret 2025, ketika isu soal geng ADRO mencuat, walau waktu itu masih sebatas gosip pasar yang belum punya cap resmi dari Kejaksaan. Rumornya (belum tentu benar), B.T., pemilik ADRO, disebut-sebut ada hubungannya dengan skandal tata kelola minyak mentah Pertamina Patra Niaga yang nilainya bikin geleng kepala, sampai Rp193,7 triliun untuk periode 2018–2023. Angka segede itu bahkan lebih besar dari gabungan APBD beberapa provinsi. Media alternatif ramai mengaitkan B.T. dengan dugaan kendali ke pejabat Pertamina lewat dua orang kepercayaannya, A.I. dan F.P.S., yang katanya punya jaringan puluhan pejabat strategis di sektor migas. Dari sudut pandang investor, ini langsung bikin kalkulasi risiko berubah, mulai dari kemungkinan harga saham anjlok karena sentimen, potensi bongkar pasang manajemen kalau pemilik terseret, sampai perbankan yang mungkin jadi lebih pilih-pilih kalau reputasi pemilik terguncang. Upgrade skill https://cutt.ly/Ve3nZHZf

Saat itu analisisnya masih pakai skenario kalau terbukti dan kalau tidak terbukti. Kalau benar ada pelanggaran, efeknya bisa berat. Berdasarkan contoh kasus DGIK, perusahaan yang kena kasus korupsi bisa masuk daftar hitam LKPP dan otomatis dilarang ikut tender pemerintah. Untuk bisnis ADRO, ADMR, dan AADI, artinya bisa kehilangan akses jual batubara ke PLN atau PLTU pemerintah, yang porsinya cukup besar di pasar domestik. Belum lagi kalau terbukti menerima BBM di bawah harga pasar, nilai selisihnya harus dikembalikan ke negara, dan kalau volumenya besar nilainya bisa ratusan miliar. Tapi kalau ternyata cuma rumor, harga saham yang sempat jatuh bisa balik naik begitu kepanikan mereda. Dari sisi politik, risiko personal ke B.T. dinilai kecil selama dia masih sejalan dengan pemerintah, jadi kemungkinan efeknya akan lebih ke perusahaan, bukan orangnya.

Lalu masuk ke 13 Agustus 2025, ceritanya mulai punya bentuk lebih jelas. Nama yang muncul ke publik kali ini bukan B.T., tapi H.G., Direktur PT Adaro Indonesia periode 2018–2025, yang dipanggil Kejaksaan sebagai saksi. Pemanggilannya dilakukan 4 Agustus 2025, masih dalam rangka penyelidikan kasus dugaan korupsi tata kelola minyak mentah dan produk kilang di Pertamina, Sub Holding, dan KKKS periode 2018–2023. Manajemen AADI langsung memberi klarifikasi ke BEI bahwa memang H.G. hadir sebagai saksi, dan bukan cuma Adaro yang dipanggil, tapi juga perusahaan pembeli BBM solar lainnya. H.G. menjelaskan bahwa pembelian BBM untuk operasional grup dilakukan lewat tender kompetitif sejak 2015, diikuti Pertamina dan pemasok lain, dengan patokan harga Mean of Platts Singapore (MOPS) plus margin. Narasi ini jelas diarahkan untuk menegaskan bahwa prosesnya sesuai mekanisme pasar, bukan jalur khusus atau diskon ilegal.

AADI juga menegaskan bahwa sampai sekarang tidak ada informasi material yang bisa berdampak signifikan pada operasional atau harga saham, dan kegiatan usaha tetap berjalan normal. Dari sudut pandang pasar, ini menurunkan tensi kekhawatiran karena status H.G. masih saksi, belum tersangka, dan belum ada bukti yang mengarah langsung ke pelanggaran hukum oleh perusahaan. Tapi buat investor jangka panjang, ini tetap sinyal untuk memantau, karena penyidikan kasus besar seperti ini biasanya makan waktu lama dan status saksi bisa berubah kalau muncul bukti baru. Selain itu, risiko reputasi tetap ada, apalagi mengingat sektor energi sangat bergantung pada relasi bisnis dengan BUMN dan pemerintah.

Kalau nanti terbukti ada pemberian BBM di bawah harga pasar atau pelanggaran prosedur tender, pembelaan soal tender kompetitif bisa runtuh, dan saat itu ancaman blacklist dari proyek pemerintah jadi nyata. Kalau sudah masuk tahap itu, dampaknya ke revenue domestik bisa langsung terasa. Jadi perjalanan dari Maret ke Agustus 2025 ini ibarat transisi dari gosip liar tanpa pegangan, ke fase di mana manajemen sudah buka suara untuk meredam pasar. Risikonya memang belum hilang, tapi bentuknya berubah dari ancaman langsung jadi risiko menengah yang bergantung pada hasil penyidikan dan arah angin politik. Bagi yang yakin sama fundamental ADRO, ini mungkin cuma fase volatilitas yang bisa jadi peluang. Tapi buat yang nggak mau ambil risiko hukum jangka panjang, ini alasan kuat untuk lebih hati-hati, karena di pasar Indonesia, kasus besar sering meledak justru ketika orang sudah menganggapnya aman.

Kalau kasus dugaan korupsi Pertamina ini sampai terbukti dan benar-benar menyeret Grup Adaro, dampaknya bisa lumayan serius dan multidimensi. Kita ngomongnya bukan cuma soal sentimen pasar, tapi juga potensi pukulan ke operasional, hubungan bisnis, dan keuangan.

Pertama, dari sisi hukum korporasi, preseden di Indonesia sudah ada. Lihat saja kasus DGIK, begitu terbukti terlibat korupsi proyek pemerintah, langsung kena blacklist LKPP. Artinya mereka dilarang ikut tender dan mengerjakan proyek yang dibiayai APBN atau APBD. Kalau ini diterapkan ke Adaro, implikasinya bisa berat, terutama jika larangan itu sampai ke penjualan batubara ke PLN atau PLTU milik pemerintah. Mengingat pasokan ke PLN merupakan salah satu channel utama penjualan domestik, ini bisa memangkas volume penjualan signifikan.

Kedua, dari sisi keuangan, kalau benar ada penerimaan BBM dengan harga khusus atau di bawah pasar, nilai selisihnya akan dianggap kerugian negara dan wajib dikembalikan. Nilainya tergantung volume dan durasi transaksi, tapi untuk grup sebesar Adaro, potensi hitungan bisa mencapai ratusan miliar kalau skalanya besar. Itu belum termasuk potensi denda, bunga, atau ganti rugi tambahan yang kadang diminta dalam putusan pengadilan tipikor.

Ketiga, dari sisi reputasi dan relasi bisnis, BUMN dan institusi keuangan yang terikat aturan kepatuhan bakal lebih hati-hati. Bank BUMN bisa memperketat pembiayaan, pembeli internasional bisa minta audit tambahan, bahkan beberapa mitra bisa menunda kontrak sampai kasusnya jelas. Ini bisa mengganggu cash flow, apalagi di sektor energi yang siklus kontraknya panjang.

Keempat, dari sisi pasar modal, sentimen negatif akan langsung memukul harga saham. Investor institusi biasanya paling cepat keluar duluan untuk menghindari risiko headline. Kalau efeknya hanya sentimen, harga bisa pulih dalam beberapa bulan. Tapi kalau ada larangan jual ke PLN atau denda besar, valuasi bisa turun permanen karena pasar akan pricing in penurunan pendapatan jangka panjang.

Jadi kalau seandainya memang terbukti bersalah, risiko yang dihadapi Grup Adaro bukan cuma denda atau pengembalian kerugian negara, tapi juga larangan berbisnis dengan pemerintah, terganggunya supply chain, reputasi yang tercoreng, dan valuasi pasar yang bisa drop permanen. Di sisi lain, kalau ternyata tuduhan ini tidak terbukti, dampaknya bisa berbalik positif karena harga saham bisa rebound tajam seiring kembalinya kepercayaan investor.

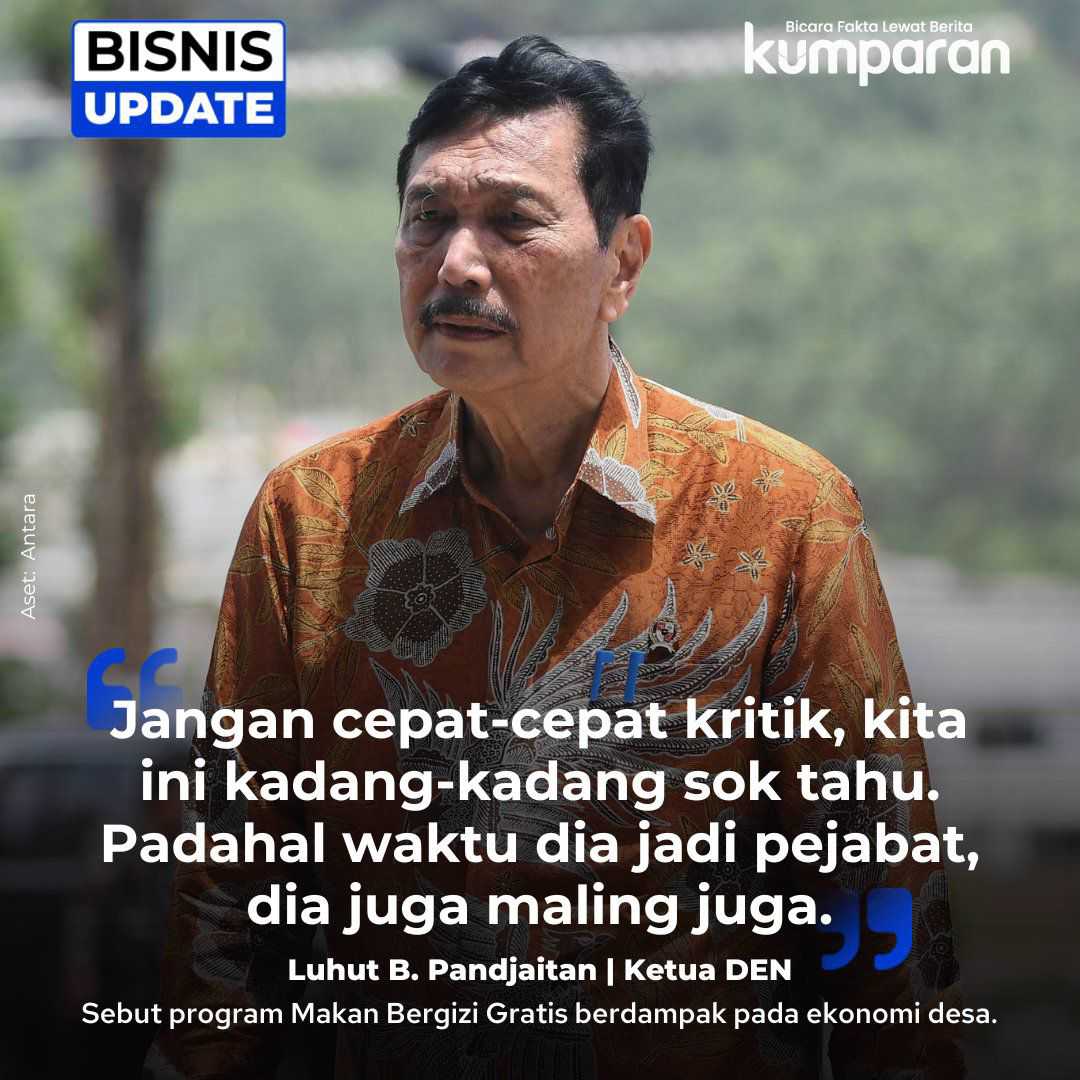

Kalau melihat kasus Tom Lembong dkk, saya sendiri terus terang tidak merasa yakin kalau bos ADRO bakalan akan jadi tersangka. 99% mustahil jadi tersangka, hanya 1% aja sial. Kenapa? Bisa lihat kasus BudiDolDol bin Judd Old yang lebih senior soal beginian. Selama masih satu kapal, semua penumpang akan aman. Kalau beda kapal, baru deh ndak aman. 🗿

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

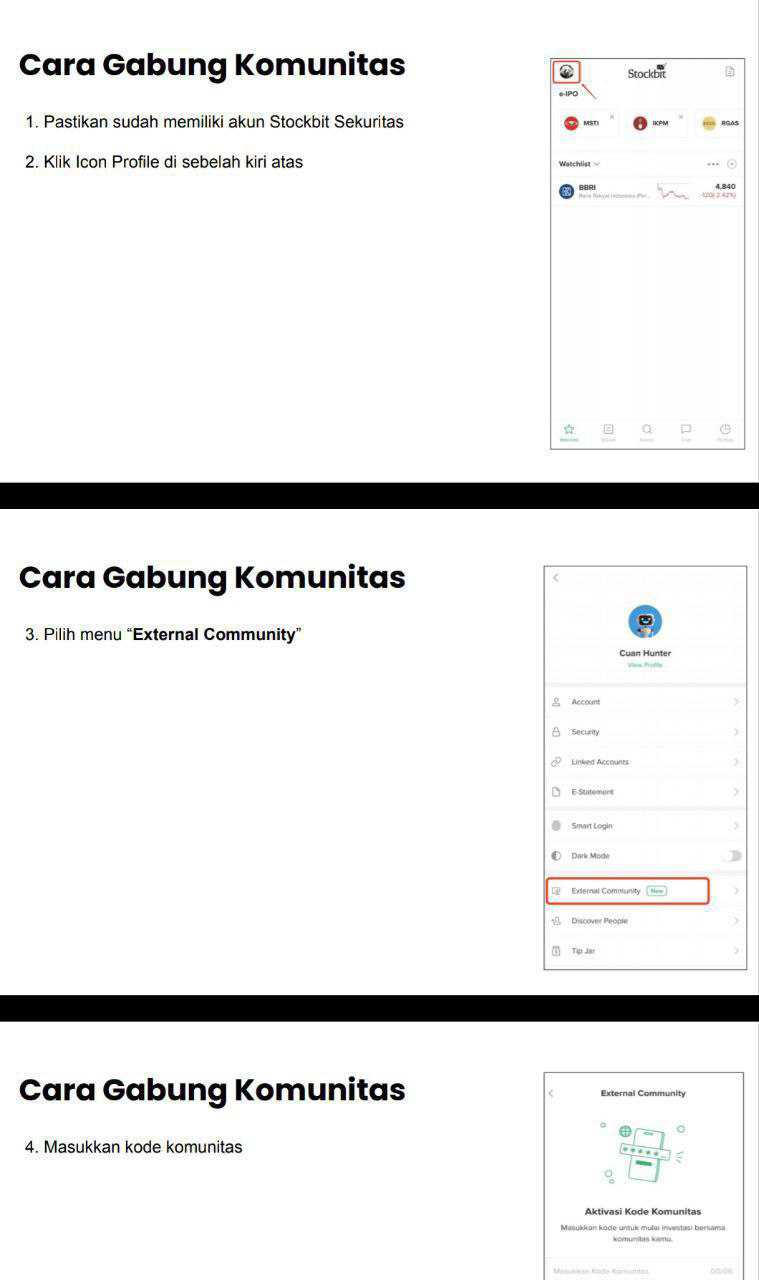

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10