Mengapa Laba $PMUI Bisa Naik?

Pertanyaan salah satu member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Kenaikan laba PMUI di H1 2025 ini nyambung ke beberapa akun kunci di laporan keuangan, bukan cuma di P&L saja. Pertama, kenaikan gross profit dari Rp124,12 miliar menjadi Rp126,68 miliar memang terlihat kecil, tapi itu terjadi saat net sales justru turun dari Rp1,978 triliun menjadi Rp1,940 triliun. Artinya COGS turun lebih cepat daripada penurunan penjualan, dari 93,72% ke 93,47% terhadap revenue. Ini sangat mungkin karena komposisi penjualan bergeser ke segmen services/commission yang margin-nya 100% dan tidak menanggung beban pokok penjualan. Kalau kita tarik ke akun segmen usaha, penjualan barang (goods) yang marginnya super tipis sekitar 0,14% kemungkinan porsinya mengecil, sementara porsi jasa/komisi meningkat. Upgrade skill https://cutt.ly/Ve3nZHZf

Kenaikan margin ini langsung mengalir ke akun operating profit yang melonjak 31,3% dari Rp29,25 miliar ke Rp38,41 miliar. Hubungannya dengan akun biaya ada di Selling Expenses dan General & Administrative Expenses, di mana kedua pos ini secara proporsional terhadap penjualan menjadi lebih rendah. Jadi, walaupun beban operasional dalam nominal mungkin tidak banyak berubah atau sedikit naik, beban ini terkendali dibanding penurunan revenue, sehingga margin operasi membaik. Efeknya terasa di operating margin yang naik dari 1,48% ke 1,98%.

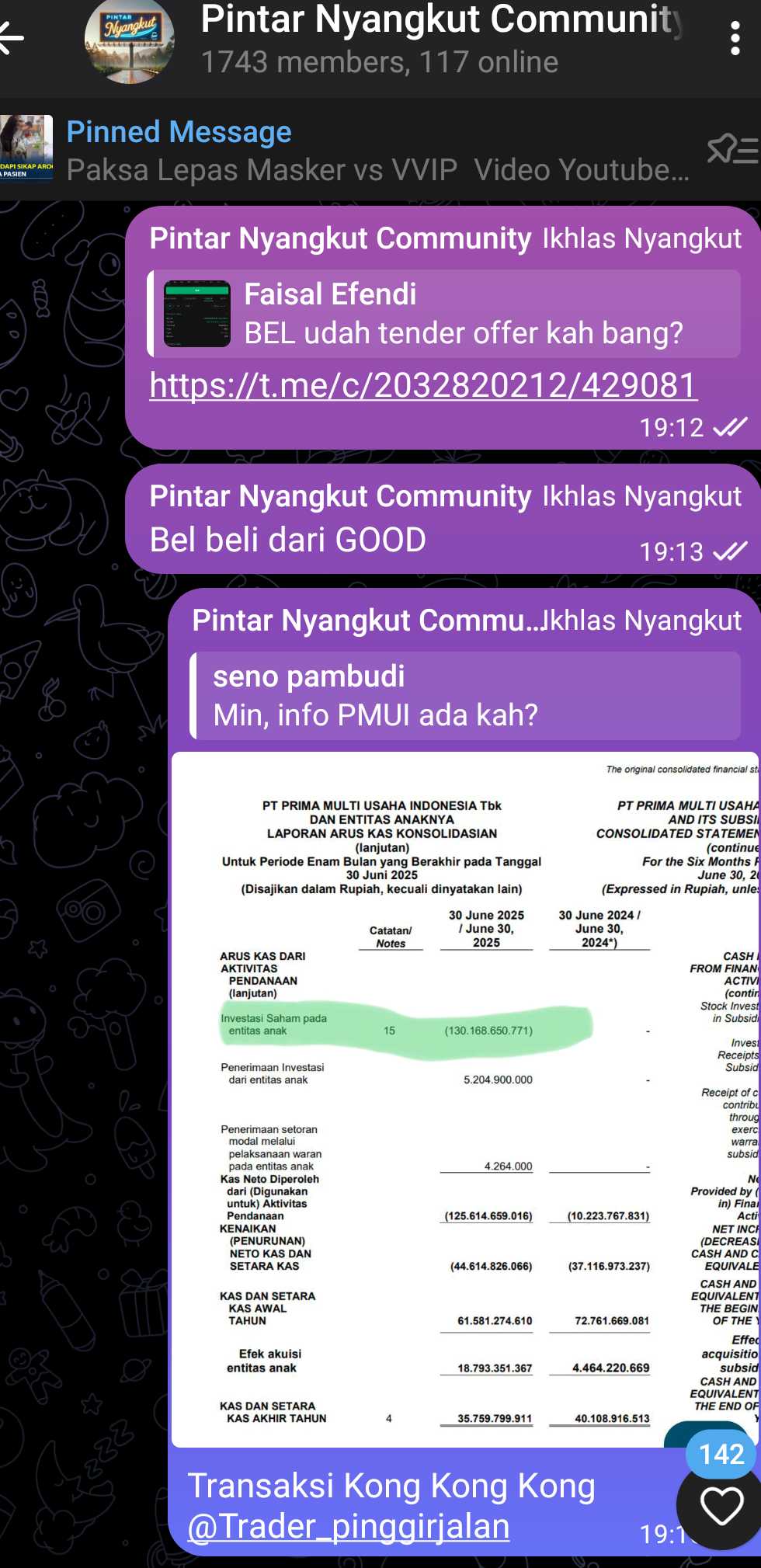

Kalau dilihat dari akun piutang, total trade receivables naik 11,9% dari Rp64,87 miliar ke Rp72,58 miliar. Kenaikan piutang ini bisa menunjukkan timing penjualan yang lebih banyak dilakukan menjelang akhir periode atau perluasan basis pelanggan di luar XL, seperti munculnya piutang baru ke Softex Rp7,07 miliar dan Godrej Rp899 juta. Hal ini bisa jadi ikut mendorong gross profit karena ada tambahan penjualan dari lini non-XL yang margin-nya lebih baik.

Di sisi lain, akun trade payables turun tajam 48,8% dari Rp70,27 miliar ke Rp36,02 miliar, terutama pelunasan ke PT Kino Indonesia Tbk yang dari Rp23,09 miliar jadi nol. Penurunan utang dagang ini mengurangi beban bunga atau biaya keterlambatan yang bisa muncul jika utang vendor menumpuk. Dampaknya ke laba bersih memang tidak langsung besar, tapi membantu menjaga beban keuangan tetap rendah sehingga improvement di level operasi tidak tergerus.

Lalu ada satu akun yang diam-diam membantu yaitu Other receivables related party dari Agus Susanto sebesar Rp30,79 miliar di 2024 sudah lunas di Januari 2025. Pelunasan ini tidak langsung masuk ke laba, tapi secara likuiditas sangat positif karena kas yang tadinya nyangkut di piutang internal sudah kembali. Hasilnya, perusahaan bisa mengurangi ketergantungan pada pendanaan eksternal untuk modal kerja. Ini memberi ruang untuk mengelola inventory lebih efisien, yang terlihat dari penurunan persediaan dari Rp205,95 miliar ke Rp147,46 miliar, mengurangi biaya penyimpanan atau risiko penurunan nilai barang.Upgrade skill https://cutt.ly/ge3LaGFx

Terakhir, walaupun kas akhir periode turun dari Rp80,37 miliar ke Rp35,76 miliar, penurunan ini utamanya karena investasi strategis Rp130,17 miliar untuk akuisisi GRPM yang tercatat di akun Stock Investment in Subsidiaries dalam arus kas pembiayaan. Artinya, pelemahan kas bukan karena operasional yang tekor, justru arus kas operasi melonjak dari Rp16,79 miliar ke Rp82,02 miliar. Kenaikan CFO ini sinkron dengan perbaikan laba bersih, menunjukkan bahwa profitabilitas yang meningkat memang nyata dalam bentuk kas, bukan hanya angka akuntansi.

Yang membuat laba PMUI naik adalah perbaikan komposisi penjualan → gross profit margin naik → beban operasional terkendali → operating profit margin membaik → net profit ikut naik, sementara risiko beban keuangan rendah karena trade payables menurun dan kas operasional menguat berkat pelunasan piutang besar ke pihak terkait. Jadi bukan hanya cerita efisiensi biaya, tapi ada efek simultan dari pergeseran produk, manajemen modal kerja, dan penguatan arus kas. Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi kinerja operasional, PMUI terlihat sehat. Laba bersih naik tipis dari Rp24,36 miliar di H1 2024 menjadi Rp25,68 miliar di H1 2025, padahal penjualan justru turun sedikit dari Rp1,978 triliun ke Rp1,940 triliun. Kuncinya ada di efisiensi dan pergeseran komposisi pendapatan. Gross margin naik dari 6,27% ke 6,53% dan operating margin dari 1,48% ke 1,98% berkat kontribusi lebih besar dari segmen jasa dan komisi yang marginnya jauh lebih tinggi dibanding penjualan barang. Hasilnya, operasional menghasilkan kas sangat kuat, dengan arus kas operasi (CFO) melonjak dari Rp16,79 miliar di 2024 menjadi Rp82,02 miliar di 2025, didorong penerimaan dari pelanggan yang tembus Rp1,983 triliun dan penurunan persediaan dari Rp205,95 miliar ke Rp147,46 miliar.

Namun, saldo kas akhir justru turun Rp44,61 miliar di 2025, lebih dalam dari penurunan Rp37,12 miliar di 2024. Penyebabnya bukan dari operasional, tapi dari arus kas pembiayaan (CFF) yang menghisap kas jauh lebih besar dibanding yang dihasilkan operasional. Di sinilah akuisisi PT Graha Prima Mentari Tbk (GRPM) senilai Rp130,17 miliar berperan besar. Transaksi ini dicatat di pos Stock Investment in Subsidiaries di CFF, bukan di CFI, karena secara PSAK sifatnya adalah transaksi antar entitas sepengendali (common control).

Dalam PSAK, akuisisi entitas anak dari pihak luar biasanya masuk CFI karena dianggap pembelian bisnis atau aset. Tapi kalau transaksinya common control, perlakuannya pakai metode penyatuan kepemilikan (pooling of interest) di mana aset dan liabilitas anak usaha dicatat sebesar nilai buku dan selisih harga dengan nilai buku masuk langsung ke ekuitas (additional paid-in capital) bukan ke goodwill. Karena mempengaruhi langsung struktur modal dan ekuitas grup, arus kasnya dikategorikan sebagai pembiayaan sejajar dengan setoran modal atau perubahan kepemilikan saham. Jadi wajar kalau belanja akuisisi $GRPM masuk ke CFF dan inilah yang membuat net cash flow PMUI negatif meskipun laba naik dan operasionalnya sehat. Upgrade skill https://cutt.ly/ge3LaGFx

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

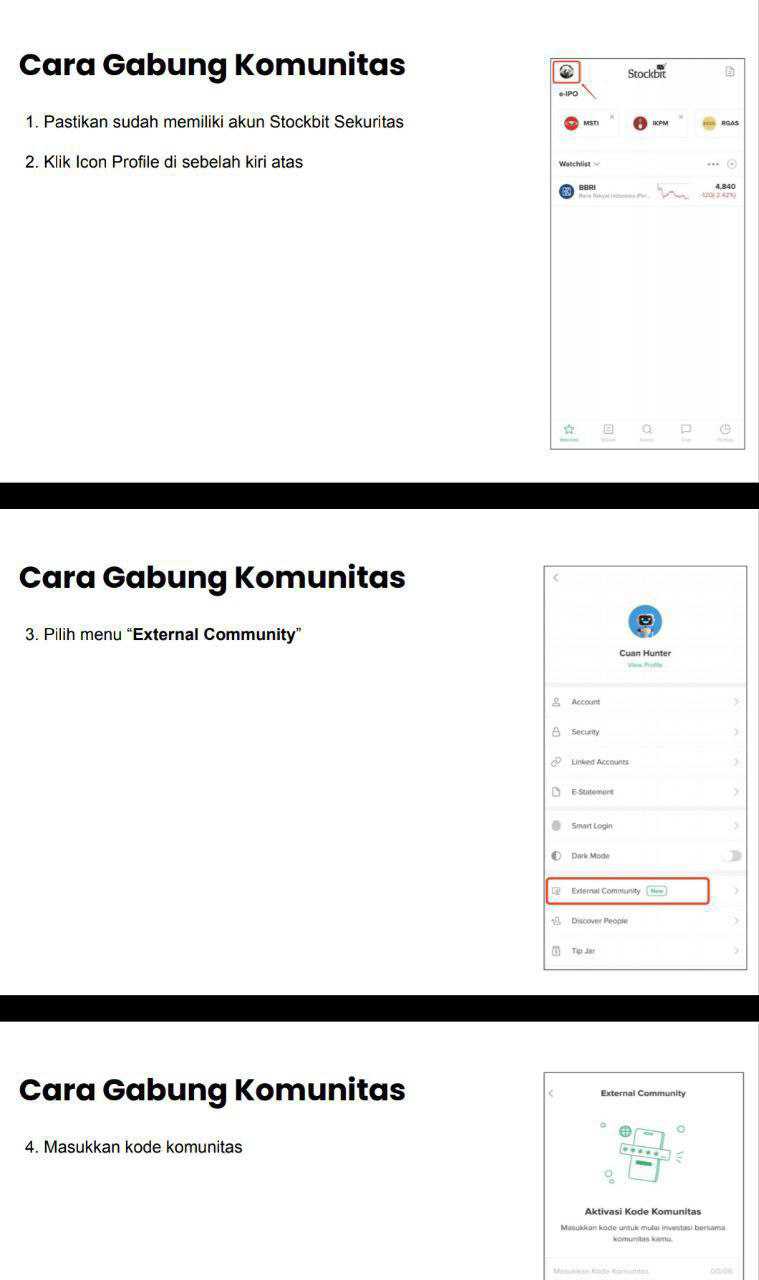

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$EXCL

1/8