$PMUI LK Q2 2025: Induk Bergantung Pada $EXCL

Request salah satu member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

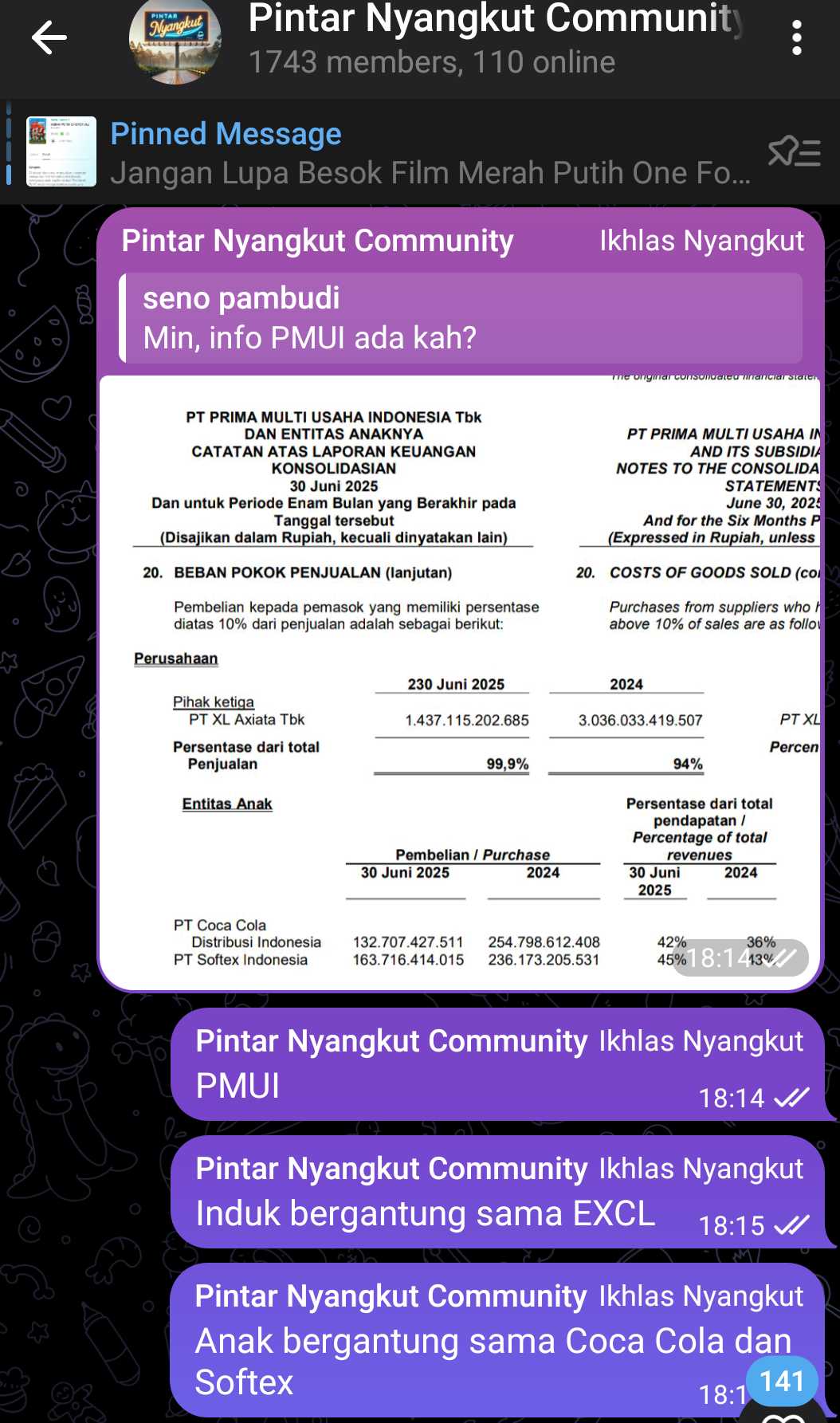

PT Prima Multi Usaha Indonesia Tbk (PMUI) ini bisa dibilang salah satu contoh IPO yang kurang bersahabat untuk investor ritel. Sejak pertama kali melantai di bursa, harga sahamnya tidak pernah berhasil kembali ke level penawaran perdana. Saat ini harganya ada di Rp 123 per lembar, lebih rendah dari harga IPO, artinya semua investor yang beli di penawaran awal masih nyangkut dan secara buku sudah mencatat kerugian. Padahal harapan awal tentu harga saham bisa naik atau minimal bertahan di atas harga IPO. PMUI sendiri beroperasi di sektor perdagangan dan jasa manajemen, tapi kalau dibedah laporan keuangan konsolidasi per 30 Juni 2025, terlihat sangat jelas bahwa sumber utama pendapatan hanya datang dari satu pintu yaitu PT XL Axiata Tbk. Bayangkan saja, 99,9% penjualannya berasal dari perusahaan ini. Praktis nasib omzet dan laba PMUI sepenuhnya tergantung pada hubungan dengan XL Axiata. Kalau hubungan itu retak atau performa XL terganggu, dampaknya bisa langsung menghantam bisnis PMUI. Dari sisi pemasok, kondisinya juga mirip karena dua pemasok utama yaitu PT Softex Indonesia dan PT Coca Cola Distribution Indonesia masing-masing menyumbang 45% dan 42% dari total pembelian di 2025. Ini berarti hampir semua barang dagangannya hanya berasal dari dua sumber besar, dan risiko rantai pasok jadi sangat tinggi kalau salah satunya mengalami gangguan. Upgrade skill https://cutt.ly/Ve3nZHZf

Strategi bisnis PMUI terbilang unik tapi rawan. Penjualan barangnya memiliki margin sangat tipis. Data tahun 2024 menunjukkan segmen penjualan barang hanya menghasilkan gross margin sekitar 0,14% dari omzet Rp 3,02 triliun. Ini seperti jualan pulsa atau voucher, omzet besar tapi keuntungan per unitnya nyaris nol. Justru sumber keuntungan besar berasal dari segmen jasa dan komisi yang punya margin 100% karena tidak memiliki beban pokok penjualan. Artinya, penjualan barang di sini lebih seperti pintu masuk untuk mendapatkan bisnis jasa dan komisi yang jauh lebih menguntungkan. Model seperti ini memang bisa memberikan leverage margin yang baik selama segmen jasa dan komisi tetap berjalan lancar. Namun, risiko terbesarnya ada pada konsentrasi pelanggan yang sangat ekstrem sehingga daya tawar perusahaan terhadap klien utama jadi rendah.

Kalau dilihat dari neraca, kondisinya di pertengahan 2025 ini jauh lebih sehat dibanding akhir 2024. Total aset lancar berada di Rp 261,58 miliar dengan liabilitas lancar Rp 73,62 miliar, membuat current ratio melonjak ke 3,55 kali dari 1,66 kali di tahun sebelumnya. Total liabilitas turun tajam dari Rp 247,04 miliar menjadi Rp 76,42 miliar. Dampaknya, debt to equity ratio anjlok dari 1,17 kali ke 0,33 kali dan gearing ratio turun dari 0,78 ke 0,17. Ini berarti struktur modal lebih kuat dan ketergantungan pada utang jauh berkurang. Salah satu faktor penurunan besar ini adalah hilangnya pos “other payables” yang sebelumnya Rp 133,7 miliar menjadi nol. Ekuitas juga meningkat, memberi ruang lebih besar untuk pendanaan internal. Selain itu, piutang pihak berelasi ke Agus Susanto sebesar Rp 30,79 miliar yang sebelumnya menjadi beban di neraca, sudah dilunasi pada Januari 2025. Langkah ini memperbaiki kualitas aset dan mengurangi risiko kredit dari pihak terkait.Upgrade skill https://cutt.ly/ge3LaGFx

Kinerja operasional di semester I 2025 menunjukkan perbaikan meski penjualan turun tipis dari Rp 1,977 triliun ke Rp 1,939 triliun. Gross profit naik dari Rp 124,1 miliar menjadi Rp 126,6 miliar, dan gross margin naik dari 6,27% menjadi 6,53%. Operating profit melonjak dari Rp 29,2 miliar ke Rp 38,4 miliar dengan operating margin naik dari 1,48% ke 1,98%. Net profit naik dari Rp 24,3 miliar ke Rp 25,6 miliar, net margin sedikit membaik dari 1,23% menjadi 1,32%. EPS juga meningkat dari Rp 4,82 ke Rp 5,18. Kenaikan margin ini menunjukkan adanya efisiensi operasional yang signifikan, di mana beban usaha berhasil ditekan meski top line sedikit turun. Segmen jasa dan komisi jelas menjadi pendorong utama perbaikan margin ini, sedangkan segmen penjualan barang tetap menjadi volume driver yang marginnya tipis.

Arus kas operasi menjadi salah satu sorotan positif. Perusahaan menghasilkan Rp 82,01 miliar kas dari aktivitas operasi di semester I 2025, naik jauh dibanding Rp 16,78 miliar di periode sama tahun sebelumnya. Arus kas investasi justru lebih hemat, hanya keluar Rp 1 miliar dibanding Rp 43,6 miliar di 2024. Namun, di arus kas pendanaan terjadi outflow besar Rp 125,6 miliar yang sebagian besar berasal dari pembelian saham anak usaha Rp 130,1 miliar untuk mengakuisisi PT Graha Prima Mentari Tbk sebesar 70,67%. Langkah ini membuat kas turun drastis dari Rp 80,37 miliar di akhir 2024 menjadi Rp 35,76 miliar per 30 Juni 2025. Jadi walaupun operasional menghasilkan kas besar, belanja investasi ini menguras likuiditas dan membuat posisi kas jauh lebih kecil di neraca.Upgrade skill https://cutt.ly/Ve3nZHZf

Meski ada banyak perbaikan, masih ada sejumlah risiko yang tidak bisa diabaikan. Persediaan senilai Rp 147,45 miliar tidak diasuransikan, membuat perusahaan terekspos risiko kerugian besar kalau terjadi kebakaran, pencurian, atau kerusakan. Impairment piutang tetap di Rp 742 juta meskipun jumlah piutang yang lewat jatuh tempo naik dari Rp 22,3 miliar menjadi Rp 28,2 miliar, yang berarti ada kemungkinan underprovisioning jika risiko gagal bayar meningkat. Perusahaan juga masih bergantung pada aset sewa dari pihak berelasi, Agus Susanto, senilai Rp 7,1 miliar untuk operasional gedung, yang menimbulkan potensi risiko tata kelola dan transparansi. Konsentrasi pelanggan dan pemasok yang sangat tinggi menambah kerentanan terhadap gangguan eksternal. Hubungan dengan XL Axiata dan kedua pemasok besar ini adalah faktor kunci yang harus terus dijaga karena kegagalan di salah satunya bisa berdampak langsung ke pendapatan, biaya, dan arus kas.

PMUI di pertengahan 2025 bisa dianalogikan seperti rumah yang pondasinya baru saja diperkuat. Utang sudah jauh berkurang, likuiditas meningkat, margin laba membaik, dan arus kas operasi mengalir deras. Namun, atap rumah ini masih hanya ditopang satu tiang besar bernama XL Axiata. Selama tiang ini kokoh, rumahnya aman. Tetapi jika tiang itu goyah, risiko keruntuhan bisa sangat besar. Dengan harga saham sekarang di Rp 123 yang lebih rendah dari harga IPO, investor lama masih terjebak, dan keberhasilan perusahaan di masa depan akan sangat bergantung pada kemampuannya mendiversifikasi sumber pendapatan, memperluas basis pelanggan, mengelola risiko pasokan, dan mengoptimalkan segmen jasa yang menjadi kontributor margin terbesar.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$CDIA

1/8