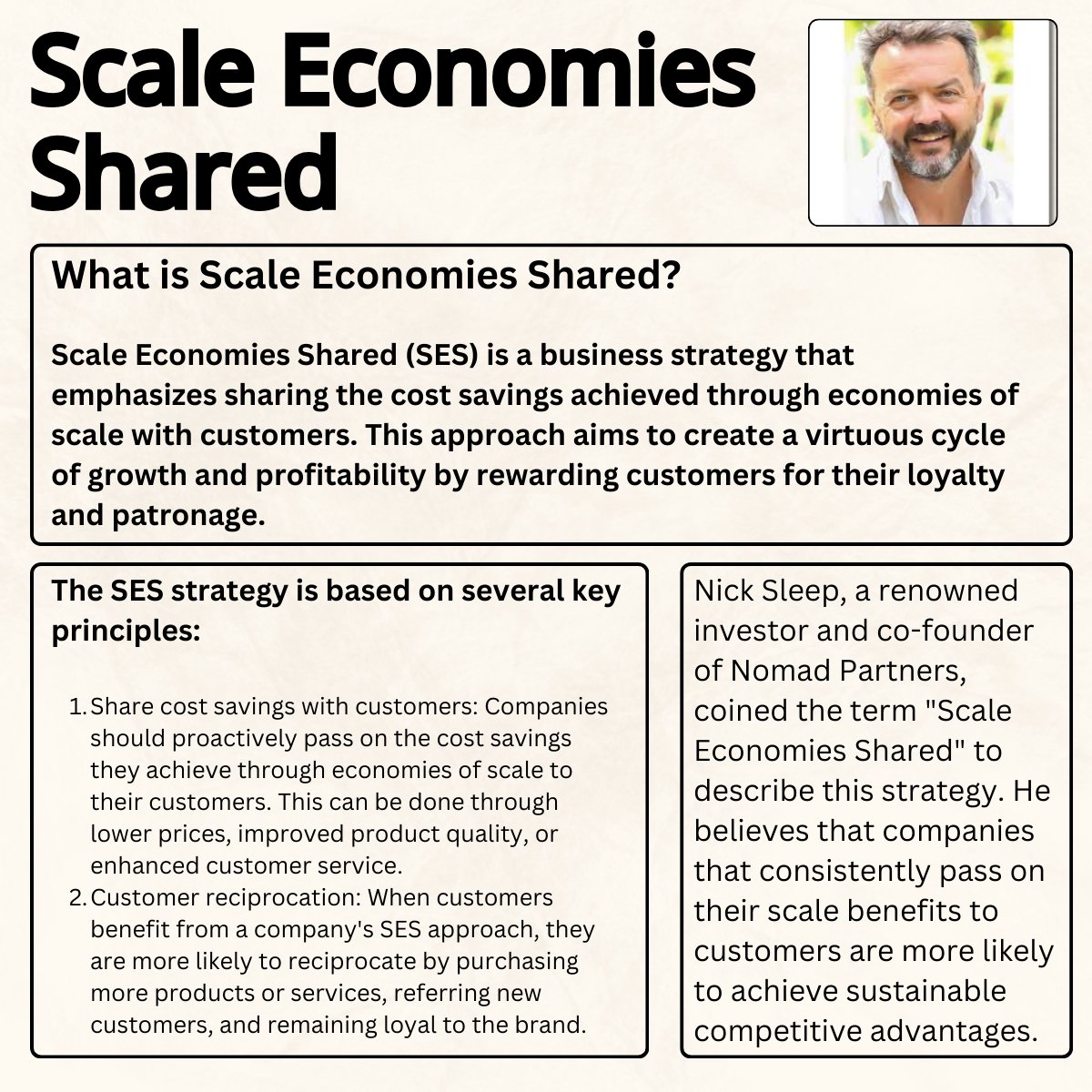

Scale Economies Shared (SES) adalah gagasan bahwa alih-alih segera mendapat untung dari produktivitas dan peningkatan efisiensi dari scaling, perusahaan membagikan kembali keuntungan tersebut kepada pelanggan baik berupa harga produk yang lebih murah atau layanan yang lebih baik, sehingga menciptakan siklus kebaikan untuk semua pemangku kepentingan. Harapannya, pelanggan yang puas akan semakin loyal berbelanja, sekaligus menjadi agen promosi terhadap calon pelanggan baru. Dengan demikian, market share akan meningkat, cost of revenue menjadi lebih efisien lagi seiring dengan peningkatan revenue, dan lebih banyak lagi keuntungan perusahaan yang bisa dibagikan ke customer, dan begitu seterusnya berulang-ulang. Prinsipnya, model scale economies shared adalah mengorbankan keuntungan hari ini untuk memperpanjang periode meraih keuntungan dalam waktu yang lama. Ini membentuk competitive advantage (moat) yang makin lebar, yang akan menyulitkan competitor untuk bersaing.

Model bisnis ini diterapkan oleh beberapa perusahaan terkemuka dunia, khususnya retailer seperti Costco, Amazon, dan Southwest Airlines. Model bisnis seperti ini mungkin sudah lama diterapkan oleh sebagian pengusaha sejak dahulu kala, namun istilah Scale Economies Shared ini baru terkenal setelah dipopulerkan oleh Nick Sleep, seorang fund manager terkemuka asal Inggris, ketika ia menganalisa Costco dan Amazon.

Kebanyakan investor yang berfokus pada kinerja perusahaan dari laporan keuangan akan melewatkan value creation yang tercipta dari model bisnis SES ini. Penyebabnya adalah valuasi perusahaan dari berbagai metrik valuasi umum akan terlihat mahal di permukaan, sehingga tidak terlihat sebagai prospek investasi yang menjanjikan. Namun, investor handal yang mengerti bisnis secara komprehensif seperti Nick Sleep, Josh Tarasoff, Pat Dorsey, Robert Vinall, dll, mampu menemukan hidden gems yang tidak tercatat dalam laporan keuangan. (see https://stockbit.com/post/19988596 as reference)

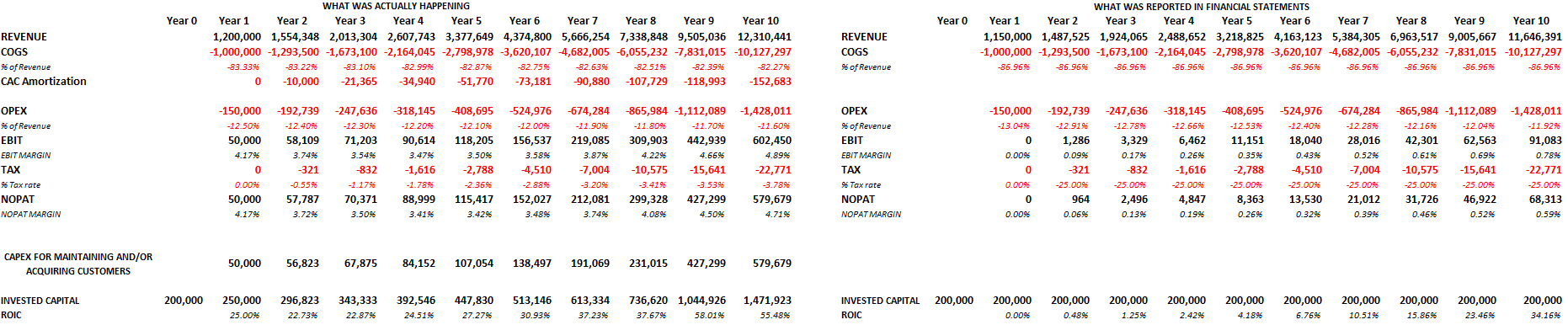

Berikut ilustrasi sederhana yang saya buat untuk menggambarkan hidden values yang dimaksud. (gambar 2) Perusahaan pada tahun pertama melaporkan pada laporan keuangan bahwa gross margin adalah 15%, padahal yang sebenarnya adalah 20%. Sisa 5% yang sebenarnya merupakan cashback buat pelanggan akan mengalir ke bawah menjadi NOPAT yang tidak tercatat di laporan keuangan asli. Sebagai gantinya, pengeluaran tersebut dikategorikan sebagai capex untuk retensi dan akuisisi pelanggan (fungsinya seperti iklan multiyears). Aset ini akan diamortisasi berkala (dalam contoh adalah 5 tahun) hingga habis. Begitu pula untuk tahun-tahun berikutnya. Karena barangnya terkenal murah, di tahun kedua, Perusahaan berhasil mendapat diskon dari supplier karena orderan meningkat 30%. 85% diskon ini dikembalikan ke pelanggan dalam bentuk diskon produk. Demikian seterusnya.

Dapat dilihat bahwa ternyata aslinya Perusahaan tidaklah semahal seperti yang tertera dalam laporan keuangan. Atas alasan kesederhanaan, pada contoh di gambar tidak terdapat depresiasi PPE dan ekspansi new store. Kesimpulannya, adalah menjadi tugas investor untuk bisa menggali lebih dalam bagaimana sebuah bisnis dijalankan, tidak hanya melihat valuasi dari permukaan saja. Siapa tahu, ada hidden values yang tidak diketahui banyak orang, namun Anda menemukannya! Semoga!

$MAPA $ELIT $MTDL

1/2