🏁 Slow and Boring Wins the Race? Why Institutional Investors Love Healthcare

Kapan hari, ada teman yang nanya:

“Kenapa sih, institutional investor suka beli saham rumah sakit?”

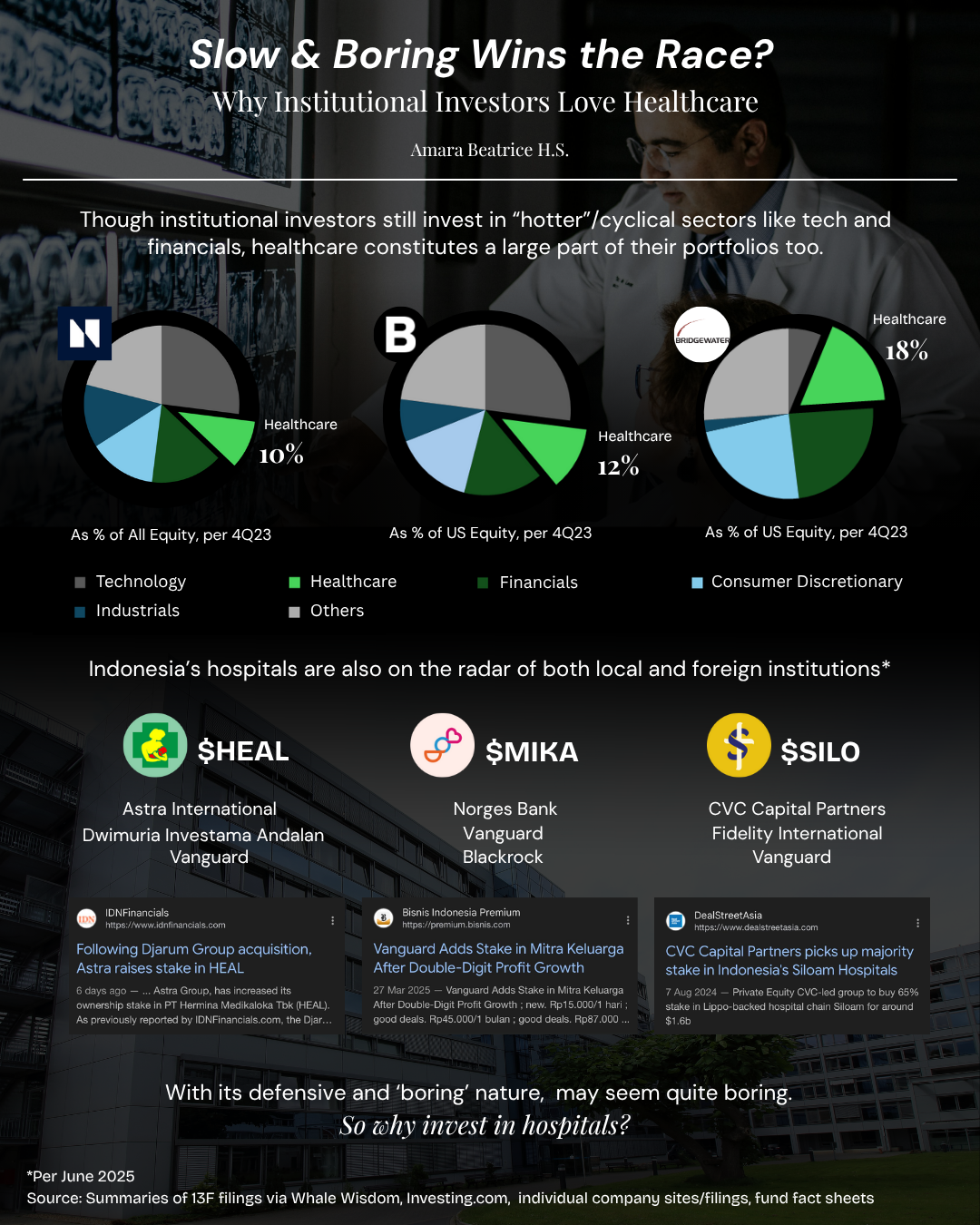

Pertanyaan ini datang beberapa waktu sebelum Dwimuria Investama Andalan mengambil alih seluruh saham treasury $HEAL. Selang beberapa waktu, $ASII juga menambah kepemilikannya di emiten tersebut. HEAL bukan satu–satunya saham yang dilirik institutional investor. $MIKA dan SILO juga telah menarik perhatian institusi global.

Sebenarnya, ketertarikan institutional investor di saham rumah sakit dan sektor healthcare secara keseluruhan secara keseluruhan bukan hal baru. Meski banyak berinvestasi di sektor–sektor yang “cyclical” atau “hot”, healthcare masih jadi sektor yang prominent di portofolio, seperti di Norges Bank Investment Management, Blackrock, dan Bridgewater Associates [lihat gambar].

Sektor ini defensif, stabil, bahkan cenderung “membosankan”. So, why invest in hospitals?

—----------------

Disclaimer: Personal views, hanya bertujuan untuk berfokus pada performa dan outlook industri secara keseluruhan, bukan emiten.

—---------------

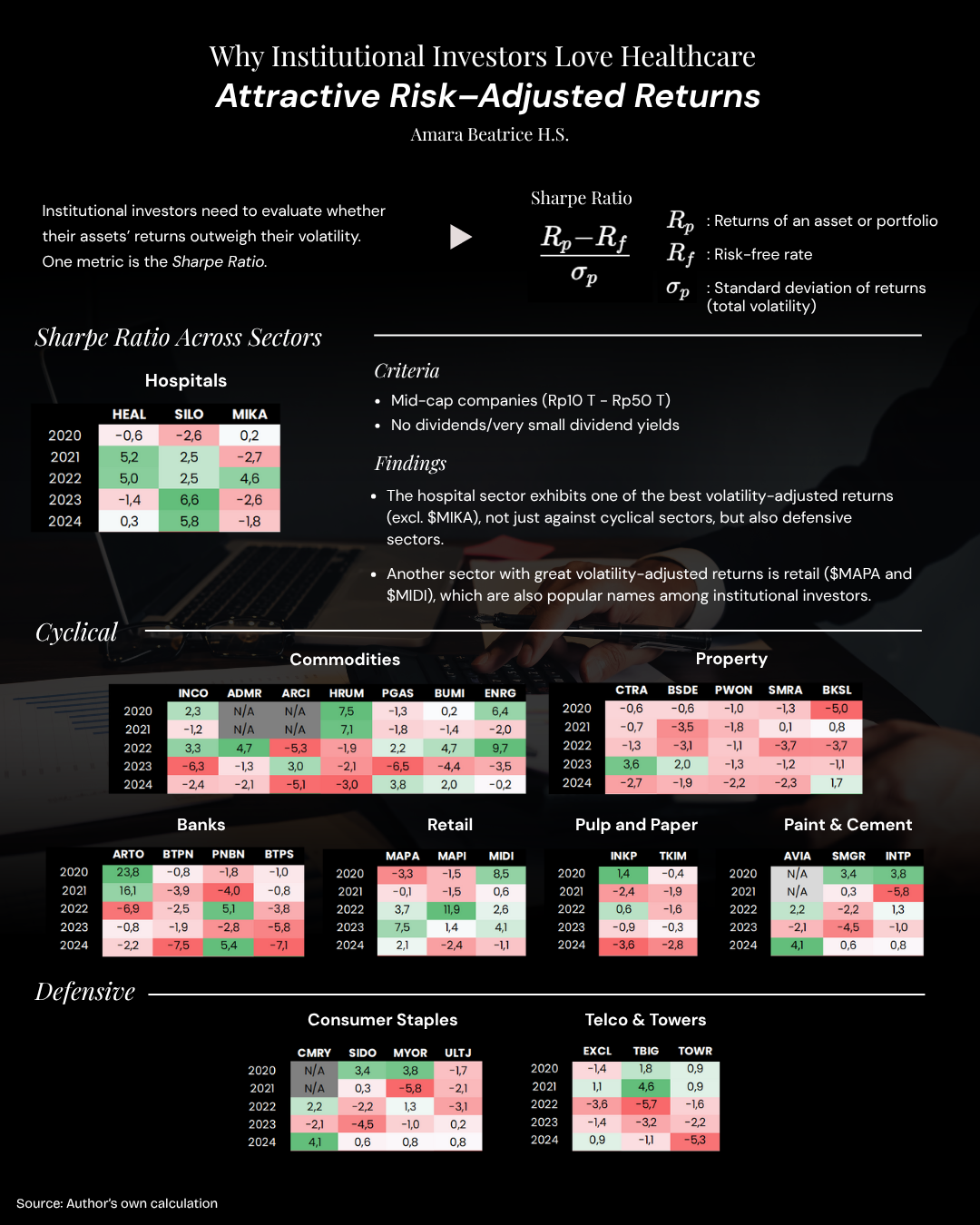

📉 Attractive Risk–Adjusted Returns

Institutional investors consider many factors beyond returns and volatility is one of the key ones. Institusi perlu mengevaluasi apakah tingkat volatilitas tersebut dibarengi dengan return yang sepadan atau yang biasa disebut risk–adjusted return. Mindset ini dibutuhkan untuk semua risk–profile, baik yang lebih agresif maupun defensif.

By nature, the healthcare sector is a defensive one. Demand pelayanan kesehatan dan rumah sakit relatif stabil di tengah kondisi ekonomi apapun. Karakter ini tercermin melalui earnings yang lebih stabil dan predictable serta pergerakan saham yang relatif rendah volatilitasnya.

Salah satu cara menilai risk-adjusted return dari sebuah saham adalah melalui Sharpe Ratio. Indikator ini mengukur excess return dibandingkan dengan volatilitas (standar deviasi return historis). Dalam konteks ini, “excess return” didefinisikan sebagai return historis 1Y dikurangi risk-free rate (misalnya, yield SBN).

Sharpe Ratio yang ideal berada di atas 1, yang berarti return atas investasi tersebut dianggap sepadan dengan volatilitas harganya selama setahun.

Saya membandingkan Sharpe ratio sektor rumah sakit dengan sektor-sektor cyclical, seperti sektor keuangan (perbankan), tech, dan komoditas. Perbandingan ini dibatasi pada perusahaan yang memiliki ciri serupa dengan 3 emiten rumah sakit: 1) Market cap tergolong mid–cap Rp10 T–Rp50 T dan 2) Emiten tidak membagi dividen/hanya membagi dividen dalam jumlah kecil.

Emiten rumah sakit secara umum menunjukkan risk–adjusted return yang lebih menarik dibandingkan sektor lain (kecuali MIKA). Risk–adjusted return yang solid juga terlihat di sektor retail, khususnya MAPA dan MIDI–also popular names for institutional investors.

🏥 Long-Term Tailwinds Match Investors’ Time Horizon

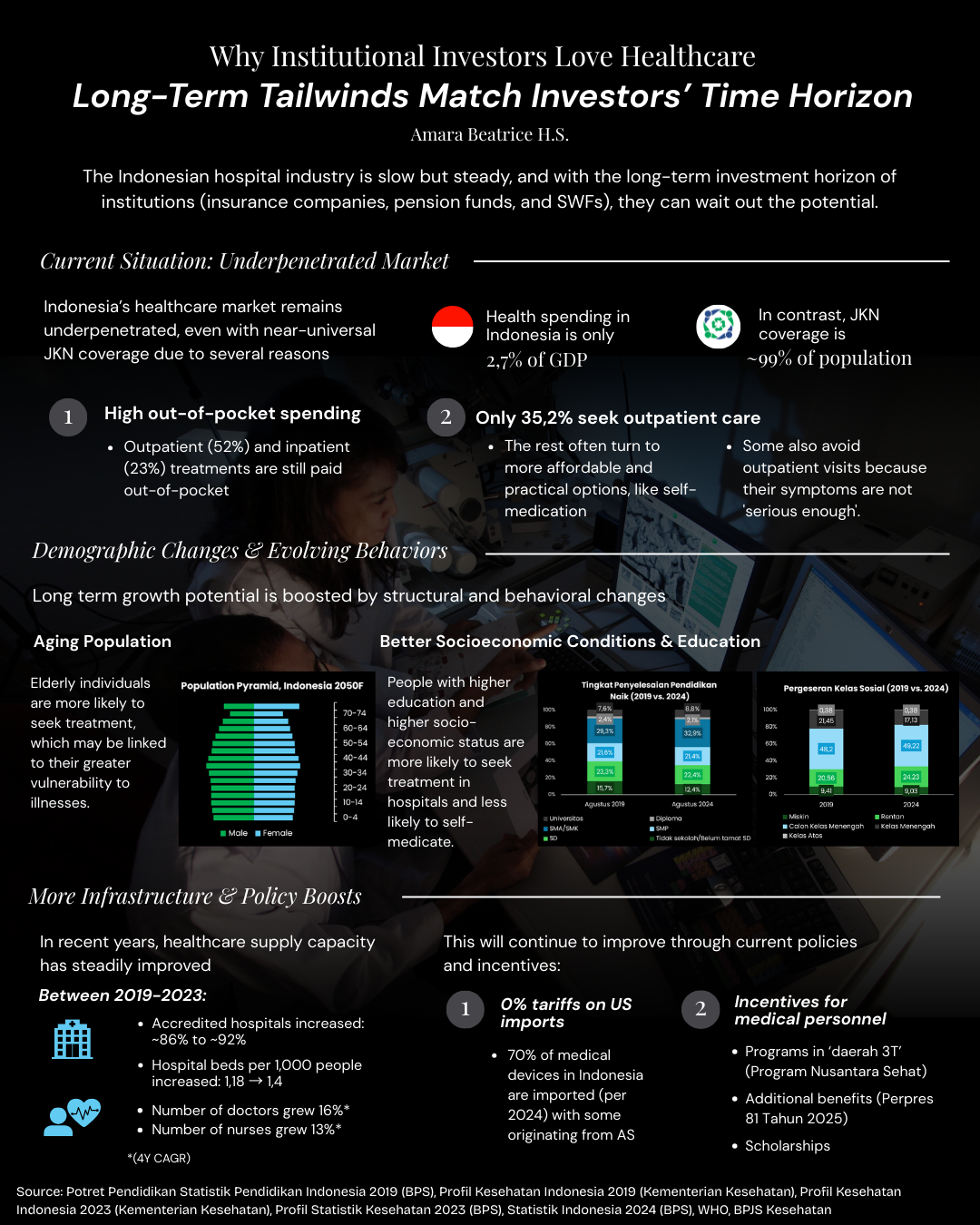

Meskipun secara historis tergolong defensif, investors buy for the future.. The Indonesian hospital industry is slow but sure, dan dengan investment horizon institusi (seperti asuransi, dana pensiun, dan SWF) yang bersifat jangka panjang, they can wait out the potential.

Sektor rumah sakit di Indonesia memiliki beberapa katalis pertumbuhan jangka panjang:

1. Current Situation: Underpenetrated Market

2. Structural Changes: Demographic Changes & Evolving Behaviors

3. Access Improvement: More Infrastructure & Policy Boosts

◼️ Current Situation: Underpenetrated Market

Pengeluaran kesehatan di Indonesia tergolong rendah, baru sekitar 2,7% dari PDB per 2022. Padahal, cakupan JKN sebenarnya sudah luas, menjangkau ~99% penduduk menurut BPJS Kesehatan.

So, what’s going on?

Berdasarkan olahan data BPS (2023), masih banyak pasien yang membayar biaya medis secara pribadi (tanpa menggunakan jaminan kesehatan), baik untuk rawat jalan (52%) maupun rawat inap (23%). Kebiasaan ini mendorong sebagian orang memilih alternatif yang lebih cepat dan murah, seperti self-medication alias beli obat sendiri tanpa konsultasi dokter.

Kebiasaan ini tercermin dalam data olahan BPS, yang mencatat bahwa dari seluruh penduduk yang mengalami keluhan kesehatan, hanya 35,2% yang melakukan rawat jalan. Sisanya lebih memilih untuk mengobati diri sendiri atau merasa keluhannya belum cukup serius untuk ditangani tenaga medis.

◼️ Structural Changes: Demographic Changes & Evolving Behaviors

Market yang underpenetrated adalah sinyal awal potensi pertumbuhan sektor healthcare. Tetapi selain itu, ada beberapa indikator struktural yang bisa menjadi growth catalyst jangka panjang:

* Aging Population

Indonesia resmi memasuki aging population sejak 2024, dengan >10% penduduknya berusia lanjut (saat ini 12%). Pergeseran demografi ini diperkirakan akan mendorong permintaan layanan kesehatan ke depan.

Data olahan BPS (2023) menunjukkan bahwa lansia lebih sering menjalani rawat jalan dan rawat inap dibanding kelompok usia lain. Kemungkinan hal ini dikaitkan dengan vulnerability lansia terhadap penyakit kronis sehingga memerlukan monitoring lebih sering dan treatment jangka panjang.

*Better Socioeconomic Conditions & Education

Selain demographic shift, peningkatan pendidikan dan kondisi sosial ekonomi juga menjadi katalis penting. BPS mencatat bahwa kelompok dengan pendidikan dan status ekonomi lebih tinggi akan cenderung berobat ke rumah sakit dibanding tempat lain, juga lebih jarang melakukan self-medication.

Akses pendidikan yang meningkat telah mendorong naik tingkat pendidikan terakhir penduduk Indonesia. Lalu, dari sisi sosial ekonomi, tingkat kemiskinan pun telah turun turun (2019: 9,41% vs. 2024: 9,03%). Tetapi kini terdapat challenge di mana kelas menengah ikut menyusut (2019: 21,45% vs. 2024: 17,13%), bergeser ke kelompok 'calon menengah' dan 'rentan', bukan upgrade ke kelas atas.

Hal ini meng-highlight tantangan utama bagi pertumbuhan industri rumah sakit, yakni peningkatan akses untuk masyarakat serta peningkatan health awareness.

◼️ Access Improvement: More Infrastructure & Policy Boosts

Potensi pertumbuhan industri dari sisi demand juga didukung oleh perkembangan di sisi supply — baik dari infrastruktur fisik maupun tenaga medis.

Dari segi infrastruktur, akses terhadap layanan kesehatan terus membaik. Jumlah rumah sakit di Indonesia meningkat dari 2.877 menjadi 3.155 pada periode 2019–2023. Sementara itu, proporsi rumah sakit yang terakreditasi di Indonesia meningkat dari 85,7% menjadi 91,7%. Secara beriringan, rasio tempat tidur rumah sakit per 1.000 penduduk naik dari 1,18 menjadi 1,4.

Sementara itu, tenaga medis juga telah meningkat, dengan perawat meningkat 13% (4Y CAGR) dan dokter, mencakup dokter umum dan spesialis, meningkat 16% (4Y CAGR) sepanjang periode 2019–2023.

Akses kesehatan ini berpotensi terus membaik, seiring dengan:

1. Penerapan tarif 0% untuk impor alat kesehatan – Kompas mencatatkan sekitar 70% pada 2024 alat kesehatan di Indonesia diimpor, dengan sebagian alat kesehatan berasal dari AS.

2. Insentif dan program pemerintah bagi tenaga medis di daerah terpencil – mencakup tunjangan dokter spesialis (Perpres 81 Tahun 2025) dan penugasan nakes di Program Nusantara Sehat (Permenkes 33 Tahun 2018).

—-----------------------------------------

💉 Conclusion: Stable Industry with Potential Growth

Melalui analisis Sharpe Ratio, dapat dilihat bahwa saham emiten rumah sakit memberikan risk–adjusted returns yang cukup menarik dibandingkan sektor–sektor lainnya. Selain aspek stabilitas, industri ini juga memiliki growth catalyst dalam jangka panjang di Indonesia. Dua aspek inilah yang kemungkinan membuat saham rumah sakit menarik bagi institutional investors.

Terlepas dari industry outlook yang baik, investor tetap perlu melakukan analysis di tingkat perusahaan. But, that’s a topic for another post–nanti saya bahas potensi emiten–emiten rumah sakit di lain waktu.

—-----------------------------------------

Source: Potret Pendidikan Statistik Pendidikan Indonesia 2019 (BPS), Profil Kesehatan Indonesia 2019 (Kementerian Kesehatan), Profil Kesehatan Indonesia 2023 (Kementerian Kesehatan), WHO, Profil Statistik Kesehatan 2023 (BPS), Statistik Indonesia 2024 (BPS), 13F filings (WhaleWisdom), https://cutt.ly/8rHu8fuf, individual company sites/filings, fund fact sheets

1/3