$BUKA LK Q2 2025: Masa Depan Itu Adalah Gaming

Request salah satu user Stockbit yang juga merupakan member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Bukalapak memang sedang berada di fase yang cukup menarik. Perusahaan yang lahir 9 September 2011 ini awalnya dikenal sebagai pemain e-commerce murni, tapi sekarang sudah berevolusi jadi konglomerasi layanan digital. Kantornya ada di Treasury Tower Jakarta, induknya PT Kreatif Media Karya, dan ultimate parent-nya PT Elang Mahkota Teknologi Tbk alias Emtek. Bukalapak resmi melantai di BEI pada 6 Agustus 2021 setelah menggelar IPO jumbo 25,76 miliar saham di harga Rp850 per lembar. Waktu itu hype-nya luar biasa, tapi kita semua tahu perjalanannya setelah itu penuh naik-turun. Hingga Juni 2025 jumlah karyawan tinggal 556 orang, jauh menyusut dari 1.018 orang di akhir 2024. Penyusutan ini bukan kebetulan, melainkan bagian dari efisiensi besar-besaran yang nantinya sangat terasa di laporan laba rugi. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau kita lihat model bisnisnya sekarang, Bukalapak sudah terbagi ke lima segmen. Pertama Gaming yang jualan item virtual dan layanan platform game. Kedua O2O yang menghubungkan online ke offline lewat penjualan barang fisik dan virtual. Ketiga Retail yang mencakup logistik dan distribusi barang fisik. Keempat Investment yang mengelola platform investasi seperti reksa dana dan emas. Kelima Corporate yang isinya fungsi holding dan layanan berbagi. Uniknya, tidak ada satu pun pelanggan atau vendor yang kontribusinya tembus 10% pendapatan, jadi risiko konsentrasi relatif kecil. Di belakang layar, banyak perjanjian strategis yang menopang ekosistem ini. Mulai dari kerjasama pembayaran dengan BCA, BRI, Mandiri, Kredivo, dan DANA, kemitraan investasi dengan Pegadaian dan Mandiri Manajemen Investasi, sampai kontrak iklan dengan Vidio dan Indosiar. Bahkan infrastruktur cloud-nya pakai Google Cloud dengan kontrak jangka panjang.

Dari semua segmen itu, 2025 jadi tahun di mana Gaming benar-benar jadi mesin uang baru. Pendapatan semester I 2025 tembus Rp3,09 triliun, naik 28% dibanding tahun lalu yang cuma Rp2,41 triliun. Tapi kalau dibedah, lonjakan ini murni karena Gaming yang melesat 199% dari Rp822 miliar jadi Rp2,46 triliun. O2O malah anjlok 63% jadi Rp448 miliar, Retail turun 49% jadi Rp195 miliar, dan segmen lain cenderung stagnan. Artinya, Bukalapak sekarang sudah jauh bergeser dari model e-commerce fisik yang dulu jadi andalan. Upgrade skill https://cutt.ly/ge3LaGFx

Kenaikan pendapatan Gaming memang diiringi kenaikan beban pokok pendapatan, dari Rp1,95 triliun ke Rp2,83 triliun, tapi kuncinya ada di biaya operasional yang dipangkas habis-habisan. Biaya marketing turun 43% jadi Rp100 miliar. Biaya umum dan administrasi anjlok 39% jadi Rp306 miliar, utamanya karena gaji dan tunjangan karyawan turun dari Rp241 miliar jadi Rp141 miliar berkat efisiensi tenaga kerja. Dampaknya langsung terasa: rugi operasi tahun lalu Rp1,24 triliun berubah jadi laba operasi Rp58 miliar di semester I 2025.

Yang bikin laporan keuangan makin manis, pos Gain on investment berbalik arah. Kalau tahun lalu Bukalapak buntung Rp1,32 triliun dari investasi saham dan reksa dana, tahun ini justru untung Rp243 miliar. Kombinasi laba operasi tipis plus keuntungan investasi ini membuat laba bersih semester I 2025 tembus Rp467 miliar, berbalik dari rugi Rp748 miliar setahun sebelumnya. Walau begitu, harus diingat keuntungan investasi sifatnya fluktuatif, jadi tidak bisa sepenuhnya dijadikan patokan kinerja inti.

Dari sisi neraca, total aset per Juni 2025 turun sedikit dari Rp24,79 triliun ke Rp24,07 triliun, tapi komposisinya berubah drastis. Aset lancar naik jadi Rp21,33 triliun, terutama karena kas dan setara kas melonjak dari Rp11,23 triliun ke Rp17,17 triliun. Ini hasil dari penjualan besar-besaran portofolio investasi, di mana investasi jangka panjang turun dari Rp5,61 triliun ke Rp1,44 triliun. Liabilitas juga ikut turun signifikan, dari Rp1,09 triliun ke Rp718 miliar, sebagian besar karena berkurangnya utang lancar dan dana escrow dari Rp164 miliar ke Rp43 miliar. Ekuitas relatif stabil di Rp23,35 triliun, tapi ada catatan treasury shares Rp769 miliar dari program buyback yang dimulai Maret 2025. Akumulasi rugi memang turun dari Rp10,26 triliun ke Rp9,79 triliun, tapi angka ini masih besar dan jadi PR jangka panjang. Upgrade skill https://cutt.ly/Ve3nZHZf

Arus kas operasional justru anjlok dari Rp106 miliar ke Rp9,9 miliar, sebagian karena penurunan dana escrow yang ditahan. Tapi arus kas investasi berubah total dari tahun lalu minus Rp6 triliun, tahun ini positif Rp6,7 triliun berkat pelepasan investasi senilai Rp7,65 triliun dan minim belanja modal. Arus kas pendanaan negatif Rp787 miliar, hampir seluruhnya untuk buyback saham. Hasilnya, kas bersih naik Rp5,92 triliun dalam enam bulan, membuat Bukalapak punya likuiditas superlonggar dengan current ratio sekitar 33x.

Kalau bicara risiko, yang utama adalah ketergantungan pada segmen Gaming dan portofolio investasi untuk menopang laba. Segmen O2O dan Retail yang turun tajam masih jadi tanda tanya apakah akan direvitalisasi atau ditinggalkan. Secara hukum, kasus Harmas yang berujung kalah di MA membuat Bukalapak harus bayar Rp107 miliar, walau secara kas ini bukan masalah besar. Risiko harga aset investasi dan fluktuasi kurs USD/IDR juga masih ada, meski mitigasinya dengan simpanan USD dan instrumen berisiko rendah. Upgrade skill https://cutt.ly/Ve3nZHZf

Jadi, Bukalapak sekarang ibarat startup yang menemukan sumber cuan baru di Gaming dan sedang diet besar-besaran untuk efisiensi. Laba sudah kembali, kas menumpuk, dan utang minim, tapi cerita e-commerce fisik yang dulu dibanggakan justru sedang surut. Harga saham di Rp175, naik dari titik nadir Rp107 tapi masih jauh dari IPO Rp850, mencerminkan pasar sudah mulai memberi kredit atas perbaikan ini, tapi masih menunggu bukti bahwa semua ini bisa bertahan tanpa bergantung pada faktor non-operasional. Kalau Gaming bisa terus melaju, biaya tetap ramping, dan segmen lain dibenahi atau diganti dengan bisnis menguntungkan, bukan tidak mungkin harga BUKA pelan-pelan mendekati lagi level IPO. Tapi kalau sebaliknya, investor bisa kembali melihat grafiknya ke arah bawah, meninggalkan cash pile yang makin tipis tanpa pertumbuhan nyata.

Kalau kita lihat BUKA di harga Rp175 per lembar, perhitungannya lumayan menarik. Jumlah saham beredar 103,14 miliar lembar membuat kapitalisasi pasarnya tembus Rp18,05 triliun. Laba bersih semester I 2025 sebesar Rp464,45 miliar kalau kita annualisasikan menjadi Rp928,9 miliar, dan angka ini menghasilkan PER 19,43x. Nilai buku perseroan tercatat Rp23,34 triliun atau setara Rp226,29 per saham, jadi PBV sekarang berada di 0,77x. Kalau kita keluarkan intangible asset Rp136,2 miliar dan goodwill Rp159,3 miliar, tangible book value-nya jadi Rp223,43 per saham, PBV tangible 0,78x. Rasio penjualan atau P/S ada di 2,92x, tapi EV/Sales rendah sekali di 0,26x karena kasnya besar sekali mencapai Rp17,17 triliun, sehingga enterprise value hanya sekitar Rp1,6 triliun. EV/EBITDA berada di 6,97x dan EV/EBIT di 13,73x, sedangkan P/CFO dan EV/CFO tinggi sekali masing-masing 911,91x dan 80,75x karena kas operasi masih tipis.

Secara operasional, Bukalapak mencetak titik balik yang penting. Setelah sebelumnya rugi besar, semester I 2025 mereka mencatat laba bersih. Pendorong utama datang dari segmen Gaming yang melonjak nyaris tiga kali lipat menjadi Rp2,46 triliun dibanding Rp822 miliar pada periode yang sama tahun lalu. Sebaliknya segmen O2O dan Retail malah turun tajam, masing-masing minus 63% dan 49%. Perubahan ini memperlihatkan pergeseran fokus dari e-commerce fisik ke layanan digital bernilai tinggi. Lonjakan Gaming ini memang diikuti kenaikan beban pokok pendapatan, tetapi berhasil diimbangi oleh efisiensi besar-besaran di biaya operasional. Biaya pemasaran dipangkas 43% menjadi Rp100 miliar dan beban umum administrasi turun 39% menjadi Rp306 miliar. Penurunan ini terutama karena jumlah karyawan dikurangi dari 1.018 menjadi 556 orang, membuat pos gaji dan tunjangan anjlok dari Rp241 miliar menjadi Rp141 miliar. Efisiensi ini yang mengubah rugi operasi Rp1,24 triliun di 2024 menjadi laba operasi Rp58 miliar di 2025.Upgrade skill https://cutt.ly/ge3LaGFx

Selain perbaikan dari sisi operasi, keuntungan dari portofolio investasi juga ikut menambah manis kinerja. Tahun lalu Bukalapak rugi Rp1,32 triliun dari investasi saham dan reksa dana, tapi tahun ini untung Rp243 miliar. Kombinasi laba operasi positif dan keuntungan investasi membuat laba bersih semester I 2025 mencapai Rp467,12 miliar. Meski demikian, harus diingat bahwa keuntungan investasi sifatnya fluktuatif, sehingga keberlanjutannya bergantung pada kondisi pasar modal.

Kalau kita geser ke neraca, total aset per Juni 2025 sedikit turun dari Rp24,79 triliun ke Rp24,07 triliun, tetapi strukturnya berubah drastis. Aset lancar naik menjadi Rp21,33 triliun berkat kas dan setara kas yang melesat dari Rp11,23 triliun ke Rp17,17 triliun. Kenaikan kas ini hasil penjualan besar-besaran investasi jangka panjang yang turun dari Rp5,61 triliun ke Rp1,44 triliun. Liabilitas ikut turun signifikan dari Rp1,09 triliun ke Rp718 miliar, dengan penurunan utama di utang lancar dan dana escrow yang berkurang dari Rp164 miliar ke Rp43 miliar. Ekuitas relatif stabil di Rp23,34 triliun, tapi ada penyesuaian akibat program buyback senilai Rp768,9 miliar yang mulai berjalan Maret 2025. Akumulasi rugi berkurang dari Rp10,26 triliun menjadi Rp9,79 triliun, walau angka ini masih besar.

Arus kas operasional justru turun drastis dari Rp106 miliar menjadi Rp9,9 miliar secara semesteran, terutama karena berkurangnya dana escrow yang ditahan. Arus kas investasi berbalik positif Rp6,7 triliun dari tahun lalu yang minus Rp6 triliun, berkat pelepasan investasi senilai Rp7,65 triliun dan minim belanja modal. Arus kas pendanaan negatif Rp787 miliar, hampir seluruhnya untuk buyback saham. Kombinasi ini membuat kas bersih naik Rp5,92 triliun dalam enam bulan, menjadikan likuiditas sangat longgar dengan current ratio sekitar 33 kali.Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi kualitas laba, profitabilitas tahun ini banyak terbantu oleh segmen Gaming dan keuntungan investasi. Kontribusi O2O dan Retail yang menurun masih jadi titik lemah. FCF tahunan masih negatif Rp10,45 miliar karena CFO belum menutupi CAPEX, walau belanja modal sudah ditekan. Ini menunjukkan bisnis masih dalam fase yang belum sepenuhnya menghasilkan kas bebas positif. Rasio-rasio seperti PBV di bawah 1 menunjukkan pasar memberi diskon pada valuasi ekuitas, mungkin karena skeptis pada prospek jangka panjang di luar Gaming. PER yang positif di 19,43x menunjukkan investor mulai menghargai kembalinya laba, namun belum memberikan multiple tinggi seperti tipikal perusahaan teknologi yang sedang bertumbuh.

Kas yang sangat besar memberi Bukalapak ruang manuver luas untuk ekspansi, investasi, atau pengembalian modal ke pemegang saham. Buyback saham yang berjalan juga jadi sinyal manajemen merasa harga sekarang undervalued. Tantangannya adalah membuktikan bahwa pertumbuhan Gaming berkelanjutan, segmen yang merosot bisa dibenahi atau diganti, dan arus kas operasi bisa terus membaik hingga FCF positif. Kalau semua ini bisa dicapai, valuasi bisa naik ke PBV 1x–1,5x dan PER di kisaran 15x–20x dengan basis laba yang lebih besar. Tapi kalau pertumbuhan Gaming melambat dan sumber laba non-operasional hilang, pasar bisa kembali memberi diskon besar seperti saat harga sempat jatuh ke Rp107.Upgrade skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

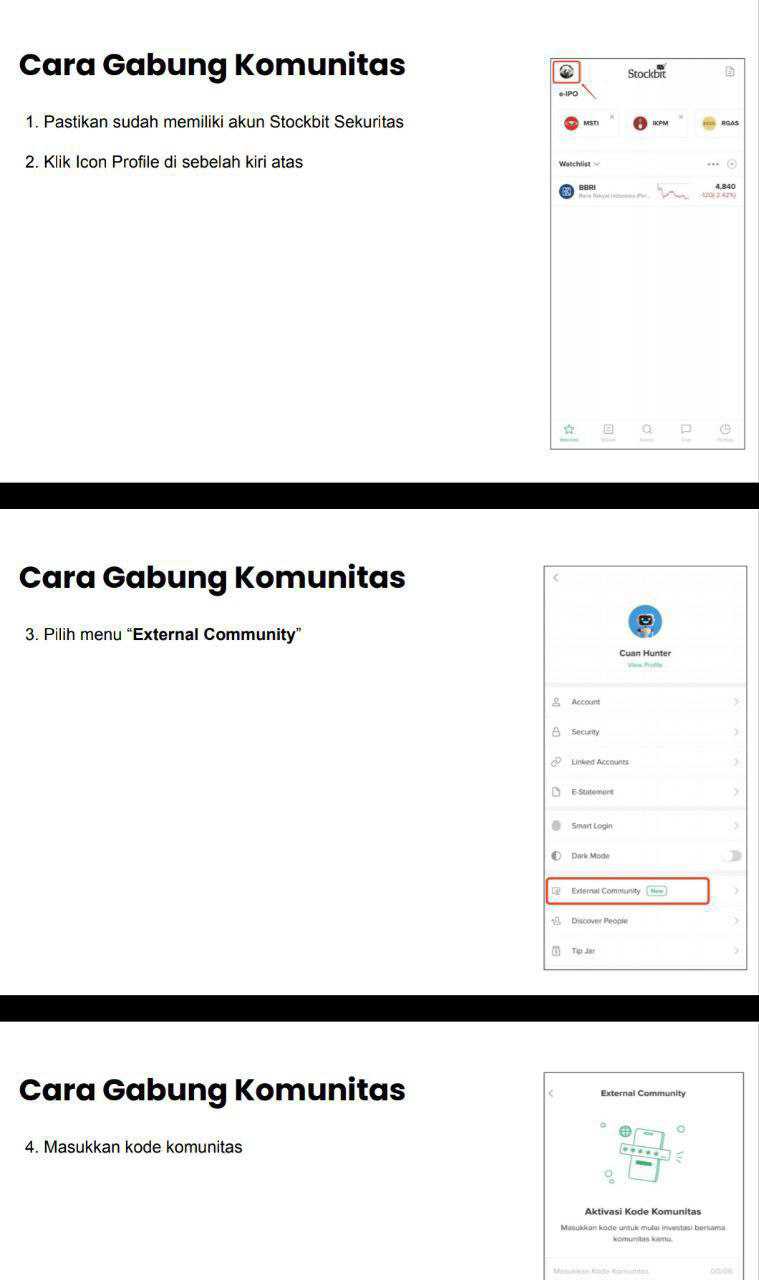

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$EMTK $SCMA

1/10