$KREN LK Q2 2025: Turnaround? Atau Makin Ambruk Labanya?

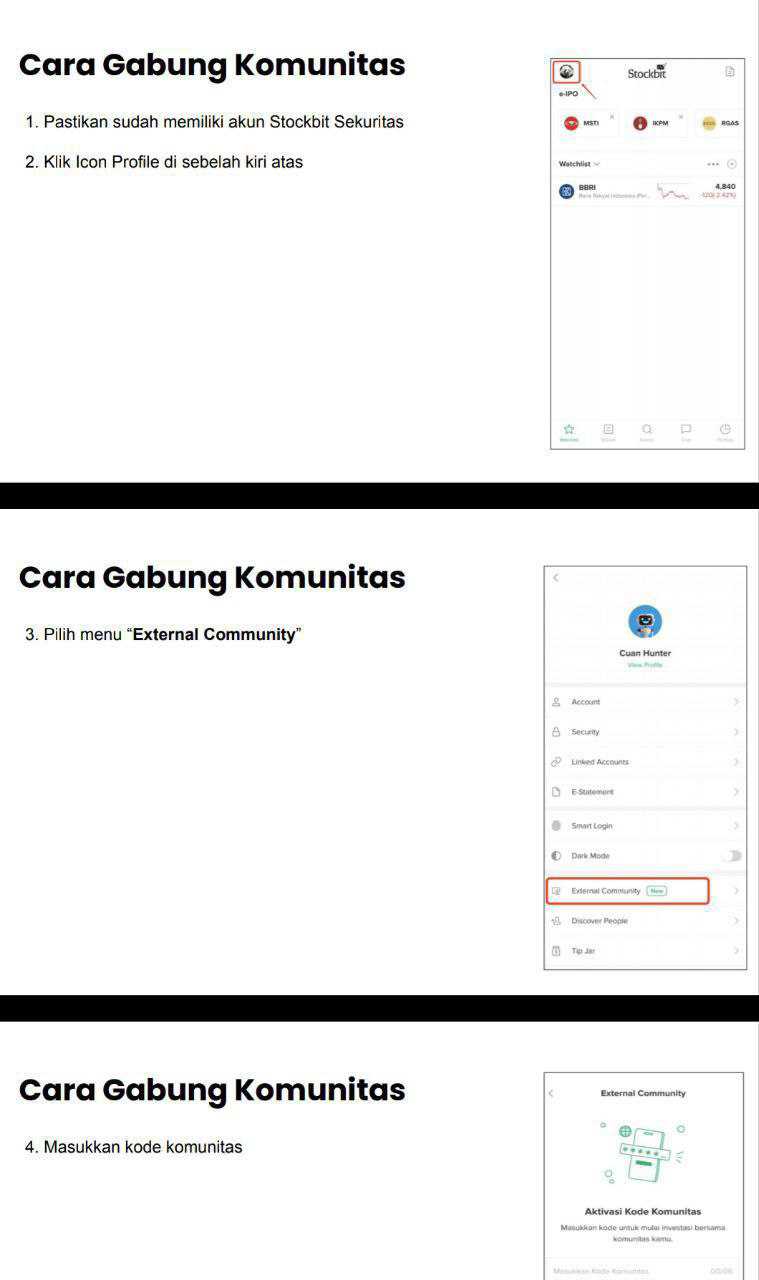

Request salah satu user Stockbit bukan di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

KREN atau PT Quantum Clovera Investama Tbk yang sekarang menjadi wajah baru dari grup bisnis ini sebenarnya punya sejarah yang panjang dan kompleks. Perusahaan ini awalnya bernama PT Kresna Graha Sekurindo saat berdiri pada 1999, lalu berubah menjadi PT Kresna Graha Investama pada 2015, sebelum akhirnya rebranding menjadi PT Quantum Clovera Investama Tbk pada 2023. Rebranding ini tidak terjadi di ruang hampa, melainkan merupakan bagian dari upaya mengubah citra setelah masalah besar yang membelit entitas-entitas di bawah kendalinya, termasuk kasus PT Asuransi Jiwa Kresna (Kresna Life) yang menyeret nama ultimate beneficial owner Michael Steven. Michael adalah figur sentral yang namanya berkali-kali muncul dalam catatan Otoritas Jasa Keuangan (OJK) karena dianggap melakukan intervensi pada penempatan investasi di grup Kresna yang menimbulkan benturan kepentingan dan merugikan konsumen. Puncaknya, OJK mencabut izin Kresna Life pada 23 Juni 2023 akibat gagal memenuhi rasio solvabilitas dan tidak mampu menutup defisit. Michael sempat menang di PTUN dan PTTUN untuk membatalkan pencabutan itu, tapi Mahkamah Agung mengabulkan kasasi OJK pada Maret 2025, membuat pencabutan izin menjadi final. Konteks ini penting karena Quantum Clovera adalah entitas induk dari banyak anak usaha yang beroperasi di sektor keuangan dan digital, dan bayang-bayang masalah hukum masa lalu masih mempengaruhi persepsi publik maupun regulator. Upgrade skill https://cutt.ly/Ve3nZHZf

Bisnis Quantum Clovera membentang dari hulu ke hilir, dibagi dalam dua segmen utama yaitu segmen teknologi dan digital serta segmen keuangan dan investasi. Di hulu, perusahaan bekerja sama dengan vendor besar seperti Telkomsel dan XL Axiata untuk menyediakan produk digital seperti voucher data, paket telekomunikasi, dan layanan pembayaran elektronik. Selain itu, ada lini kendaraan listrik lewat PT Volta Indonesia Semesta yang memerlukan pemasok komponen dan teknologi. Di hilir, jaringan distribusinya menjangkau pelanggan ritel besar seperti KFC untuk layanan signage digital, platform e-commerce seperti Tokopedia dan Buka Mitra Indonesia, bank seperti Bank Syariah Indonesia dan Bank Mandiri Taspen untuk layanan WhatsApp Business, hingga pengguna akhir yang mengakses produk digital melalui anak-anak usaha seperti PT M Cash Integrasi Tbk (MCAS), PT NFC Indonesia Tbk (NFC), dan PT Distribusi Voucher Nusantara Tbk (DVN). Perjanjian bisnis ini sebagian besar bersifat jangka panjang atau otomatis diperbarui, seperti signage KFC yang berlaku sampai 2027, signage Djarum sampai 2025, kontrak WhatsApp Business yang masih berjalan, dan distribusi Telkomsel yang diperbarui secara berkala.

Transaksi pihak berelasi menjadi bagian besar dari operasi. Utang usaha pihak berelasi mencapai hampir 25% dari total liabilitas, mayoritas kepada DVN yang juga bagian dari ekosistem grup. Piutang pihak berelasi juga ada meskipun nilainya lebih kecil. Ketergantungan yang besar pada jaringan internal ini memberi kontrol rantai pasok yang kuat, tetapi juga menimbulkan risiko jika salah satu entitas kunci mengalami masalah keuangan atau hukum. Situasi ini relevan mengingat masalah regulasi di sektor keuangan grup belum sepenuhnya selesai. PT Kresna Asset Management (KAM), misalnya, masih terkena sanksi OJK sejak 5 Agustus 2020 berupa larangan membuat produk baru dan menambah unit penyertaan sampai ada penyelesaian konkret dengan nasabah. Beberapa kali KAM meminta pencabutan sanksi dengan melaporkan progres, terakhir pada 29 Mei 2024, namun surat balasan OJK pada 27 Agustus 2024 menyatakan permintaan itu belum bisa dipertimbangkan. KAM masih beroperasi untuk produk lama dan masih menerima fee pengelolaan, tetapi stigma regulasi tetap ada. PT Kresna Sekuritas (KS) sudah berhenti beroperasi normal dan berencana dilikuidasi atau melepas asetnya.Upgrade skill https://cutt.ly/ge3LaGFx

Kondisi keuangan per 30 Juni 2025 menunjukkan tantangan berat. Pendapatan neto anjlok 42% year on year menjadi Rp2,45 triliun dari Rp4,21 triliun, dengan penurunan terbesar terjadi di segmen teknologi dan digital yang merupakan penyumbang utama pendapatan. Beban memang turun dari Rp4,23 triliun menjadi Rp2,49 triliun, tetapi penurunan ini tidak cukup untuk mencegah kerugian. Rugi usaha naik 133% menjadi Rp37,1 miliar, dan rugi bersih membengkak dari Rp31 miliar menjadi Rp48,8 miliar. Core loss berasal dari penurunan tajam penjualan digital, sementara non core loss muncul dari kerugian nilai wajar investasi di segmen keuangan dan investasi. Segmen yang seharusnya memberikan laba justru menjadi penyumbang negatif, mirip pola yang terlihat pada masa lalu di beberapa unit Kresna yang gagal menjaga nilai portofolio.

Neraca memperlihatkan total aset naik tipis dari Rp2,78 triliun menjadi Rp2,82 triliun. Liabilitas meningkat dari Rp773 miliar menjadi Rp853 miliar, didorong kenaikan utang usaha pihak berelasi. Ekuitas turun dari Rp2,00 triliun menjadi Rp1,97 triliun, sejalan dengan akumulasi rugi bersih. Modal kerja neto masih sehat di sekitar Rp865 miliar, menunjukkan likuiditas jangka pendek masih terjaga. Gearing ratio konsolidasi rendah di 0,03, tetapi anak usaha seperti MCAS dan TI melanggar kovenan pinjaman, yaitu asset turnover untuk MCAS dan DSCR negatif serta perputaran piutang+persediaan melebihi batas untuk TI. Ini red flag yang bisa memicu risiko teknis default jika kreditur menegakkan syarat ketat.Upgrade skill https://cutt.ly/Ve3nZHZf

Arus kas operasi (CFO) masih positif Rp25,4 miliar, naik dari Rp20,7 miliar pada periode yang sama tahun lalu. Capex sebesar Rp13 miliar membuat free cash flow positif Rp12,4 miliar. Ini titik terang karena meski rugi di laba rugi, perusahaan masih menghasilkan kas dari operasi dan mampu membiayai belanja modal tanpa menambah utang. Namun, CFO positif ini sebagian besar didorong penyesuaian non kas seperti depresiasi dan perubahan modal kerja, bukan perbaikan margin operasional. Investasi capex sebagian besar diarahkan ke segmen digital, yang menandakan manajemen masih bertaruh pada pemulihan sektor ini meski penjualannya sedang merosot.

Manajemen risiko mencakup risiko kredit dengan cadangan kerugian piutang yang naik dari Rp68,7 miliar menjadi Rp73,3 miliar, risiko likuiditas yang masih terkendali di tingkat grup karena aset lancar lebih besar daripada liabilitas jangka pendek, risiko pasar dari portofolio efek ekuitas yang sensitif terhadap fluktuasi harga 5% setara Rp8,1 miliar pada laba sebelum pajak, dan risiko kurs dari eksposur USD, SGD, dan MYR yang fluktuasinya 10% bisa berdampak miliaran rupiah. Manajemen juga mengelola risiko suku bunga, operasi, dan ketergantungan pada mitra besar di sektor telekomunikasi dan perbankan.

Jika diurutkan kontribusinya, segmen teknologi dan digital mendominasi pendapatan tetapi mengalami pertumbuhan negatif besar dan margin tipis, sehingga penurunannya langsung berdampak pada laba. Segmen keuangan dan investasi kecil kontribusinya tetapi volatilitasnya tinggi, sehingga kerugiannya membebani hasil konsolidasi. Core loss berasal dari bisnis inti yang melambat, non core loss dari kerugian portofolio. Hubungan antar akun terlihat jelas, penurunan pendapatan menggerus laba kotor, beban usaha relatif tetap membuat rugi usaha membesar, rugi ini diperparah oleh beban keuangan dan kerugian non operasional, lalu menekan ekuitas. CFO yang positif menunjukkan perusahaan masih mampu mengubah operasi menjadi kas, tetapi belum mampu mengubahnya menjadi laba bersih.Upgrade skill https://cutt.ly/ge3LaGFx

Kelebihan perusahaan ada pada likuiditas grup yang sehat, leverage rendah, free cash flow positif, dan jaringan kontrak jangka panjang yang memberi prediktabilitas aliran pendapatan. Kekurangannya meliputi profitabilitas negatif, pelanggaran kovenan pinjaman, ketergantungan besar pada pihak berelasi, masalah hukum dan reputasi yang belum selesai, serta penurunan tajam pada core business. Likuiditas dan leverage rendah memberi waktu untuk manuver, tetapi tanpa pembalikan kinerja inti, ini hanya memperpanjang umur tanpa mengubah arah.

Harapan investor adalah turnaround yang berhasil. Skenarionya mencakup pemulihan penjualan digital melalui inovasi atau ekspansi pasar, pencabutan sanksi OJK untuk KAM, likuidasi KS yang tuntas, perbaikan kepatuhan kovenan, dan efisiensi biaya. Jika berhasil, pendapatan bisa tumbuh, margin membaik, laba kembali positif, ekuitas pulih, arus kas menguat, dan kepercayaan pasar kembali. Jika gagal, kerugian akan terus menggerus modal, risiko default meningkat, akses pembiayaan menjadi mahal, dan potensi dilusi saham terbuka. Syarat utama untuk mencapai potensi maksimal adalah menyelesaikan masalah hukum OJK, mengembalikan pertumbuhan pendapatan digital, disiplin biaya, memperbaiki manajemen modal kerja, patuh kovenan, dan menstabilkan portofolio investasi. Jika ini tidak tercapai, dampaknya adalah tekanan keuangan berkepanjangan, intervensi regulator, penurunan daya saing, dan penurunan nilai perusahaan. Dalam kondisi sekarang, Quantum Clovera masih punya ruang bertahan, tetapi sejarah panjangnya menunjukkan bahwa tanpa perubahan strategi yang substansial, tantangan yang dihadapi tidak akan hilang hanya dengan mengganti nama atau mengandalkan sisa kekuatan likuiditas.Upgrade skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$DMMX $TFAS

1/10