$MTFN LK Q1 2025: Kisah Bakrie + Rosan Roeslani + $ENRG

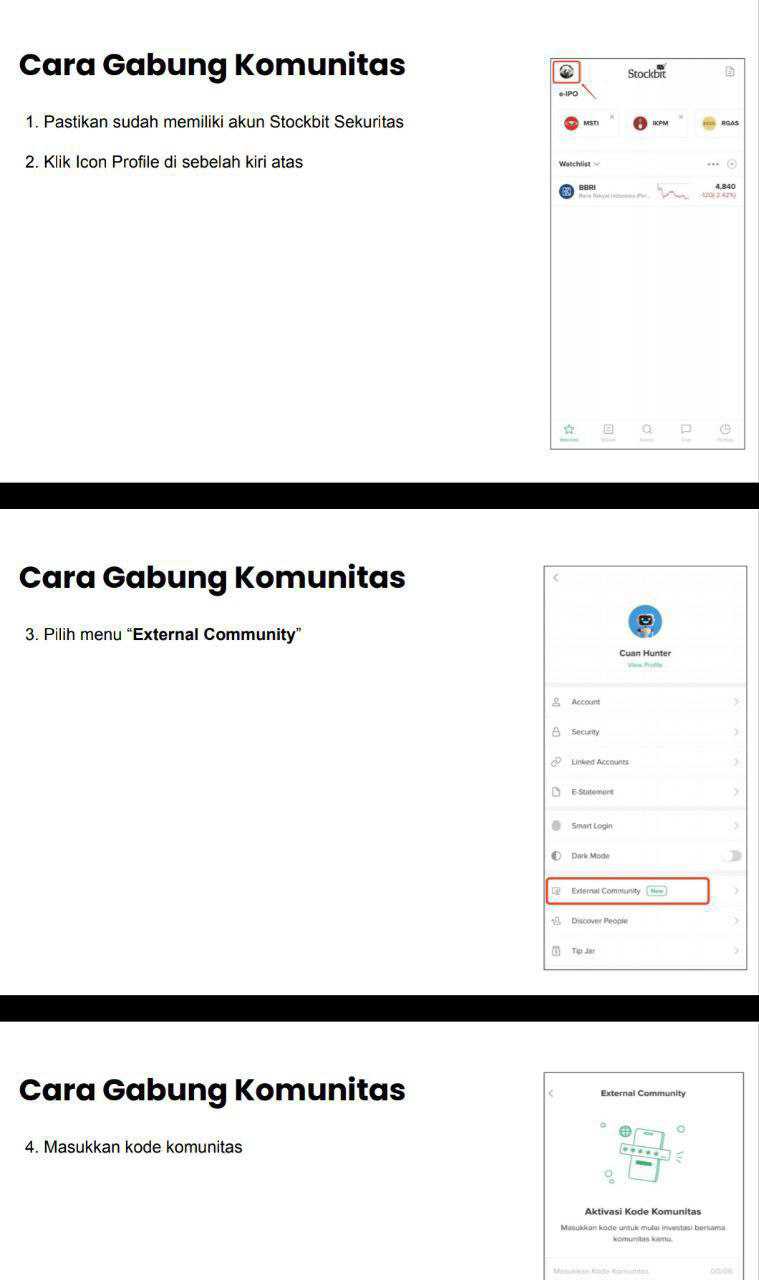

Request salah satu user Stockbit member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

MTFN lahir pada 11 November 1983. Setahun kemudian mulai beroperasi. Masuk bursa pada Februari 1990. Pada tahap awal perusahaan ini berwajah holding investasi yang luwes. Perdagangan umum. Pengangkutan. Jasa. Penyertaan pada perusahaan lain. Di sepanjang 1990an hingga awal 2000an MTFN melakukan rangkaian aksi korporasi. Penawaran umum. Penawaran terbatas. Saham bonus. Stock split. Reverse stock 2003. Delisting dari Bursa Efek Surabaya pada 30 September 2003 namun tetap tercatat di lantai Jakarta. Semua itu adalah jejak bahwa MTFN pernah menjadi nama lama di papan bursa yang terbiasa berganti kulit mengikuti musim. Upgrade skill https://cutt.ly/Ve3nZHZf

Giro bisnis berbelok tajam pada akhir 2000an hingga awal 2010an. MTFN memutuskan bertaruh besar di migas. Deretan akuisisi dilakukan. Petroleum senilai Rp4,50 miliar. 99% PT Kencana Surya Perkasa Rp1,38 miliar. 24% PT Mosesa Petroleum Rp2,40 miliar. 99,5% PT Cahaya Batu Raja Blok Rp41,79 miliar. 100% Greenstars Assets Limited Rp5 miliar. Janjinya menggiurkan. Dengan 3 sampai 4 blok migas yang diperkirakan beroperasi pada 2013 pendapatan diyakini bisa melonjak dari Rp28 miliar menjadi Rp180 sampai Rp270 miliar. Untuk menanggung modal ekspansi MTFN melepas bisnis air bersih dan jalan tol pada 2011. Pasar sempat terpukau. Harga saham terbang dari Rp330 ke Rp1.650 pada September 2010. Awal 2012 Blok Ibul dan Blok Tonga dilaporkan mulai produksi. Bahkan sempat beredar rumor rebranding menjadi Kineta Petroleum. Kala itu narasinya sederhana. Menjadi pemain migas yang gesit. Naik kelas lewat akuisisi.

Bab berikutnya tidak seindah rencana. Pada April 2014 MTFN mengakuisisi Owen Holdings Ltd senilai Rp225 miliar. Aset ini memegang 17,99% participating interest di Blok Offshore North West Java PSC yang dikelola Pertamina. Koneksinya jelas dengan ekosistem Bakrie melalui PT Energi Mega Persada Tbk. Secara teori ONWJ adalah aset mature yang bisa membantu arus kas. Secara praktik 2014 justru ditutup rugi Rp1,57 triliun. Tahun 2016 rugi bersih masih Rp1,2 triliun. Aset menyusut dari Rp1,66 triliun menjadi Rp306 miliar. Pada 1 Juli 2016 MTFN melepas anak perusahaan pembiayaan PT Capitalinc Finance ke PT Recapital Asset Management senilai Rp24 miliar. Sejak titik itu MTFN menjadi murni migas. Tidak lagi punya mesin laba dari segmen pembiayaan konsumen yang lebih stabil. Keputusan ini monumental. Karena sejak saat itu MTFN menggantungkan nasib pada portofolio migasnya yang ternyata rapuh.Upgrade skill https://cutt.ly/ge3LaGFx

Sejak 2015 harga saham tertidur di Rp50. Suspensi beberapa kali muncul. Terakhir 24 April 2018 oleh BEI karena kekhawatiran kelangsungan usaha. Nama MTFN juga ikut disebut ketika perkara Jiwasraya menyeruak akibat kepemilikan sekitar 7,2% saham MTFN oleh perusahaan asuransi itu sejak 2013 yang pada akhirnya menimbulkan kerugian. Di atas kertas ini semua adalah bayang panjang dari ekspansi migas. Di neraca jejaknya hadir sebagai aset eksplorasi yang diimpairment. Operasi dihentikan. Piutang kualitas rendah. Liabilitas yang menumpuk. Ekuitas yang menipis hingga negatif.

Masuk ke kondisi terkini per 31 Maret 2025 gambarnya sangat berbeda dari impian 2010an. Segmen hulu migas praktis berhenti. Entitas seperti PT Kutai Etam Petroleum. PT Cahaya Batu Raja Blok. Greenstar Assets Limited diklasifikasikan sebagai operasi dihentikan dan aset dimiliki untuk dijual. Izin eksplorasi lama habis. Komitmen eksplorasi masih jadi pekerjaan rumah yang dapat berbuntut kewajiban. Artinya mesin yang dulu diharapkan menjadi penghasil minyak justru menjadi beban non kas berupa impairment dan ketidakpastian. Sisi yang masih berdenyut adalah hilir perdagangan dan jasa gas melalui PT Indogas Kriya Dwiguna. Dari sinilah pendapatan muncul. Namun marginnya tipis dan ketergantungannya tinggi.

Rantai hulu ke hilir pada 2025 terlihat pendek. Pemasok gas terkonsentrasi pada Kangean Energy Indonesia sekitar 83% pembelian atau kurang lebih Rp111,7 miliar dan PT Pertamina Gas sekitar 10% atau Rp13,3 miliar. Di sisi pelanggan terjadi konsentrasi serupa. PT Indojaya Raya Sejahtera berkontribusi dekat 30% pendapatan. PT Pilar Daya Synergy sekitar 17%. PT Dharma Perkasa Gemilang sekitar 15%. Konfigurasi ini berarti risiko pasokan dan risiko piutang sama sama sensitif. Jika salah satu mata rantai tersendat maka arus kas operasional akan langsung tertekan.Upgrade skill https://cutt.ly/Ve3nZHZf

Angka Q1 2025 menuturkan kisah singkat. Pendapatan Rp137 miliar naik sekitar 2%. Beban pokok Rp133,7 miliar naik kurang dari 1%. Laba bruto naik hampir dua kali lipat ke sekitar Rp3,2 miliar. Gross margin membaik ke kisaran 2,3% dari sekitar 1,2%. Beban umum dan administrasi turun sekitar 40%. Beban pemasaran turun sekitar 79%. Dari sisi efisiensi operasional ini kabar baik. Namun rugi selisih kurs membengkak ke sekitar Rp8,1 miliar seiring eksposur USD dan depresiasi Rupiah. Operasi yang dihentikan masih mencatat rugi beberapa ratus juta. Ujungnya rugi bersih sekitar Rp9,9 miliar memang membaik dari Rp14,3 miliar namun tetap negatif. Arus kas operasi berbalik negatif sekitar Rp2,9 miliar karena penerimaan pelanggan menurun sementara pembayaran ke pemasok meningkat. Inilah paradoks yang kerap terjadi di bisnis margin tipis. Laba kertas membaik. Kas justru mengalir keluar.

Neraca MTFN per 31 Maret 2025 menunjukkan total aset sekitar Rp471,7 miliar. Total liabilitas sekitar Rp986,1 miliar. Ekuitas negatif sekitar Rp514,3 miliar. Current assets sekitar Rp452,3 miliar namun didominasi piutang lain lain sekitar Rp403,1 miliar. Banyak di antaranya sudah dicadangkan besar bahkan hingga 100% untuk nama nama lama seperti Finanza dan Indelberg. Kas hanya sekitar Rp11,6 miliar. Liabilitas lancar sekitar Rp779,5 miliar yang sebagian besar adalah utang usaha sekitar Rp510,9 miliar dan utang lain lain sekitar Rp257,2 miliar termasuk eksposur ke PT Energi Mega Persada Tbk yang pada akhir 2024 direstrukturisasi menjadi pokok USD sekitar 12,68 juta. Current ratio sekitar 0,58x. Modal kerja defisit sekitar Rp327,2 miliar. Debt to asset ratio sekitar 2,09x. Ini profil insolvensi teknis. Dengan kas terbatas dan beban jangka pendek besar kemampuan bertahan bergantung pada negosiasi pemasok. Dukungan pemegang saham. Lini pembiayaan eksternal. Serta kelancaran penagihan pelanggan yang terkonsentrasi.Upgrade skill https://cutt.ly/ge3LaGFx

Hampir semua problem 2025 adalah cermin keputusan 2010an. Ambisi mengakumulasi blok migas berujung impairment. Pivot menjual bisnis non migas untuk mendanai ekspansi membuat bantalan laba hilang. Keterkaitan ke jejaring besar menciptakan transaksi pihak berelasi yang kompleks. Mulai dari akuisisi ONWJ melalui Owen Holdings yang bersinggungan dengan ekosistem Bakrie melalui EMP. Sampai rekayasa ulang utang yang kerap berdenominasi USD sehingga membuka pintu rugi kurs. Jadi ketika melihat rugi selisih kurs di LK MTFN yang penuh dengan aset tersedia untuk dijual. Piutang macet. Ekuitas negatif. Itu semua bukan kejutan sesaat. Itu akumulasi sejarah.

Peran para tokoh penting ikut berjejak dalam putaran ini. Di tingkat pemegang kendali institusional pada periode terakhir muncul nama Express Profitable Investment dan Roulette Capital Investment yang terafiliasi dengan PT Samuel International. Mereka adalah poros kontrol dan arranger yang mendorong restrukturisasi serta menjaga kesinambungan korporat di tengah gelombang. Di tingkat operasional terkini posisi kunci dipegang direktur utama Rizal Fadjar Bamahry dan direktur Khaerudin dengan komisaris utama Nicholas Justin Whittle serta komisaris independen Ahmad Sultoni Soedradjat yang juga memimpin komite audit. Mandat mereka jelas. Menjaga operasi gas melalui IKD tetap bernapas. Menekan biaya. Merapikan arus kas. Mencari mitra strategis. Dan memutar negosiasi liabilitas. Tugasnya berat karena banyak variabel penentu berada di luar kendali langsung manajemen operasional. Misalnya pergerakan kurs. Keputusan pemasok utama. Atau progres penjualan aset discontinued. Upgrade skill https://cutt.ly/ge3LaGFx

Hubungan MTFN dengan Bakrie paling mudah dilihat melalui simpul ONWJ. Akuisisi Owen Holdings 2014 yang memegang porsi 17,99% ONWJ PSC menempatkan MTFN di orbit kerja sama dengan Pertamina dan PT Energi Mega Persada Tbk. Selain itu muncul pula rekening utang lain lain kepada EMP yang kemudian direstrukturisasi menjadi pokok USD di akhir 2024. Hubungan ini bersifat bisnis. Dengan konsekuensi finansial seperti eksposur kurs. Risiko jatuh tempo. Dan kebutuhan negosiasi berkala.

Di sisi lain hubungan historis dengan Rosan Perkasa Roeslani hadir lewat payung Recapital. Pada 2016 MTFN melepas PT Capitalinc Finance kepada PT Recapital Asset Management seharga Rp24 miliar. Di fase sebelumnya Recapital tercatat sebagai ekosistem yang membesarkan berbagai aset keuangan termasuk MTFN. Artinya jejaring Rosan pernah menjadi pagar belakang strategis di era perusahaan masih memegang bisnis pembiayaan. Setelah pelepasan itu MTFN menjadi murni migas sehingga pengaruh jejaring finansial lama melemah dan digantikan dinamika migas yang lebih volatile.

Jadi apa yang sebenarnya terjadi pada inti bisnis MTFN? Jawabannya ringkas namun pahit. Mesin hulu migas padam. Mesin hilir gas menyala kecil. Dari sana lahir pendapatan sekitar Rp137 miliar per kuartal pertama 2025. Namun laba kotor tipis sekitar 2 sampai 3 persen membuat setiap guncangan kurs atau perubahan harga pasokan langsung memakan habis margin. Saat biaya umum turun tajam MTFN memang bisa memperkecil rugi operasional. Tetapi selama kurs bergerak melawan. Utang USD masih menggantung. Penjualan aset discontinued belum tuntas. Dan piutang lain lain belum menjadi kas. Maka laporan laba rugi akan terus diseret rugi kurs. Neraca akan tetap terjepit. Dan arus kas operasi akan sulit positif secara konsisten. Upgrade skill https://cutt.ly/ge3LaGFx

Pada 9 Agustus 2025 MTFN belum merilis LK Q2 2025. Untuk emiten dengan ekuitas negatif dan likuiditas ketat keterlambatan publikasi adalah sinyal yang patut diwaspadai. Di pasar modal timing adalah bahasa. Ketika laporan tertunda pasar membaca risiko tambahan. Entah itu negosiasi hutang yang belum final. Audit angka yang membutuhkan klarifikasi. Atau sekadar kendala administratif. Apa pun alasannya, investor rasional akan menempatkan premi risiko lebih tinggi sampai ada kejelasan.

Bagaimana dengan peluang bangkit? Secara teoritis ada beberapa kunci untuk bangkit. Rekapitalisasi besar harus dilakukan untuk mengubah ekuitas dari negatif menjadi positif. Restrukturisasi utang yang menurunkan eksposur USD atau mengonversinya ke ekuitas. Monetisasi aset discontinued yang cepat dan bernilai wajar. Kontrak pasokan dan penjualan gas yang lebih menguntungkan sehingga gross margin bisa naik di atas 5 sampai 7 persen. Manajemen kas yang disiplin sehingga CFO kembali positif dan bertahan positif. Serta tata kelola yang ketat agar transaksi pihak berelasi berada pada jarak wajar dan tidak kembali menimbulkan impairment. Tanpa kombinasi langkah-langkah itu MTFN akan terus berada di tepi jurang. Setiap penguatan kurs atau lonjakan biaya pasokan akan menggoyang. Setiap penundaan pembayaran pelanggan akan melilit kas. Upgrade skill https://cutt.ly/Ve3nZHZf

MTFN adalah holding investasi yang beralih total menjadi migas pada 2010an. Mengandalkan deret akuisisi yang semula dianggap akselerator pertumbuhan. Faktanya banyak yang berujung impairment dan discontinued. Hubungan bisnis dengan Bakrie terlihat pada simpul ONWJ dan liabilitas ke EMP. Jejak Rosan hadir melalui fase Recapital termasuk pelepasan unit pembiayaan pada 2016. Para tokoh pengendali institusional kini berafiliasi dengan Samuel International. Direksi dan komisaris saat ini bekerja dalam mode bertahan. Model bisnis aktif saat ini adalah perdagangan dan jasa gas melalui IKD dengan ketergantungan tinggi pada dua pemasok dan tiga pelanggan utama. Neraca menunjukkan defisiensi modal. Laba masih negatif. Arus kas operasi berbalik negatif. Dan per 9 Agustus 2025 LK Q2 belum rilis. Semua itu membuat MTFN hari ini lebih tepat dipandang sebagai kasus restrukturisasi yang menunggu pembuktian. Bukan saham value. Bukan pula growth. Melainkan spekulasi yang hanya layak jika dan hanya jika investor memahami seluruh sejarahnya. Menghitung risikonya tanpa berkedip. Serta menerima bahwa di perusahaan ini masa lalu dan masa kini masih saling bercermin tanpa filter.

MTFN ini ibarat kapal tua yang sedang berlayar di laut tenang tapi lambungnya sudah berlubang besar. Berdiri sejak 1983, MTFN punya sejarah panjang dari IPO awal tahun 1990, pembagian saham bonus di era 90-an, hingga reverse stock pada 2003. Namun bisnis hulu migas yang dulu jadi andalan sudah dihentikan total sejak 2019, menyisakan operasi kecil di perdagangan gas lewat anak usaha PT Indogas Kriya Dwiguna. Sumber gasnya hampir seluruhnya dari dua pemasok besar, dan pelanggannya terkonsentrasi hanya pada beberapa nama sehingga bisnis ini sangat tergantung pihak tertentu. Upgrade skill https://cutt.ly/Ve3nZHZf

Kinerja Q1 2025 menunjukkan situasi yang berat. Pendapatan naik tipis 2% menjadi Rp137 miliar, margin bruto membaik dari 1,21% ke 2,36%, dan beban operasional turun signifikan. Sayangnya kerugian selisih kurs akibat pelemahan rupiah mencapai Rp8,17 miliar sehingga rugi bersih hanya berkurang ke Rp9,91 miliar dari Rp14,34 miliar setahun lalu. Lebih parah lagi, arus kas operasi berbalik negatif Rp2,91 miliar, modal kerja defisit Rp327,2 miliar, dan ekuitas minus Rp5,14 triliun. Dengan aset lancar Rp452 miliar tapi utang jangka pendek Rp779 miliar, tekanan likuiditasnya jelas sangat besar.

Struktur modal ini membuat hampir semua rasio valuasi klasik tidak bermakna. PER dan PBV negatif, P/CFO dan P/FCF juga merah, sementara P/S 0,29x lebih mencerminkan distress ketimbang murah. EV/Sales 2,07x menunjukkan beban utang jauh lebih besar dibanding nilai ekuitas. Kapitalisasi pasar di harga saham Rp5 hanya Rp159 miliar, dan pasar sepertinya sekadar memberi “harga dasar” karena sahamnya masih bisa diperdagangkan.

Risiko going concern diakui sendiri oleh manajemen, dengan rencana perbaikan lewat pengembangan hilir migas, diversifikasi perdagangan, dan mencari mitra strategis. Namun eksekusi rencana itu diakui berada di luar kendali langsung MTFN. Beban warisan dari segmen migas lama juga belum tuntas, termasuk potensi liabilitas eksplorasi dan piutang pihak berelasi yang sudah 100% dihapus.Upgrade skill https://cutt.ly/ge3LaGFx

Dengan kondisi seperti ini, peluang bangkrut sangat nyata meski peluang turnaround tipis tetap ada jika syarat berat terpenuhi: laba bersih konsisten, CFO positif, ekuitas kembali positif, utang berkurang, dan bisnis baru terbukti menghasilkan. Tanpa itu, risiko delisting atau kerugian total bagi investor sangat besar. Harga Rp5 memang terlihat murah, tapi seperti kata Buffett, kalau nilai intrinsik negatif, berapa pun harganya tetap kemahalan. Saat ini MTFN lebih mirip tiket lotre berisiko tinggi, bisa jadi jackpot jika mukjizat terjadi, tapi peluang hangus juga besar.

Apakah Danantara dan Rosan dan Bakrie akan mampu menyelamatkan MTFN? Hanya waktu yang akan menjawabnya. Upgrade skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$BUMI

1/10