$MDLA LK Q2 2025: Keep Growth

Lanjutan dari postingan sebelumnya tentang saham MDLA di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Medela Potentia Tbk atau yang lebih dikenal dengan MDLA adalah salah satu wajah baru di bursa saham Indonesia, tapi bukan pemain baru di industri. Perusahaan ini berdiri sejak 5 Agustus 2011 dan mulai beroperasi pada 2013, kemudian berubah status dari perusahaan tertutup menjadi perusahaan publik pada 22 November 2024. Langkah besar ini disahkan oleh Kemenkumham tiga hari setelahnya dan akhirnya MDLA resmi melantai di Bursa Efek Indonesia pada 15 April 2025. Melalui IPO-nya, MDLA melepas 3,5 miliar saham baru dengan harga Rp188 per lembar. IPO ini bukan sekadar formalitas tapi langsung mengubah struktur keuangan perusahaan. Total kas melonjak 163% dari Rp335 miliar ke Rp881 miliar hanya dalam 6 bulan. Total aset naik 9,3% dari Rp5,73 triliun ke Rp6,26 triliun. Sementara liabilitas justru turun 8,7% dari Rp3,52 triliun ke Rp3,21 triliun. Hasilnya adalah kenaikan ekuitas yang signifikan sebesar 38% menjadi Rp3,05 triliun, dan utang bank jangka pendek maupun panjang tersisa nol. Posisi keuangan seperti ini sangat jarang ditemukan, apalagi di perusahaan yang baru IPO.Upgrade skill https://cutt.ly/Ve3nZHZf

Model bisnis MDLA bisa dibilang cukup lengkap. Mereka tidak hanya berperan sebagai distributor tapi juga sebagai produsen alat kesehatan dan pemilik platform digital kesehatan. Aktivitas hulu hingga hilir dijalankan melalui anak usaha seperti AAM dan DD untuk distribusi, DMM untuk produksi, serta KITA untuk layanan platform seperti GoApotik dan Dkonsul. Jangkauan bisnisnya bahkan sudah lintas negara, dengan DAC yang berbasis di Kamboja. Bisnis mereka sangat dekat dengan grup Dexa, terlihat dari tingginya transaksi pembelian dengan entitas seperti PT Dexa Medica, Ferron Par, dan Beta Pharmacon yang menyumbang 47,06% dari total pembelian. Sebagian mungkin melihat ini sebagai risiko keterikatan. Tapi dari sisi kestabilan pasokan dan efisiensi sinergi grup, ini justru jadi nilai tambah. Sebaliknya, dari sisi penjualan, tidak ada satu pun pelanggan yang menyumbang lebih dari 10% dari total penjualan, artinya permintaan tersebar merata dan tidak tergantung pada satu pihak.

Di sisi pendapatan, MDLA mencetak penjualan Rp7,42 triliun dalam 6 bulan pertama 2025, naik 3,7% dari Rp7,15 triliun pada periode yang sama tahun lalu. Gross profit naik 7,2% dari Rp665 miliar ke Rp713 miliar. Margin kotor pun sedikit membaik dari 9,31% ke 9,61%. Laba usaha naik 10,7% jadi Rp255 miliar, dan laba bersih naik 15,8% dari Rp173 miliar ke Rp200 miliar. Namun EPS turun dari Rp18,75 ke Rp16,53. Ini bukan karena performa buruk, tapi karena jumlah saham beredar naik drastis akibat IPO dan program karyawan seperti ESA dan MIP. EPS memang turun, tapi secara total keuntungan bertambah. Ini efek dilusi satu kali yang wajar di fase ekspansi modal.

Kalau dilihat dari arus kas, operasional MDLA menghasilkan Rp161 miliar di semester I 2025, naik 21,6% dari tahun lalu. Sementara belanja modal atau capex melonjak hampir 5 kali lipat dari Rp22 miliar ke Rp107 miliar. Ini berarti mereka tidak sekadar menumpuk kas hasil IPO, tapi langsung dipakai untuk investasi. Free cash flow memang turun dari Rp110 miliar jadi Rp54 miliar karena tingginya capex. Tapi ini bukan penurunan karena performa buruk, melainkan karena strategi ekspansi jangka panjang. Di sisi lain, kas dari aktivitas pendanaan naik signifikan dari negatif Rp108 miliar ke positif Rp498 miliar, terutama karena masuknya dana IPO sebesar Rp658 miliar. Dividen belum dibayarkan sampai akhir Juni, tapi sudah disetujui untuk dibayar Juli sebesar Rp137 miliar atau Rp9,8 per lembar. Jadi posisi kas masih tetap tinggi di akhir semester.

Manajemen risiko terlihat cukup terstruktur. Risiko kurs utama berasal dari anak usaha di Kamboja yang menggunakan USD dan dari pembelian barang impor. Perubahan nilai tukar 1% terhadap dolar akan memengaruhi laba sebelum pajak sebesar Rp1,78 miliar. Sensitivitas ini tidak kecil, tapi dengan kas Rp881 miliar dan posisi net cash hampir Rp900 miliar, fluktuasi kurs relatif bisa diredam. Risiko suku bunga juga sudah minimal karena seluruh utang bank sudah dilunasi. Risiko kredit dikelola dengan cukup baik, dengan cadangan kerugian hanya Rp8,3 miliar dari piutang Rp2,46 triliun. Likuiditas juga sangat kuat dengan current ratio naik dari 1,55x ke 1,85x.

Yang menarik, MDLA juga rajin membangun infrastruktur bisnis. Belanja modal besar bukan hanya untuk gudang dan alat kesehatan, tapi juga untuk pengembangan sistem digital. KITA sebagai anak usaha digital mengelola platform GoApotik dan Dkonsul yang berpotensi jadi aset strategis jangka panjang. Selain itu, kemitraan jangka panjang dengan grup-grup seperti Dexa dan Ferron menjamin stabilitas pasokan dan skala distribusi.Upgrade skill https://cutt.ly/ge3LaGFx

Jadi, kalau kita bicara kekuatan utama MDLA, jawabannya jelas: kas yang melimpah, tanpa utang bank, distribusi luas, jaringan suplai terjamin, pendapatan yang stabil naik, dan sistem digital yang sedang dibangun. Tapi kalau ditanya titik lemah atau hal yang harus diperhatikan, jawabannya adalah potensi risiko dari terlalu besarnya ketergantungan pada entitas berelasi dalam sisi pembelian. Meskipun hubungan itu masih sehat dan efisien, tetap perlu monitoring agar tidak menjadi sandungan di kemudian hari. EPS yang turun juga bisa jadi tekanan di mata investor ritel, walaupun ini cuma efek strukturisasi modal, bukan kinerja.

MDLA sekarang berdiri dalam posisi keuangan yang sangat sehat dan siap untuk melangkah lebih jauh. Tinggal bagaimana manajemen mengeksekusi pertumbuhan dari modal besar yang sudah terkumpul. Kalau kas ini dipakai untuk investasi produktif, baik berupa ekspansi produk, akuisisi, atau peningkatan teknologi distribusi, maka pertumbuhan laba bisa berlanjut dan EPS bisa kembali naik. Tapi kalau kas dibiarkan menganggur atau salah arah, pasar bisa kecewa karena valuasi tidak membaik. Artinya semua kembali pada kemampuan manajemen mengelola kepercayaan investor setelah IPO. Untuk saat ini, mereka punya semua modal untuk sukses. Tinggal tinggal keberanian dan kecerdasan eksekusinya yang akan jadi penentu.

Dengan harga saham di Rp190, valuasi PT Medela Potentia Tbk alias MDLA tampak seperti permata yang belum dipoles pasar. Bayangkan, perusahaan yang baru IPO April 2025 ini punya fundamental yang rapi, posisi kas yang luar biasa sehat, tanpa utang bank, dan sedang tumbuh. Tapi justru valuasinya masih sangat murah. Market cap-nya di level harga itu hanya Rp2,66 triliun, padahal net profit semester pertamanya saja sudah Rp197,9 miliar. Kalau disetahunkan, laba bisa tembus Rp395,8 miliar, menghasilkan PER hanya 6,7 kali. Ini artinya harga saham MDLA masih belum mencerminkan potensi riilnya. Bahkan kalau kita lihat PEG ratio-nya, hasilnya lebih mencengangkan lagi, 0,48 kali. Artinya, valuasi saham ini belum menghargai pertumbuhan laba 13,85% yang sudah berhasil dicetak.Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau dilihat dari sisi nilai buku, PBV MDLA di harga Rp190 hanya 0,89 kali. Bahkan setelah menghapus aset tak berwujud seperti merek dan software, PBV riilnya (tangible book value) juga masih 0,897 kali. Ini artinya pasar masih menghargai perusahaan ini di bawah aset bersihnya. Padahal ini perusahaan yang nggak punya utang bank, kasnya melimpah Rp881 miliar, dan punya jaringan distribusi serta digital platform yang siap ekspansi.

Kita lanjut ke arus kas. Dalam enam bulan pertama 2025, MDLA membukukan kas dari operasi (CFO) sebesar Rp161 miliar. Kalau disetahunkan, jadi Rp322 miliar. Ini menghasilkan rasio harga terhadap CFO sebesar 8,27 kali, cukup sehat. Namun karena belanja modal naik signifikan jadi Rp107 miliar dalam 6 bulan, maka FCF hanya Rp54 miliar untuk semester I. Kalau disetahunkan, jadi Rp107,8 miliar. Maka rasio harga terhadap FCF-nya melonjak jadi 24,7 kali. Ini menunjukkan bahwa saat ini perusahaan memang sedang getol investasi dan membangun kapabilitas baru. Jadi meskipun valuasi FCF tampak mahal, hal itu bukan karena arus kas operasional yang lemah, melainkan karena belanja ekspansi yang tinggi.

Rasio EV/EBITDA makin membuka mata. EV MDLA hanya Rp1,78 triliun setelah dikurangi kas besar yang mereka miliki. Dengan EBITDA disetahunkan sebesar Rp584 miliar, maka EV/EBITDA-nya hanya 3,05 kali. Ini tergolong sangat rendah. Artinya dengan uang senilai Rp1,78 triliun, kita bisa dapat bisnis yang menghasilkan EBITDA setengah triliun per tahun. Dari sudut pandang investor strategis atau private equity, valuasi semurah ini sangat menarik.

Dividend yield di harga Rp190 mencapai 5,16%, cukup tinggi untuk saham yang baru IPO. Perusahaan juga membagikan hampir 40% dari laba 2024 sebagai dividen, menunjukkan bahwa mereka tidak pelit ke pemegang saham. Namun tetap menjaga 60% laba untuk ditahan dan diputar lagi sebagai modal ekspansi.

Apakah harga Rp190 ini bisa naik menuju valuasi ideal? Misalnya PBV 1,5 kali, atau PER 15 kali? Secara hitung-hitungan, untuk mencapai PBV 1,5 kali, harga saham harus naik ke Rp318. Untuk mencapai PER 15 kali, harga saham perlu naik ke Rp423. Artinya butuh kenaikan 67% sampai 123% dari harga saat ini. Mungkin nggak? Secara matematis, sangat mungkin. Tapi untuk bisa sampai ke level itu, MDLA harus memenuhi beberapa syarat penting.

Pertama, mereka harus mampu meningkatkan pertumbuhan pendapatan dan laba bersih secara konsisten di atas 15% per tahun. Saat ini, pertumbuhan laba semester I baru 13,85%, dan pertumbuhan penjualan hanya 3,7%. Perlu didorong lewat ekspansi distribusi, penetrasi lebih dalam ke sektor alat kesehatan dan farmasi, serta optimalisasi platform digital seperti GoApotik dan Dkonsul yang bisa membuka margin baru lewat layanan online.Upgrade skill https://cutt.ly/ge3LaGFx

Kedua, manajemen harus mampu mengelola kas hasil IPO secara produktif. Belanja capex besar-besaran sudah dimulai, dan itu sinyal bagus. Tapi hasil dari investasi ini harus nyata, baik dalam bentuk efisiensi logistik, kapasitas produksi, maupun akuisisi strategis. Semakin tinggi return on equity dan return on assets ke depan, semakin wajar valuasi yang lebih tinggi diberikan oleh pasar.

Ketiga, sebagai perusahaan yang baru go public, manajemen harus rajin komunikasi ke investor. Keterbukaan strategi, presentasi ke analis, paparan publik yang menjawab arah bisnis, semua itu akan membantu membangun kepercayaan. Selama ini, saham undervalued kadang hanya butuh exposure dan narasi yang tepat supaya pasar melirik.

Keempat, MDLA harus jaga reputasi struktur keuangannya. Jangan gegabah ambil utang baru hanya karena kas sedang tinggi. Posisi net cash Rp899 miliar ini adalah keunggulan besar dan bisa menjadi nilai jual ke investor institusi yang menghindari leverage tinggi.

Kelima, mereka harus bisa menjaga posisi sebagai pemain unggul di sektor distribusi farmasi dan alat kesehatan. Kalau bisa perbesar eksklusivitas produk dan jangkauan distribusi, margin bisa ikut naik. Terutama di produk-produk dengan brand milik sendiri atau skema bagi hasil yang lebih menguntungkan.

Kalau semua ini berhasil, maka valuasi saham MDLA bisa naik secara alamiah dan fundamental. Tapi kalau tidak berhasil? Kalau belanja capex ternyata tidak memberikan hasil, atau platform digital tidak menghasilkan revenue tambahan, atau justru muncul inefisiensi? Maka valuasi akan stagnan. Saham bisa tetap diperdagangkan di bawah PBV 1x dan PER di kisaran 6 sampai 7 kali. Investor akan mulai mempertanyakan strategi, dan pada titik tertentu, perusahaan undervalued seperti ini bisa jadi target akuisisi murah oleh investor besar.Upgrade skill https://cutt.ly/Ve3nZHZf

Jadi MDLA sekarang berada di titik awal yang sangat menjanjikan. Harga saham masih sangat menarik. Neraca sangat kuat. Tapi arah valuasi ke depan sepenuhnya bergantung pada eksekusi. Kalau mereka sukses buktikan bahwa dana IPO bisa mengubah skala bisnis dan laba, pasar pasti akan menaikkan valuasinya. Tapi kalau gagal, potensi yang besar bisa berubah jadi sekadar catatan kinerja jangka pendek.

Berikut versi naratif maksimal dalam bentuk artikel panjang dengan gaya bahasa santai, mengalir, dan seluruh tanda baca sudah disesuaikan:

Di balik wajah barunya sebagai perusahaan publik, PT Medela Potentia Tbk alias MDLA menyimpan sejumlah kekuatan tersembunyi yang justru bisa menjadi alasan kenapa saham ini layak dipantau lebih dalam. Kalau hanya melihat permukaan, banyak investor mungkin hanya mengira MDLA sekadar perusahaan distribusi farmasi. Tapi kalau kita bedah lebih dalam laporan keuangan dan struktur operasionalnya, banyak lapisan menarik yang menunjukkan bahwa MDLA punya potensi besar untuk tumbuh sebagai pemain terpadu di sektor kesehatan.

Yang pertama dan paling kentara adalah kondisi keuangannya yang luar biasa sehat pasca IPO. Total ekuitas MDLA melonjak dari Rp2,2 triliun di akhir 2024 menjadi Rp3,05 triliun di akhir Juni 2025. Kas juga naik drastis, dari Rp335 miliar menjadi Rp881 miliar dalam periode yang sama. Artinya, perusahaan tidak hanya berhasil menghimpun dana lewat IPO, tapi juga menyimpan dana tersebut dengan sangat efisien tanpa boros atau salah arah. Lebih menarik lagi, posisi utang bank MDLA sekarang nihil. Dengan total kas yang melebihi utang, mereka berada dalam posisi net cash sebesar Rp899 miliar. Rasio lancar pun ikut terdongkrak dari 1,55 kali menjadi 1,85 kali. Ini artinya likuiditas jangka pendek sangat kuat. Dalam kondisi ekonomi seperti sekarang, perusahaan dengan neraca sekuat ini adalah aset langka.Upgrade skill https://cutt.ly/ge3LaGFx

Tapi kekuatan MDLA tidak hanya di neraca. Mereka juga sedang memainkan strategi diversifikasi yang cerdas. Selain mendistribusikan produk farmasi dan alat kesehatan, mereka juga masuk ke produksi alat kesehatan lewat anak usaha seperti DMM. Tidak cukup sampai di sana, mereka juga mengembangkan platform digital lewat KITA, yang mengelola GoApotik dan DKonsul. Penggunaan aplikasi seperti i-Focus Mobile dan pengembangan ekosistem online ini menunjukkan bahwa MDLA tidak hanya bertumpu pada distribusi fisik, tapi sudah mulai membangun konektivitas digital ke pelanggan. Ini langkah strategis yang penting karena pasar healthcare ke depan pasti makin digital dan data-driven.

Dari sisi kinerja operasional, MDLA juga menunjukkan pertumbuhan yang konsisten. Penjualan naik dari Rp7,15 triliun jadi Rp7,42 triliun dalam semester pertama 2025. Laba kotor ikut naik dari Rp665 miliar jadi Rp713 miliar. Laba usaha naik jadi Rp255 miliar, dan akhirnya laba bersih tembus Rp200 miliar. Semua angka ini menunjukkan pertumbuhan yang solid. Meskipun masih belum spektakuler dari sisi margin, tapi arah trennya positif. Yang perlu dicatat, semua ini terjadi sambil perusahaan menjaga kas dan menurunkan utang. Jadi pertumbuhan ini bukan hasil ekspansi agresif berbasis utang, tapi hasil kerja operasional yang sehat.

Lalu kalau bicara risiko, MDLA terlihat punya sistem manajemen risiko yang cukup disiplin. Mereka hanya menjual ke pelanggan yang punya histori pembayaran bagus dan punya prosedur internal untuk menagih piutang yang menunggak. Dana idle perusahaan juga ditempatkan di bank dengan seleksi ketat dan diawasi setiap tahun oleh direksi. Bahkan untuk anak usaha yang dulu punya perjanjian pinjaman, seperti AAM, DMM, dan DD, semuanya tercatat patuh terhadap semua syarat dan rasio dalam perjanjian bank, baik di 2024 maupun di Juni 2025. Ini menunjukkan manajemen keuangan yang hati-hati dan terukur, sesuatu yang sering diabaikan oleh perusahaan yang sedang bertumbuh.

MDLA juga punya jaringan yang luas dan kontrak distribusi jangka panjang dengan banyak pihak, baik di Indonesia maupun di Kamboja. Mereka tidak hanya menjadi distributor besar, tapi juga sub-distributor dengan kontrak yang diperpanjang otomatis. Di sisi pasokan, mereka punya hubungan kuat dengan PT Dexa Medica dan PT Ferron Par, yang menyuplai lebih dari 10% dari total pembelian. Hubungan ini bukan cuma soal pasokan produk, tapi juga kerja sama dalam pemakaian fasilitas dan digitalisasi layanan. Bahkan untuk produk alat kesehatan bermerek Stardec, mereka punya perjanjian produksi khusus yang menandakan kontrol penuh terhadap lini produk tertentu.Upgrade skill https://cutt.ly/Ve3nZHZf

MDLA bukan sekadar distributor. Mereka adalah holding dengan struktur vertikal yang lengkap, dari produksi, distribusi, sampai digitalisasi layanan kesehatan. Mereka punya keuangan yang sangat kuat, strategi diversifikasi yang sudah berjalan, pertumbuhan operasional yang positif, dan disiplin dalam pengelolaan risiko. Semua ini menunjukkan bahwa MDLA bukan hanya menarik secara valuasi, tapi juga menarik secara strategi dan eksekusi. Bagi investor yang sabar dan cermat, MDLA mungkin bukan sekadar hidden gem, tapi batu loncatan untuk sesuatu yang jauh lebih besar di industri kesehatan Indonesia.

MDLA dan entitas anaknya memang sedang menghadapi satu gugatan perdata, namun jika dilihat dari substansi kasus dan posisi hukumnya, hal ini belum menjadi ancaman material terhadap kondisi keuangan mereka. Gugatan ini melibatkan dua anak usaha MDLA, yaitu PT Anugrah Argon Medica (AAM) dan PT Djembatan Dua (DD), yang bertindak sebagai turut tergugat. Kasus ini dilayangkan oleh PT Surgika Alkesindo terhadap PT Covidien Indonesia dan Covidien Pte. Ltd., dengan nomor perkara 359/Pdt G/2024/PN JKT.SEL dan terdaftar sejak 22 April 2024 di Pengadilan Negeri Jakarta Selatan. Inti gugatan menyangkut dugaan perbuatan melawan hukum, dan saat ini masih dalam proses banding. Upgrade skill https://cutt.ly/Ve3nZHZf

Dalam putusan sela pada 20 Mei 2025, majelis hakim menyatakan bahwa Pengadilan Negeri Jakarta Selatan tidak berwenang memeriksa dan mengadili perkara ini. Artinya, eksepsi kompetensi absolut yang diajukan oleh tergugat dikabulkan. Selain itu, penggugat juga dibebankan biaya perkara sebesar Rp1,63 juta. Meskipun pihak penggugat mengajukan banding pada 2 Juni 2025, manajemen MDLA menilai bahwa proses hukum ini tidak akan memberikan dampak signifikan terhadap keuangan perusahaan. Penilaian ini cukup beralasan, mengingat posisi anak usaha mereka bukan sebagai tergugat utama, dan gugatan ini belum menyentuh aspek ganti rugi yang merugikan langsung ke MDLA maupun anak usahanya.

Di luar gugatan tersebut, MDLA juga menjalankan sistem manajemen risiko keuangan yang cukup disiplin. Untuk risiko pasar, terutama risiko nilai tukar dan suku bunga, mereka memiliki kebijakan mitigasi yang jelas, termasuk negosiasi nilai tukar dengan pemasok serta memilih bank dengan suku bunga pinjaman yang kompetitif. Untuk risiko kredit, perusahaan hanya memberikan piutang kepada pelanggan yang dinilai layak kredit, sambil rutin memantau saldo piutang yang jatuh tempo. Dana kas juga ditempatkan dengan prinsip konsentrasi terbatas per bank untuk menghindari risiko konsentrasi gagal bayar.

Risiko likuiditas dikelola melalui cadangan kas dan kas setara kas yang cukup. Hal ini terlihat dari rasio lancar yang meningkat dari 1,55x di akhir 2024 menjadi 1,85x di akhir Juni 2025. Artinya perusahaan punya bantalan likuiditas yang kuat untuk menutupi kewajiban jangka pendek. Selain itu, beberapa entitas anak seperti AAM, DMM, dan DD memang memiliki perjanjian pinjaman dengan BCA yang mencakup covenant keuangan seperti rasio EBITDA terhadap bunga, rasio utang berbunga terhadap ekuitas, serta batasan dalam pemberian pinjaman ke pihak terkait atau pembagian dividen. Namun sejauh ini seluruh ketentuan tersebut telah dipatuhi sepenuhnya, baik per 30 Juni 2025 maupun 31 Desember 2024.Upgrade skill https://cutt.ly/ge3LaGFx

Jadi meskipun ada gugatan perdata yang sedang berjalan, keseluruhan kondisi hukum dan keuangan MDLA tetap dalam keadaan solid. Tidak ada pelanggaran covenant, tidak ada kasus hukum yang berdampak langsung ke arus kas atau laba rugi, dan manajemen menunjukkan awareness yang tinggi dalam mengelola risiko operasional dan keuangan. Selama proses hukum ini tetap dikawal dan dikelola dengan baik, hal ini tidak akan mengganggu jalannya bisnis maupun potensi pertumbuhan perusahaan ke depan.Upgrade skill https://cutt.ly/Ve3nZHZf

Meski MDLA dan entitas anaknya menunjukkan posisi keuangan dan operasional yang kuat, tetap ada beberapa area risiko dan kelemahan inheren yang perlu diperhatikan. Namun penting ditekankan bahwa semua sumber resmi tidak menyebutkan adanya risiko yang bersifat fatal. Sebaliknya, sebagian besar risiko ini adalah risiko umum yang lazim dihadapi perusahaan dalam sektor distribusi, manufaktur, dan layanan kesehatan, dan MDLA tampaknya sudah menyiapkan langkah mitigasi untuk masing-masing.

Pertama, penyusunan laporan keuangan konsolidasian grup sangat bergantung pada berbagai estimasi, asumsi, dan pertimbangan manajerial. Ini termasuk estimasi kerugian kredit ekspektasian (ECL) untuk piutang usaha yang sangat sensitif terhadap perubahan kondisi ekonomi. Sebagai contoh, cadangan kerugian penurunan nilai piutang per Juni 2025 sebesar Rp8,3 miliar. Jumlah ini bukan angka yang mengkhawatirkan secara absolut, tapi menunjukkan bahwa eksposur piutang tetap perlu dimonitor. Selain itu, ada estimasi nilai persediaan yang harus disesuaikan jika barang tidak laku atau usang, estimasi umur manfaat aset tetap dan aset tak berwujud yang dapat berubah karena teknologi, serta penilaian terhadap aset pajak tangguhan yang bergantung pada proyeksi laba kena pajak di masa depan. Bahkan kewajiban imbalan pascakerja dihitung berdasarkan asumsi aktuarial, seperti tingkat diskonto dan kenaikan biaya manfaat di masa depan. Jika kenyataan berbeda signifikan dari asumsi tersebut, dampaknya bisa cukup besar ke laporan laba rugi dan neraca di masa depan.

Kedua, grup ini juga terekspos pada risiko pasar, khususnya risiko kurs dan suku bunga. Dengan adanya transaksi ekspor dan pembelian barang dalam mata uang asing, perubahan 1% pada nilai tukar Rupiah terhadap Dolar AS dapat berdampak Rp1,78 miliar ke laba sebelum pajak. Meskipun dampaknya belum besar secara proporsional terhadap laba bersih konsolidasian, hal ini tetap perlu dikendalikan melalui negosiasi harga dengan pemasok dan pengelolaan persediaan yang optimal. Untuk risiko suku bunga, peningkatan 1% dalam suku bunga Rupiah diperkirakan bisa menurunkan laba sebelum pajak sebesar Rp111 juta. Lagi-lagi, ini bukan angka besar secara agregat, namun menegaskan bahwa sensitivitas terhadap kondisi makro tetap ada.

Ketiga, ada juga faktor ketidakpastian perpajakan yang perlu dicermati. Grup pernah menerima surat ketetapan pajak kurang bayar pada tahun pajak 2020 dan 2021, termasuk denda, yang kemudian telah dibayar dan disesuaikan. Hal ini menunjukkan adanya area abu-abu dalam interpretasi aturan perpajakan atau kemungkinan kelemahan dalam pelaporan awal. Meskipun tidak ada pelanggaran pajak yang sedang berlangsung, potensi sengketa pajak di masa depan tetap terbuka, apalagi jika kebijakan perpajakan nasional berubah atau pengawasan fiskal diperketat.

Keempat, dua anak usaha MDLA yaitu AAM dan DD terlibat sebagai turut tergugat dalam satu perkara perdata terkait dugaan perbuatan melawan hukum. Kasus ini masih dalam tahap banding setelah majelis hakim menyatakan Pengadilan Negeri Jakarta Selatan tidak berwenang mengadili perkara ini. Manajemen menilai bahwa kasus ini tidak akan memberikan dampak finansial yang material terhadap grup. Namun secara hukum, perkara ini belum sepenuhnya selesai, dan masih menyisakan ketidakpastian sampai proses banding berakhir.

Meski begitu, semua kelemahan dan risiko ini dikelola dengan cukup disiplin oleh manajemen. Likuiditas perusahaan sangat sehat dengan current ratio sebesar 1,85 kali per akhir Juni 2025. Grup juga terbukti patuh terhadap semua covenant perbankan terkait rasio keuangan, batasan utang baru, dan pembagian dividen. Tidak ada satu pun pelanggaran covenant yang tercatat dalam laporan, baik dari AAM, DMM, maupun DD. Hal ini penting karena artinya perusahaan menjaga struktur modal dan operasionalnya tetap berada dalam jalur yang aman.

Kelemahan dan risiko yang dimiliki MDLA bersifat normal dan wajar untuk perusahaan dengan skala dan kompleksitas seperti mereka. Tidak ada risiko yang tergolong kritikal atau bersifat membahayakan kelangsungan usaha. Manajemen secara terbuka mengakui keberadaan risiko ini dan menampilkan kebijakan mitigasi yang spesifik di laporan keuangan. Dengan kondisi keuangan yang kuat, kas besar, dan utang bank nihil, MDLA punya kapasitas lebih dari cukup untuk menyerap potensi tekanan dari risiko-risiko tersebut jika memang suatu saat muncul.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

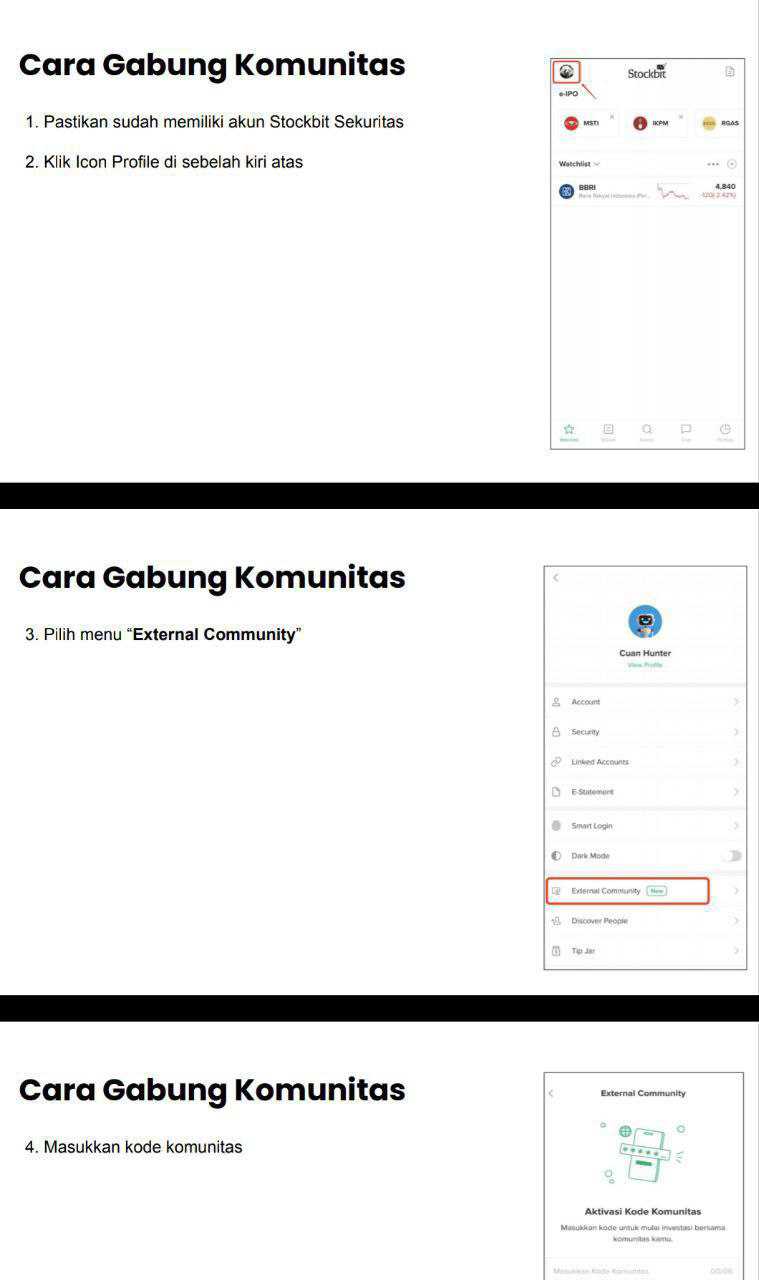

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$KLBF $BMHS

1/7