$ROTI dan Anjloknya Area Sentral

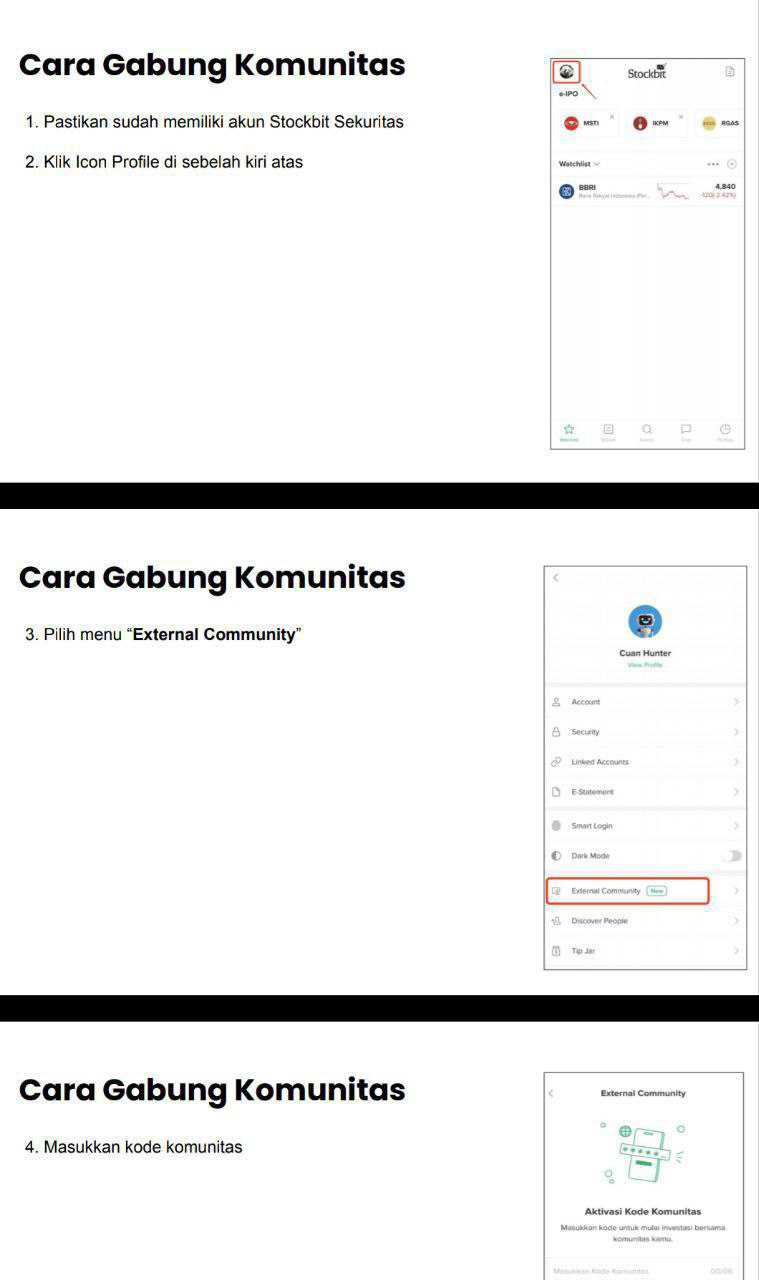

Lanjutan dari postingan sebelumnya di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Nippon Indosari Corpindo Tbk atau ROTI saat ini berada di titik kritis yang layak jadi perhatian serius para investor. Sebagai pemain dominan di industri roti kemasan, ROTI sebelumnya dikenal sebagai perusahaan dengan stabilitas tinggi, distribusi kuat lewat jaringan minimarket besar seperti Indomaret dan Alfamart, serta loyalitas merek yang terjaga. Namun laporan keuangan semester I 2025 memperlihatkan sebuah pola penurunan kinerja yang tidak bisa dianggap enteng. Ini bukan sekadar penurunan laba sesaat, tapi mencerminkan problem struktural dari atas sampai bawah. Data-data keuangan terbaru memberikan gambaran bahwa ROTI mulai kesulitan menjaga keseimbangan antara pertumbuhan, efisiensi biaya, dan keberlanjutan kas. Upgrade skill https://cutt.ly/Ve3nZHZf

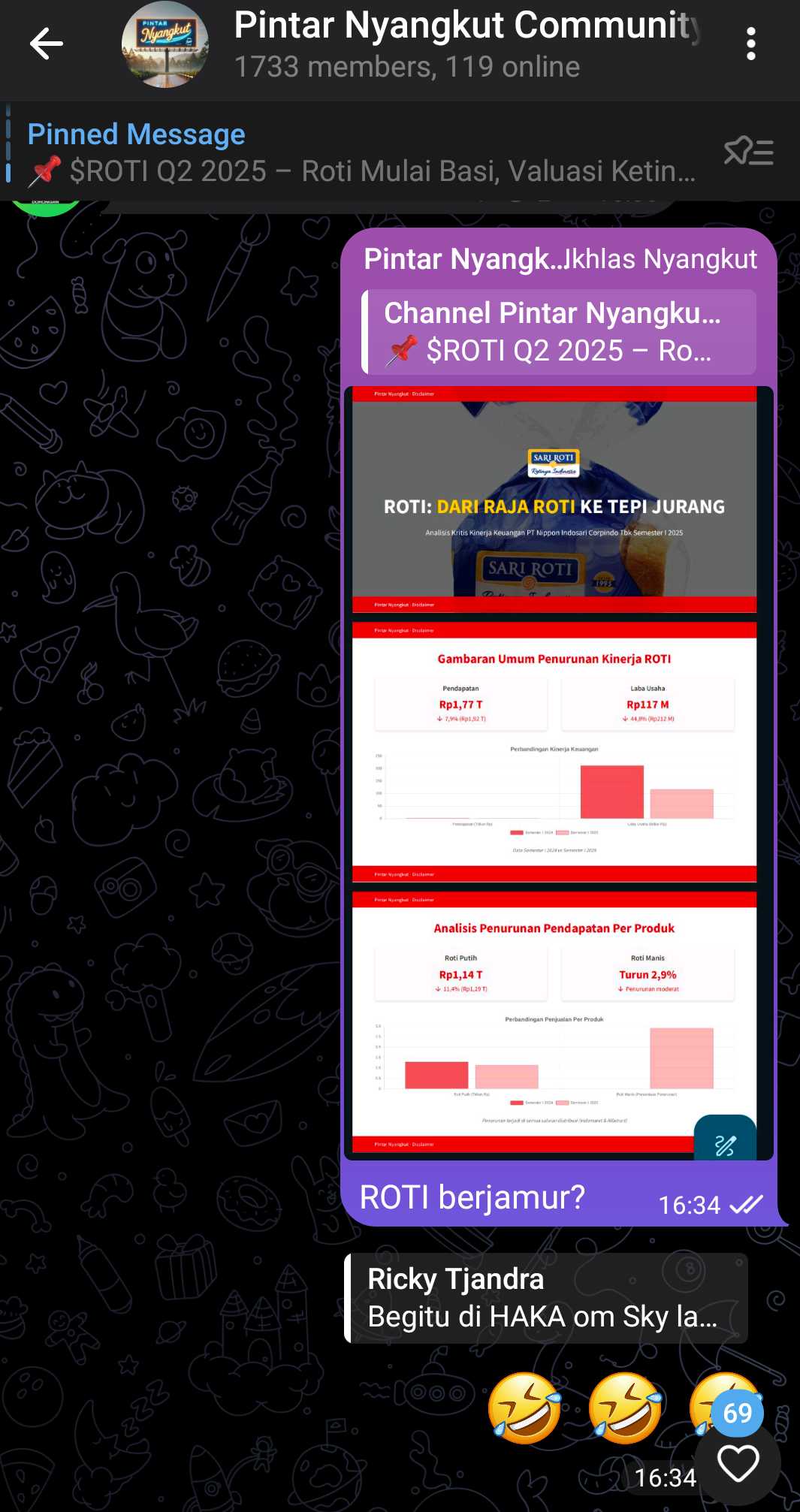

Pendapatan ROTI turun cukup tajam, dari Rp1,92 triliun di semester I 2024 menjadi Rp1,77 triliun di semester I 2025, atau setara penurunan 7,9%. Penurunan ini terutama terjadi pada lini produk utama yaitu roti putih, yang menyumbang penjualan terbesar. Nilai penjualannya turun dari Rp1,29 triliun menjadi Rp1,14 triliun, anjlok sekitar 11,4%. Sementara roti manis juga ikut turun meskipun lebih moderat sekitar 2,9%. Penurunan ini tidak terjadi di satu saluran saja, tapi merata di mitra-mitra besar seperti Indomaret dan Alfamart. Artinya, ini bukan masalah distribusi lokal, tapi ada indikasi penurunan permintaan yang lebih luas, mungkin karena perubahan perilaku konsumen, daya beli, atau bahkan kompetisi dari produk substitusi.

Bila dibedah per wilayah operasional, ROTI membagi bisnisnya ke dalam tiga area yaitu Barat, Tengah, dan Timur. Dari tiga area ini, wilayah Tengah menjadi biang kerok terbesar turunnya profitabilitas. Rugi segmen di wilayah ini melonjak dari Rp6,6 miliar menjadi Rp56,5 miliar hanya dalam setahun, meskipun pendapatan hanya turun 10,5%. Ketimpangan ini menunjukkan bahwa ada masalah efisiensi yang serius. Kemungkinan besar biaya operasional tetap tinggi atau ada pemborosan tertentu yang belum berhasil ditekan. Total laba segmen dari semua wilayah juga anjlok dari Rp189 miliar ke Rp92 miliar, dan wilayah Tengah menyumbang seluruh penurunan itu sendirian. Sementara wilayah Barat dan Timur masih mencetak laba, meskipun juga mengalami penurunan.

Margin kotor atau gross profit margin ikut tertekan. COGS memang turun dari Rp885 miliar menjadi Rp852 miliar, tapi karena penjualan juga turun, penurunan biaya ini tidak cukup membantu. Margin kotor turun dari 53,99% ke 51,87%. Yang menarik, beberapa komponen biaya seperti depresiasi, utilitas, dan pemeliharaan justru naik. Ini artinya, ada biaya tetap yang terus membengkak walaupun volume produksi turun. Ini bisa jadi karena pembelian aset atau ekspansi pabrik di masa lalu yang belum menghasilkan efisiensi nyata. Kalau biaya tetap terus tinggi sementara penjualan turun, margin makin tipis dan risiko rugi makin besar.Upgrade skill https://cutt.ly/ge3LaGFx

Beban operasional ROTI juga tidak menunjukkan fleksibilitas. Misalnya, gaji karyawan bagian penjualan malah naik dari Rp169 miliar menjadi Rp178 miliar. Padahal, revenue turun. Ini menunjukkan struktur biaya yang kaku atau kurang agresif dalam efisiensi. Biaya barang rusak atau kedaluwarsa juga naik dari Rp146 miliar menjadi Rp149 miliar, menandakan manajemen inventori yang tidak optimal. Produk basi atau tidak laku di pasar jelas jadi beban besar, apalagi untuk produk makanan yang sensitif waktu simpan. Biaya transportasi dan logistik juga naik tipis, yang artinya tidak ada perbaikan berarti dalam distribusi.

Laba usaha ROTI akhirnya anjlok nyaris setengah dari Rp212 miliar menjadi Rp117 miliar. Dan karena beban keuangan naik dari Rp28,4 miliar menjadi Rp29,8 miliar, laba sebelum pajak ikut tergerus. Salah satu penyebab utama naiknya beban bunga adalah tambahan utang jangka pendek yang signifikan. ROTI menambah utang bank dari Rp100 miliar menjadi Rp500 miliar pada April 2025 dengan bunga 7,1% per tahun. Kas akhir periode hanya Rp342 miliar. Kalau kita bandingkan dengan utang berbunga Rp983 miliar, maka cadangan kas tidak cukup kuat. Arus kas dari aktivitas operasi cuma Rp60,9 miliar dalam enam bulan. Setelah dikurangi capex Rp99,6 miliar, sisa free cash flow hanya Rp22 miliar. Ini sangat kecil untuk ukuran perusahaan sebesar ROTI.

Kalau kita pakai angka-angka ini untuk valuasi, terlihat bahwa harga saham ROTI di Rp810 membuat valuasinya mahal. Dengan EPS tahunan estimasi sekitar Rp25, PER ROTI sekarang sekitar 31,8 kali. PBV berada di 2,43 kali. Kalau menggunakan standar valuasi sehat seperti PBV 1,5 kali dan PER 15 kali, harga wajarnya ada di kisaran Rp499 sampai Rp382. Bahkan dengan rasio EV/EBITDA 12 kali dan EV/CFO 42 kali, terlihat bahwa pasar sedang menaruh ekspektasi tinggi pada perusahaan yang justru sedang mengalami penurunan kinerja. Yield dividen terlihat tinggi di 9,8%, tapi payout ratio-nya lebih dari 150%, yang artinya dividen dibayar dari cadangan kas atau bahkan utang. Ini jelas tidak berkelanjutan dalam jangka panjang.Upgrade skill https://cutt.ly/Ve3nZHZf

Situasi ini menunjukkan bahwa ROTI perlu segera melakukan restrukturisasi menyeluruh. Pertama, perbaiki efisiensi biaya terutama di wilayah Tengah. Kedua, manajemen inventory harus lebih ketat agar tidak banyak produk rusak atau expired. Ketiga, gaji dan pengeluaran rutin lainnya harus bisa disesuaikan dengan kemampuan revenue. Keempat, strategi diversifikasi produk perlu segera dijalankan. ADART ROTI sebenarnya memungkinkan penjualan produk lain seperti minuman ringan, susu, atau makanan ringan lain. Langkah ekspansi ke luar roti bisa membuka peluang pasar baru dan mengurangi ketergantungan pada roti putih. Terakhir, kebijakan dividen perlu disesuaikan dengan kemampuan kas riil, bukan sekadar untuk menjaga citra atau harga saham.

Jika ROTI gagal memperbaiki hal-hal ini, maka tekanan valuasi akan datang cepat. Harga saham bisa terkoreksi ke bawah, sejalan dengan kinerja dan arus kas yang memburuk. Investor yang jeli akan keluar lebih dulu sebelum dividen dipotong atau market kehilangan kepercayaan. Tapi kalau ROTI berhasil bangkit dan mengembalikan margin, maka peluang pertumbuhan tetap ada mengingat brand equity mereka masih kuat di mata konsumen. Tantangannya adalah apakah manajemen bisa bergerak cepat sebelum kerusakan makin dalam.Upgrade skill https://cutt.ly/ge3LaGFx

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/7