$ROTI LK Q2 2025: Laba Anjlok Berat

Lanjutan dari postingan sebelumnya di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Nippon Indosari Corpindo Tbk atau ROTI bukan sekadar produsen roti. Perusahaan ini berdiri sejak 8 Maret 1995 dan mulai komersial pada 1996. Kantornya di Cibitung Bekasi, tapi pabriknya tersebar di Jawa, Sumatera, Kalimantan, Batam, dan Sulawesi. ROTI tidak punya pemegang saham dominan karena tidak ada yang punya hak suara lebih dari 50%. Saham ROTI mulai diperdagangkan di BEI sejak 28 Juni 2010 lewat IPO 151.854.000 saham di harga Rp1.275. Oktober 2013 mereka lakukan stocksplit, dan tahun 2017 rights issue dengan menerbitkan 1.124.688.888 saham baru. Grup mencakup dua anak usaha yaitu PT Indosari Niaga Nusantara (99,88%) yang bergerak di perdagangan, dan PT Javasari Mitra Prima (60%) di produksi roti. Selisih akuisisi JMP sebesar Rp4,08 miliar dicatat sebagai selisih ekuitas anak. Laporan keuangan disusun sesuai SAK dengan basis akrual dan arus kas metode langsung, serta disetujui pada 31 Juli 2025. Adopsi PSAK baru dinilai tidak berdampak signifikan. Upgrade skill https://cutt.ly/Ve3nZHZf

Model bisnis ROTI terintegrasi dari produksi ke distribusi. Di hulu, ROTI bergantung pada tepung dan cokelat. Sebagian besar pembelian dari pihak ketiga, tapi ada eksposur besar ke Indofood dan grupnya. Contohnya pembelian dari Indofood Sukses Makmur sebesar Rp87,07 miliar atau 10,22% dari total pembelian semester I 2025. ROTI juga punya ventura bersama bernama PT Mitra New Grain (MNG), kepemilikan efektif 75% tapi kontrol keputusan setara dengan mitra Rainbow Isle. MNG kirim jasa senilai Rp2,17 miliar ke ROTI, tapi justru menyumbang rugi Rp224 juta ke laporan konsolidasian.

Distribusi produk ROTI lewat distributor dan ritel besar seperti Indomarco Prismatama, Alfaria, dan Midi. Penjualan ke Indomarco Rp622,62 miliar atau 35,16% dari pendapatan, sedangkan Alfaria Rp452,6 miliar atau 25,56%. Ketergantungan ke dua pelanggan ini melewati 60%, jadi ini risiko besar kalau salah satu terganggu. Indomarco juga terima jasa distribusi senilai Rp27,09 miliar. Beban pengangkutan barang semester ini Rp144,6 miliar. Piutang usaha pihak berelasi mencapai Rp206,14 miliar, dinilai seluruhnya tertagih. Utang usaha ke pihak berelasi Rp40,95 miliar, dan utang lain-lain pihak berelasi turun drastis dari Rp51,55 miliar ke Rp538 juta karena pelunasan. ROTI juga terima surat pajak SKPKB dan SP2DK atas PPh dan PPN 2019 dan 2021, dicatat sebagai beban usaha dan pajak kini.

Total aset per 30 Juni 2025 turun 2,16% ke Rp3.665 triliun. Aset lancar naik tipis ke Rp1.049 triliun, tapi kas turun dari Rp430 miliar ke Rp342 miliar. Piutang usaha naik ke Rp449 miliar, persediaan turun ke Rp147 miliar. Beban dibayar di muka melonjak ke Rp44 miliar, patut dicermati. Aset tetap turun ke Rp2.436 triliun akibat depresiasi, meski ada komitmen pembelian aset tetap Rp38 miliar. Aset takberwujud turun tipis. Investasi jangka panjang juga turun karena rugi MNG. Caffe Bene tetap disisihkan penuh sejak 2022.Upgrade skill https://cutt.ly/ge3LaGFx

Liabilitas naik 24,66% ke Rp1.793 triliun. Lonjakan terbesar dari pinjaman jangka pendek yang naik 400% dari Rp100 miliar ke Rp500 miliar, usai penarikan fasilitas PBMM pada April 2025. Beban akrual naik ke Rp114,5 miliar. Utang pajak justru turun drastis. Pinjaman jangka panjang turun karena pelunasan Rp12,5 miliar. Ekuitas turun signifikan 18,97% ke Rp1.872 triliun. Saham treasuri bertambah ke negatif Rp711 miliar, mencerminkan buyback sebesar Rp56,44 miliar. Saldo laba belum ditentukan penggunaan turun ke Rp949 miliar karena dividen Rp449,98 miliar dan buyback. Kepentingan nonpengendali juga turun seiring rugi anak usaha.

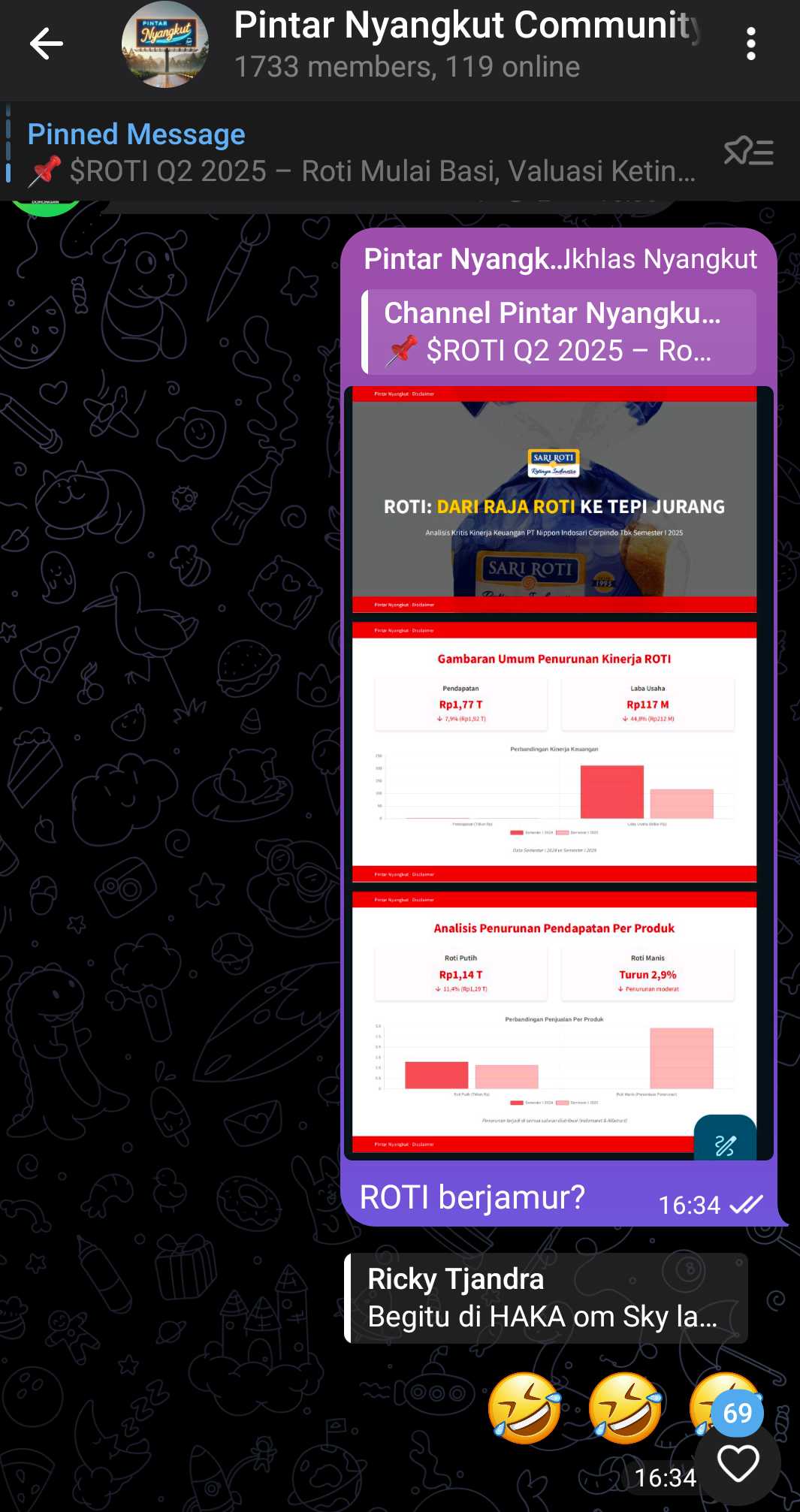

Laporan laba rugi menegaskan tekanan. Pendapatan turun 7,92% dari Rp1.923 triliun ke Rp1.771 triliun. Roti tawar dan manis turun, kue naik sedikit. COGS turun ke Rp852 miliar tapi tidak cukup mengimbangi penurunan penjualan. Laba bruto jatuh ke Rp918 miliar. Beban usaha turun tipis ke Rp854 miliar. Laba usaha anjlok ke Rp117,89 miliar. Beban keuangan naik ke Rp29,86 miliar. Rugi ventura MNG bertambah. Laba sebelum pajak jatuh ke Rp92,13 miliar, dan laba bersih anjlok lebih dari 50% ke Rp70,71 miliar. EPS dari Rp25,36 ke Rp12,72.

CFO merosot tajam dari Rp214 miliar ke Rp60,91 miliar. Penurunan penerimaan dan kenaikan pembayaran gaji menjadi faktor utama. Arus kas investasi positif karena ada penjualan aset tetap Rp52 miliar dan keuntungan Rp9,5 miliar. Arus kas pendanaan negatif Rp146,96 miliar meski ada pinjaman jangka pendek Rp400 miliar. Kas digunakan untuk bayar dividen Rp449,98 miliar, buyback Rp56,44 miliar, dan pelunasan utang Rp12,5 miliar.

Risiko utama yang dihadapi perusahaan meliputi kurs asing, harga komoditas, likuiditas, dan suku bunga. Tidak ada hedging formal, fluktuasi 10% kurs USD bisa mempengaruhi laba sebelum pajak Rp893 juta. Risiko harga bahan baku dihadapi lewat stok optimal dan upaya pengalihan harga ke pelanggan. Risiko kredit dijaga lewat verifikasi, jaminan, dan penempatan dana di bank sehat. Risiko likuiditas meningkat karena utang jangka pendek yang jatuh tempo Juli 2025. Seluruh pinjaman berbunga variabel, artinya risiko suku bunga tinggi.Upgrade skill https://cutt.ly/Ve3nZHZf

Net gearing ratio per Juni 2025 adalah 34,24%. Masih aman di bawah 100%, tapi perlu dicatat bahwa ini hasil kombinasi dari kenaikan utang dan turunnya kas serta ekuitas.

ROTI sedang tidak dalam kondisi optimal. Penjualan menurun, laba turun drastis, kas operasional menyusut, dan mereka justru tetap membayar dividen dan melakukan buyback. Ini adalah kombinasi yang tidak sehat. Ketergantungan lebih dari 60% pada dua pelanggan ritel juga menambah tekanan. ROTI harus segera memulihkan pertumbuhan penjualan, memperkuat kas dari operasi, dan menata ulang prioritas keuangan. Distribusi luas dan kekuatan merek tetap menjadi modal besar. Tapi tanpa disiplin pengelolaan biaya dan kas, kekuatan itu bisa cepat habis dimakan utang jangka pendek. ROTI butuh pembalikan arah sebelum sentimen investor berubah dari khawatir menjadi kapok.

ROTI kelihatannya sedang masuk masa sulit. Bukan cuma karena penjualan yang turun, tapi juga karena biaya yang makin menggila, margin yang makin tipis, dan utang yang makin banyak. Kombinasi masalah ini bikin laba bersih mereka anjlok cukup dalam di semester I 2025. Kalau ditelusuri satu per satu, semua akar masalahnya saling terkait dan menyatu membentuk satu benang kusut yang kalau nggak segera dibereskan bisa jadi bom waktu.

Pertama, dari sisi penjualan, pendapatan bersih ROTI turun dari Rp1,92 triliun di semester I 2024 jadi Rp1,77 triliun di semester I 2025. Ini penurunan sekitar 7,9%. Penurunan ini terutama karena penjualan roti tawar jeblok dari Rp1,29 triliun ke Rp1,14 triliun, atau turun sekitar 11,4%. Padahal roti tawar ini penyumbang terbesar revenue. Roti manis juga ikut turun, tapi nggak separah roti tawar. Penurunan ini nggak cuma terjadi di satu channel, tapi juga kena ke dua pelanggan utama mereka yaitu Indomarco Prismatama dan Sumber Alfaria Trijaya. Artinya, ini bukan soal kompetitor lokal atau segmen tertentu saja, tapi nyaris seluruh jaringan distribusi mengalami pelemahan.Upgrade skill https://cutt.ly/ge3LaGFx

Yang bikin lebih parah, penurunan ini ternyata nggak bisa diimbangi dengan efisiensi biaya. COGS memang turun dari Rp884,77 miliar ke Rp852,38 miliar, tapi tetap nggak cukup untuk menahan margin. Gross profit margin anjlok dari 53,99% jadi 51,87%. Ini bukti bahwa efisiensi produksi belum optimal. Bahkan beberapa biaya tetap atau semi-tetap malah naik, seperti depresiasi, listrik, dan perbaikan mesin. Artinya, meski volume produksi berkurang, beban overhead tetap tinggi. Ini pertanda struktur biaya ROTI nggak cukup fleksibel buat mengikuti penurunan demand.

Dari segi wilayah operasi, Central Area jadi biang kerok utama penurunan laba. Segmen ini rugi Rp56,5 miliar di semester I 2025, padahal tahun lalu hanya rugi Rp6,56 miliar. Padahal revenue-nya hanya turun sekitar 10,5%, dari Rp1,01 triliun ke Rp907 miliar. Jadi jelas ada mismatch antara turunnya pendapatan dan membengkaknya kerugian. Sementara itu, West Area dan East Area juga turun laba, tapi masih untung. West Area dari Rp56,6 miliar ke Rp30,7 miliar, dan East Area dari Rp139,8 miliar ke Rp117,9 miliar. Tapi tetap saja, total laba segmen grup anjlok dari Rp189,9 miliar ke Rp92,1 miliar, hampir separuhnya hilang, dan penyebab utamanya jelas dari wilayah Tengah.

Masuk ke biaya operasional, masalahnya tambah jelas. Gaji dan tunjangan karyawan di bagian penjualan malah naik dari Rp169,1 miliar ke Rp178,5 miliar, padahal penjualan turun. Biaya produk rusak dan kadaluarsa juga naik dari Rp146,4 miliar ke Rp149,3 miliar. Ini aneh, karena semestinya dengan penjualan turun, manajemen bisa atur stok biar nggak banyak produk nganggur dan expired. Tambah lagi, ongkos transportasi juga naik. Akibat kombinasi ini, laba usaha jeblok hampir 50%, dari Rp212,8 miliar ke Rp117,9 miliar. Ini bukan sekadar tekanan margin, tapi sinyal bahwa manajemen belum berhasil menyesuaikan biaya dengan cepat dan presisi terhadap realita pasar.

Terakhir, tekanan keuangan bikin ROTI makin andalkan utang. Per 30 Juni 2025, utang bank jangka pendek mereka melonjak dari Rp100 miliar jadi Rp500 miliar. Mereka narik fasilitas PBMM baru sebesar Rp500 miliar dengan bunga 7,1% setahun. Hasilnya, beban keuangan juga naik dari Rp28,45 miliar ke Rp29,86 miliar. Ini langsung makan margin bawah dan bikin posisi keuangan makin terjepit.Upgrade skill https://cutt.ly/Ve3nZHZf

ROTI lagi terjebak dalam lingkaran penurunan revenue, margin yang tergerus, beban yang tidak fleksibel, kerugian yang membengkak di satu segmen wilayah, dan akhirnya terpaksa ngutang lebih banyak buat nutup lubang operasional. Kalau kondisi ini terus berlanjut tanpa pembenahan strategi distribusi, efisiensi produksi, dan kontrol biaya yang ketat, bukan nggak mungkin laba ROTI makin menyusut, sementara bunga utang terus menggerogoti sisa profit yang ada. Evaluasi menyeluruh perlu dilakukan, khususnya di wilayah Tengah, agar ROTI bisa kembali ke jalur pertumbuhan yang sehat.

Kalau kita bedah laporan keuangan ROTI lebih dalam, ada satu hal yang cukup mencolok dan layak jadi sorotan utama yaitu segmen tengah atau Central Area. Ini bukan soal lokasi geografis semata, tapi soal bagaimana manajemen mengelola profitabilitas berdasarkan wilayah operasi. ROTI membagi operasinya ke tiga segmen utama yakni West Area, Central Area, dan East Area. Yang jadi masalah besar ada di tengah-tengah ini. Central Area bukan cuma rugi, tapi rugi besar. Parahnya lagi, kerugian ini membengkak luar biasa dibanding tahun lalu.

Mari kita bandingkan angkanya. Pada semester I 2024, Central Area masih mencatatkan rugi segmen sebesar Rp6,56 miliar. Itu sudah merah, tapi skalanya masih dalam batas yang bisa ditoleransi. Tapi masuk ke semester I 2025, angka ini meledak jadi rugi Rp56,50 miliar. Artinya rugi naik lebih dari 760%. Ini bukan penurunan kinerja biasa, tapi bisa dibilang kegagalan operasional regional. Dan ini terjadi di saat dua wilayah lain, West dan East Area, masih menyumbang laba. West Area memang menurun labanya dari Rp56,63 miliar jadi Rp30,72 miliar, dan East Area juga turun dari Rp139,82 miliar ke Rp117,90 miliar. Tapi tetap saja, keduanya masih untung, sedangkan Central Area benar-benar jebol.https://stockbit.com/post/13223345

Kalau kita total, hasil laba segmen dari seluruh wilayah pada semester I 2024 masih positif Rp189,89 miliar. Tapi di 2025 turun tajam ke Rp92,12 miliar. Bisa dibilang, hampir separuh kontribusi laba hilang, dan biang utamanya jelas ada di Central Area. Di satu sisi, wilayah Barat dan Timur memang menurun labanya, tapi penurunannya masih dalam level yang sejalan dengan tren revenue. Sedangkan di wilayah Tengah, penurunan revenue tidak sebanding dengan lonjakan rugi yang terjadi. Ini artinya margin-nya kolaps. Beban tetap kemungkinan tetap berjalan, sementara pendapatan tidak cukup menutup biaya operasional, distribusi, atau produksi. Ada kemungkinan terjadi mismatch antara kapasitas produksi dengan volume penjualan di wilayah ini.

Kontribusi kerugian Central Area ini sangat terasa di laporan laba bersih konsolidasian ROTI. Laba periode berjalan pada semester I 2025 hanya Rp70,70 miliar, anjlok dari Rp144,63 miliar di semester I 2024. Dengan kata lain, laba bersih terpotong setengahnya. Dan kalau melihat data segmen, bisa disimpulkan bahwa salah satu kontributor utama penurunan laba ini bukan hanya dari sisi penurunan penjualan atau margin di level grup, tapi karena kerugian Central Area yang makin melebar, serta kontribusi laba dari dua wilayah lain yang juga melemah.Upgrade skill https://cutt.ly/Ve3nZHZf

Masalah margin di Central Area ini bisa jadi menandakan lebih dari sekadar kesalahan taktis. Mungkin ada isu struktural yang butuh restrukturisasi regional, efisiensi operasional, atau bahkan evaluasi ulang strategi distribusi di wilayah tersebut. Kalau tidak segera diperbaiki, segmen ini bisa terus jadi sumber kebocoran laba. Dan buat investor yang jeli, inilah yang patut diwaspadai. Karena masalah margin yang tidak terkendali di satu segmen bisa menggerus keseluruhan profitabilitas grup, bahkan ketika wilayah lain masih mencetak laba.

Harga saham ROTI saat tulisan ini dibuat berada di Rp810, tapi kinerjanya setengah tahun pertama 2025 justru memperlihatkan penurunan yang cukup tajam dibanding tahun sebelumnya. Secara kapitalisasi pasar, nilai ROTI sudah mencapai Rp4,56 triliun, dengan jumlah saham beredar sebanyak 5,63 miliar lembar. Tapi di balik valuasi itu, ada pertanyaan besar soal apakah kinerja fundamentalnya benar-benar mendukung harga yang sekarang.

Laba bersih semester I 2025 hanya Rp71,8 miliar. Kalau disetahunkan, hanya sekitar Rp143,6 miliar. Bandingkan dengan semester I 2024 yang bisa mencetak laba Rp144,6 miliar hanya dalam enam bulan. Artinya, kinerja laba tahun ini nyaris turun separuh. EPS tahunan 2025 diperkirakan Rp25,44. Dengan harga Rp810, PER-nya tembus 31,84 kali. Sementara PBV-nya juga tidak murah di 2,43 kali nilai bukunya yang sebesar Rp332,65. Kalau dihitung pakai tangible book value, malah lebih tinggi lagi jadi 2,57 kali karena nilai aset takberwujud ROTI lumayan besar. Upgrade skill https://cutt.ly/Ve3nZHZf

Masalah makin terasa kalau kita lihat ke kas dan arus kas. Kas ROTI per Juni 2025 sekitar Rp342 miliar, sementara utang berbunga mencapai Rp983 miliar. Arus kas dari aktivitas operasi semester I 2025 hanya Rp60,9 miliar. Disetahunkan, sekitar Rp121,8 miliar. Setelah dikurangi belanja modal Rp99,6 miliar, free cash flow tinggal Rp22 miliar. Ini bikin rasio harga terhadap FCF tembus 205 kali, yang artinya yield-nya kecil banget. Bahkan dividend yield memang terlihat menarik di 9,81%, tapi payout ratio-nya lebih dari 150%. Artinya, perusahaan bayar dividen lebih banyak dari laba bersihnya, yang jelas nggak bisa dipertahankan lama-lama.

Valuasi EV/EBITDA juga mahal di 12 kali, dan EV/CFO lebih gila lagi di atas 42 kali. Ini menunjukkan valuasi pasar ROTI sudah kelewat optimis dibanding arus kas yang bisa dihasilkan. Di tengah kondisi laba menurun dan efisiensi yang belum kelihatan signifikan, valuasi tinggi ini terasa tidak sehat.

Kalau dihitung pakai valuasi ideal PBV 1,5 kali, maka harga wajar ROTI mestinya sekitar Rp499. Kalau pakai PER 15 kali dari EPS yang sekarang, maka harga wajarnya sekitar Rp382. Untuk bisa mempertahankan harga di Rp810 dan valuasinya tetap sehat, ROTI harus naikin EPS ke level Rp54, yang berarti harus dua kali lipat dari estimasi EPS sekarang. Artinya, kerja keras di semua lini, bukan cuma tambal sulam.

Langkah yang perlu diambil cukup jelas. Pertama, ROTI harus perbaiki top line. Revenue semester I 2025 cuma Rp1,77 triliun, turun dari periode sama tahun lalu. Distribusi masih sangat tergantung pada dua raksasa ritel yaitu Indomaret dan Alfamart yang pegang lebih dari 60% penjualan. Ini kekuatan sekaligus kelemahan. ROTI harus buka saluran baru, tambah distribusi ke daerah yang belum terjangkau, atau ekspansi ke segmen produk lain. Di ADART disebut ROTI boleh jual produk selain roti seperti susu, coklat, bahkan soft drink. Bisa jadi ini jalan keluar untuk diversifikasi.

Kedua, biaya. Dari laporan keuangan terlihat bahan baku dan bahan kemas makan porsi paling besar dari COGS. Kalau bisa ditekan lewat efisiensi produksi atau ganti vendor tanpa turunkan kualitas, margin bisa diselamatkan. Beban operasional juga lumayan besar. Gaji, biaya pengangkutan, dan iklan perlu ditinjau lagi efektivitasnya. Ada indikasi margin laba usaha turun karena biaya tidak sebanding revenue.Upgrade skill https://cutt.ly/ge3LaGFx

Ketiga, kas dan investasi. Belanja modal ROTI harus selektif. Kalau beli mesin atau ekspansi pabrik, pastikan ROI-nya jelas dan bisa cepat balik modal. Di sisi lain, manajemen harus realistis soal kebijakan dividen. Bayar dividen di atas 150% dari laba bukan sinyal kekuatan, tapi justru sinyal darurat. Lebih baik uang itu dipakai untuk perkuat neraca atau investasi yang menghasilkan, daripada buat pencitraan seolah-olah perusahaan royal ke pemegang saham.

Kalau strategi-strategi ini gagal dijalankan, risiko koreksi harga saham cukup besar. Investor akan sadar valuasi yang sekarang terlalu mahal dibanding fundamentalnya. Harga bisa balik ke kisaran Rp382 atau Rp499, atau bahkan lebih rendah kalau kinerja terus memburuk. Dividen bisa dipotong, arus kas makin sempit, dan kepercayaan pasar bakal luntur. Kalau perusahaan tetap bayar dividen besar sementara laba dan kas kecil, bisa terjadi erosi ekuitas atau bahkan perlu cari utang baru hanya buat tutupin dividen. Ini jelas tidak sehat secara jangka panjang.

ROTI sedang berada di fase kritis. Pasarnya besar, produknya dikenal, distribusinya kuat, tapi semua itu akan jadi cerita masa lalu kalau tidak diimbangi efisiensi dan pertumbuhan laba yang nyata. Valuasi sekarang jelas tidak murah. Untuk bisa dibilang layak di harga Rp810, perusahaan harus balik lagi ke jalur pertumbuhan dan perbaiki semua indikator profitabilitas, margin, dan kas yang sekarang sedang kedodoran.Upgrade skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$SIMP $INDF

1/7