$HGII LK Q2 2025: Laba Anjlok?

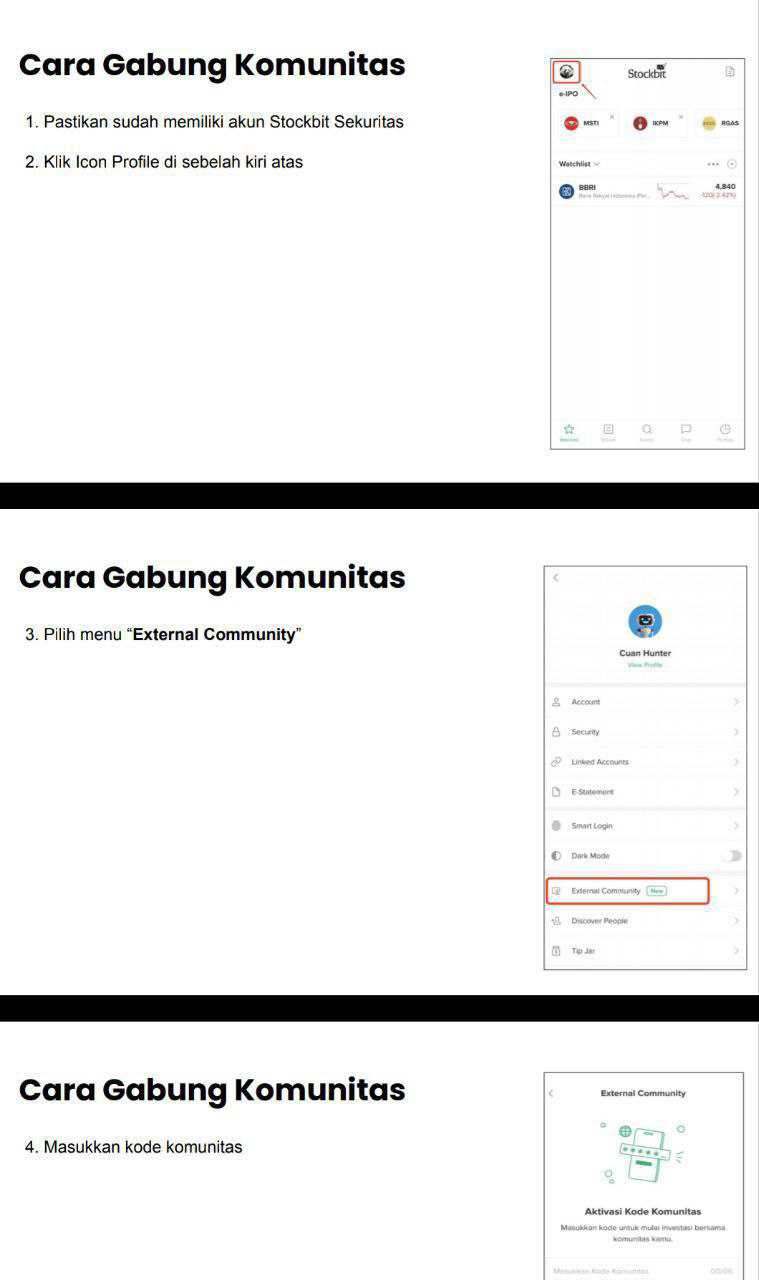

Request salah satu user Stockbit member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Hero Global Investment Tbk baru saja mencatatkan sahamnya di Bursa Efek Indonesia pada Januari 2025, tapi langkahnya langsung menarik perhatian karena kombinasi antara latar belakang yang sederhana, struktur modal yang sehat, dan tantangan operasional yang cukup berat. Perusahaan ini berdiri sejak 2010 sebagai holding dan konsultan manajemen, dengan kantor pusat di Jakarta. Pemilik utamanya adalah trio pengusaha nasional: Hendrianto Thamrin, Rudy Chandra, dan Robert Njo, yang kini berbagi kendali dengan SEPI, investor strategis asal Belanda yang mengakuisisi 25% saham setelah IPO. Perusahaan Jepang pakai baju Belanda 🗿. Upgrade skill https://cutt.ly/ge3LaGFx

Masuknya SEPI memberi angin segar, karena tidak hanya menambah modal, tapi juga membuka potensi jaringan dan kepercayaan pasar. Upgrade skill https://cutt.ly/Ve3nZHZf

Model bisnis Hero Global terintegrasi dari hulu ke hilir, berpusat pada pengembangan dan pengoperasian pembangkit listrik tenaga minihidro melalui anak-anak usaha yang tersebar di berbagai lokasi. Dua PLTM utama yang sudah aktif adalah Parmonangan I dan II, masing-masing dikelola oleh anak usaha SCE dan BGE. Keduanya terikat dalam Power Purchase Agreement jangka panjang dengan PLN, dengan harga beli yang telah ditentukan hingga 20 dan 25 tahun ke depan. Artinya, secara teori, arus pendapatan perusahaan seharusnya stabil dan bisa diprediksi. Namun yang terjadi di semester pertama 2025 justru sebaliknya.

Pendapatan dari penjualan listrik anjlok drastis hingga 80% hanya dalam waktu 6 bulan, dari Rp24,9 miliar pada 2024 menjadi hanya Rp4,9 miliar pada 2025. Padahal, berdasarkan kontrak PPA, volume produksi dan harga beli seharusnya konsisten. Tidak ada keterangan tentang kerusakan PLTM, gangguan distribusi, atau renegosiasi kontrak. Penurunan ini sangat misterius dan menjadi titik krusial bagi investor untuk memahami apa yang sebenarnya terjadi. Apakah debit air di sungai sumber daya PLTM menurun? Apakah ada gangguan teknis? Atau ada kendala administratif di sisi pembayaran PLN? Ini adalah pertanyaan yang wajib dijawab perusahaan sebelum investor bisa yakin akan masa depan pendapatannya.

Sementara pendapatan merosot, beban pokok pendapatan justru meningkat dari Rp5,6 miliar menjadi Rp6,7 miliar. Efek langsungnya adalah margin kotor yang terjun bebas, dari 89,9% ke 81,1%. Ini masih tergolong tinggi dibanding rata-rata industri energi, tapi tren penurunannya sangat mencolok. Ditambah lagi dengan beban umum dan administrasi yang naik 35%, mayoritas berasal dari gaji, tunjangan, serta pembayaran fee ke pihak berelasi seperti R21 Investment dan manajemen internal. Kombinasi pendapatan jeblok dan biaya naik akhirnya merontokkan laba bersih dari Rp26,3 miliar jadi Rp11,2 miliar dalam 6 bulan, atau minus 57%. EPS ikut turun dari Rp5,05 ke Rp1,75. Ini berarti investor yang membeli saham dengan ekspektasi pertumbuhan harus menunggu lebih lama untuk melihat realisasi profitabilitas.

Dari sisi neraca, perusahaan justru tampil mengesankan. Total aset tumbuh 34% dari Rp715 miliar ke Rp960 miliar hanya dalam 6 bulan, terutama karena kas yang melonjak dari Rp17 miliar ke Rp280 miliar hasil dari IPO. Liabilitas menurun dari Rp234 miliar ke Rp218 miliar, membuat Debt to Equity Ratio turun dari 0,48x ke hanya 0,29x. Ini artinya struktur modal perusahaan sangat sehat dan hampir tanpa tekanan utang. Likuiditas juga luar biasa longgar, dengan current ratio naik dari 2,66x ke 8,62x. Dengan struktur seperti ini, perusahaan punya fleksibilitas penuh untuk mengeksekusi rencana ekspansi atau perbaikan operasional.Upgrade skill https://cutt.ly/ge3LaGFx

Namun, di balik neraca yang kuat, laporan arus kas justru membingungkan. Di laporan kas, tercatat bahwa Penerimaan dari IPO adalah minus Rp256 miliar, padahal seharusnya positif karena perusahaan menerima dana dari pasar. Sementara di neraca, kas naik Rp262 miliar, yang membuktikan dana IPO memang masuk. Ketidaksesuaian ini sangat mencolok. Bila ini hanya kesalahan penyajian, maka wajib segera dikoreksi. Tapi kalau memang ada alasan khusus di balik angka negatif itu, seperti pelunasan langsung atas utang atau pembayaran fee IPO yang besar, maka hal itu juga harus dijelaskan dengan rinci dan terbuka. Kredibilitas laporan keuangan dipertaruhkan di sini, dan bagi investor, kepercayaan adalah modal utama.

Menariknya, walau PLTM jadi tulang punggung bisnis, Hero Global belum sepenuhnya mengaktifkan semua entitas anaknya. Masih ada beberapa PLTM yang belum beroperasi dan butuh dana untuk dikomersialkan. Dengan kas melimpah, seharusnya perusahaan bisa segera menyelesaikan proyek-proyek tersebut agar kontribusi pendapatan bisa melebar dan tidak hanya bergantung pada Parmonangan I dan II. Kalau ini berhasil, pendapatan bisa tumbuh eksponensial. Tapi kalau proyek baru ini mandek, maka kas hanya akan mengendap dan tidak produktif.

Arus kas operasi juga ikut menurun, dari Rp29,8 miliar ke Rp25 miliar. Artinya, meskipun masih positif, bisnis inti menghasilkan lebih sedikit kas, konsisten dengan penurunan laba. Capex di 2025 juga sangat kecil, hanya Rp584 juta, dibandingkan tahun sebelumnya Rp11 miliar. Ini menunjukkan belum ada investasi baru yang besar. Mungkin perusahaan masih menyusun strategi pasca IPO, atau mungkin masih menunggu stabilisasi operasional sebelum menggelontorkan belanja modal baru. Namun penundaan terlalu lama juga bisa jadi tanda stagnasi.Upgrade skill https://cutt.ly/Ve3nZHZf

Perusahaan memang berhasil menurunkan beban keuangan dari Rp7,1 miliar ke Rp4,9 miliar karena pembayaran utang bank. Ini adalah kabar baik. Tapi penurunan biaya bunga ini tidak cukup untuk menutupi penurunan laba dari sisi pendapatan. Efisiensi dari sisi pembiayaan berhasil, namun dari sisi operasional belum.

Jika dilihat dari segmen usaha, PLTM tetap menyumbang hampir seluruh pendapatan. Pendapatan dari jasa konstruksi, manajemen, dan holding memang naik dari Rp384 juta jadi Rp3,8 miliar, tapi malah menghasilkan rugi operasional. Artinya, bisnis non-inti belum bisa diandalkan untuk menopang kinerja. Beban segmen ini justru naik, padahal kontribusinya kecil. Jadi, harapan tetap ada di PLTM. Masalahnya, PLTM yang aktif saat ini justru sedang mengalami penurunan pendapatan.

Untuk risiko, perusahaan ini cukup terpapar risiko kredit karena semua pendapatan hanya berasal dari PLN. Kalau PLN terlambat bayar atau kontraknya renegosiasi, maka seluruh struktur kas dan arus masuk bisa terganggu. Risiko likuiditas sebenarnya sangat kecil pasca IPO, karena kas lebih dari cukup untuk memenuhi kewajiban jangka pendek. Rasio DER yang rendah juga berarti perusahaan tidak punya tekanan bayar bunga atau cicilan dalam waktu dekat. Namun, risiko suku bunga tetap ada karena pinjaman yang tersisa menggunakan bunga mengambang. Kenaikan bunga 1% saja bisa menggerus laba pasca pajak hingga Rp298 juta. Tidak besar, tapi tetap harus diwaspadai. Risiko mata uang juga ada, karena ada fasilitas bank garansi dalam USD, meskipun proporsinya kecil terhadap total neraca.

Satu hal lagi yang harus diperhatikan investor adalah tingginya transaksi dengan pihak berelasi. Mulai dari fee ke R21, hingga pinjaman dari pemegang saham yang disubordinasikan terhadap utang bank. Ini menunjukkan ketergantungan yang cukup besar pada jaringan internal. Bisa jadi ini efisien, tapi juga bisa menjadi hambatan jika tidak dikelola secara profesional dan transparan. Biaya manajemen yang tinggi dari internal juga perlu dievaluasi efektivitasnya, karena kenaikan overhead tidak sejalan dengan kenaikan pendapatan.

Hero Global saat ini ibarat mobil mewah dengan tangki penuh, tapi mesinnya ngadat. Secara finansial, posisi kas dan modal mereka sangat kuat, memberikan bantalan yang cukup tebal untuk menahan guncangan dalam jangka pendek. Tapi tanpa perbaikan operasional di sisi produksi listrik, efisiensi biaya, dan komersialisasi proyek baru, uang itu hanya akan habis untuk menambal kerugian. Jika masalah ini bisa diselesaikan, prospeknya sangat cerah karena struktur keuangannya sudah siap lepas landas. Tapi kalau dibiarkan berlarut-larut, cerita IPO yang mulanya penuh harapan bisa berakhir sebagai contoh klasik perusahaan yang kaya kas tapi miskin kinerja. Dan buat investor, tidak ada yang lebih menyesakkan daripada menyimpan saham perusahaan yang punya uang banyak tapi tidak tahu bagaimana menggunakannya untuk mencetak laba.Upgrade skill https://cutt.ly/ge3LaGFx

Penurunan tajam pendapatan HGII di semester pertama 2025 sebenarnya bersumber dari satu hal yang sangat spesifik dan krusial, yaitu penjualan listrik yang anjlok drastis. Dalam enam bulan pertama 2024, perusahaan masih mencatatkan pendapatan dari penjualan listrik sebesar Rp24,9 miliar. Tapi di periode yang sama tahun 2025, angkanya tinggal Rp4,9 miliar. Itu artinya turun Rp19,9 miliar atau sekitar 80 persen lebih. Dan karena total revenue konsolidasian di semester I 2025 hanya Rp35,6 miliar, berarti penjualan listrik yang tadinya menyumbang 44 persen dari total revenue di 2024, kini hanya menyumbang 13,9 persen. Jadi kontribusinya turun drastis, dan ini jelas menjadi penyebab utama pendapatan perusahaan ikut anjlok dari Rp56,5 miliar ke Rp35,6 miliar.

Kalau dilihat dari struktur bisnisnya, HGII memang hidup dari dua sumber utama. Pertama adalah pendapatan bunga konsesi yang dicatat dari sisi keuangan berdasarkan nilai aset PLTM yang dijalankan. Kedua adalah pendapatan dari penjualan listrik, yang bukan sekadar jumlah kWh dikali harga, tapi bagian dari uang yang diterima PLN yang dialokasikan sebagai imbal jasa operasional dan pemeliharaan pembangkit. Ini sesuai model akuntansi ISAK 112, di mana uang dari PLN dipisah antara pokok-bunga (yang masuk sebagai pendapatan bunga konsesi) dan jasa pemeliharaan (yang masuk sebagai penjualan listrik).

Di semester I 2024, pendapatan bunga konsesi Rp31,5 miliar, sementara penjualan listrik Rp24,9 miliar. Tapi di 2025, pendapatan bunga konsesi turun tipis ke Rp30,6 miliar, sementara penjualan listrik justru anjlok ke Rp4,9 miliar. Jadi jelas, penyebab penurunan total revenue Rp20,8 miliar itu hampir seluruhnya disumbang dari hilangnya Rp19,9 miliar penjualan listrik. Ini bukan variasi kecil, tapi perubahan struktural yang sangat besar dalam komposisi pendapatan perusahaan. Upgrade skill https://cutt.ly/Ve3nZHZf

Anehnya, laporan keuangan tidak menjelaskan kenapa hal ini bisa terjadi. Tidak ada informasi bahwa PLTM rusak. Tidak ada laporan debit air sungai menipis. Tidak disebutkan force majeure, kerusakan teknis, atau proyek maintenance besar-besaran. Bahkan nilai asetnya tidak mengalami penurunan dan tidak ada cadangan kerugian penurunan nilai (impairment) yang dibentuk. Aset PLTM juga diasuransikan senilai lebih dari Rp528 miliar, dan manajemen menyatakan bahwa perlindungan itu cukup. Jadi secara dokumen, tidak ada sinyal bahwa pembangkit sedang bermasalah.

Satu-satunya kemungkinan yang bisa dinalar adalah adanya penurunan aktivitas operasional, entah itu dari sisi produksi listrik atau dari sisi beban pemeliharaan, yang berujung pada turunnya alokasi revenue untuk penjualan listrik. Bisa jadi debit air turun sehingga produksi kWh berkurang, atau ada efisiensi biaya yang malah mengurangi beban jasa operasional. Tapi jika benar seperti itu, mengapa tidak dijelaskan? Apalagi revenue dari penjualan listrik ini adalah ujung tombak operasional yang harusnya jadi pusat perhatian investor. Upgrade skill https://cutt.ly/ge3LaGFx

Kondisi ini membuat komposisi pendapatan perusahaan sekarang jadi timpang. Sekitar 86 persen dari total revenue semester I 2025 berasal dari pendapatan bunga konsesi, yang lebih bersifat pasif dan berbasis akuntansi keuangan. Sementara penjualan listrik, yang justru mencerminkan aktivitas bisnis nyata, justru makin mengecil. Padahal sebelumnya hampir setengah revenue berasal dari sana. Ini jelas mencerminkan penurunan kontribusi operasional dan membuat kinerja perusahaan tampak stagnan, bahkan mundur dari sisi produktivitas.

Tanpa penjelasan resmi dari manajemen soal penyebab penurunan pendapatan listrik ini, investor terpaksa hanya bisa menebak. Apakah PLN mengurangi penyerapan? Apakah volume produksi listrik anjlok? Atau ini hanya strategi pencatatan akuntansi pasca-IPO? Tidak ada yang tahu pasti. Tapi yang jelas, penurunan hampir Rp20 miliar dari satu komponen revenue saja sudah cukup untuk membuat laba bersih turun 57 persen dalam enam bulan, dan membuat valuasi perusahaan terasa makin tidak sepadan jika tidak ada pemulihan dalam waktu dekat. Upgrade skill https://cutt.ly/Ve3nZHZf

Valuasi HGII saat ini menunjukkan situasi yang jomplang antara angka neraca dan angka laba rugi. Harga sahamnya ada di level Rp142 per lembar dengan total saham beredar 6,5 miliar, artinya kapitalisasi pasar saat ini mencapai Rp923 miliar. Kalau dilihat sekilas, angka ini tampak wajar untuk perusahaan energi dengan aset mendekati Rp1 triliun dan ekuitas Rp742 miliar. Tapi begitu kita masuk ke ranah profitabilitas dan cashflow, cerita mulai bergeser.

Dengan laba bersih yang dianualisasi sekitar Rp22,4 miliar, PER HGII saat ini adalah 41 kali. Ini angka yang sangat tinggi, apalagi jika dibandingkan dengan realita bahwa laba perusahaan justru turun 57 persen dari tahun sebelumnya. Kalau pakai kacamata Warren Buffett atau analis fundamental klasik, PER di atas 40 hanya bisa dibenarkan jika perusahaan menunjukkan pertumbuhan laba yang sangat agresif, bukan justru penurunan. Jadi secara langsung, valuasi harga saat ini terkesan membayar masa depan yang belum terbukti dan lebih ke spekulasi dibanding justifikasi kinerja.

PBV-nya sendiri ada di 1,24 kali. Ini tergolong moderat dan sedikit di bawah ambang batas 1,5 kali yang biasa dianggap wajar untuk sektor utilitas dengan struktur aset berat. Secara kasat mata, valuasi dari sisi aset tidak terlihat mahal, tapi itu pun karena ekuitasnya terdongkrak oleh suntikan dana IPO, bukan hasil laba ditahan atau pertumbuhan organik. Jadi ini lebih banyak tambahan modal dari pasar ketimbang value creation dari bisnis. Dalam konteks ini, PBV 1,24 kali bisa dibilang netral. Tidak murah, tidak mahal, tapi juga tidak mencerminkan efisiensi kapital.Upgrade skill https://cutt.ly/Ve3nZHZf

Sekarang masuk ke sisi cashflow. CFO tahunannya Rp50 miliar. Berarti P/CFO sekitar 18,45 kali dan P/FCF sekitar 18,90 kali. Artinya, investor membeli arus kas operasi HGII dengan harga hampir 19 kali lipat. Untuk perusahaan yang operasionalnya masih stagnan dan PLTM-nya belum sepenuhnya aktif, ini angka yang berat. Idealnya, perusahaan yang efisien dan tumbuh punya rasio ini di kisaran 10 sampai 12 kali. Di atas 15 kali artinya ekspektasi investor sangat tinggi terhadap masa depan, padahal revenue dan laba malah turun. Di sisi lain, dividen yield-nya hanya 0,49 persen, jauh dari menarik. Jadi secara arus kas dan distribusi nilai ke pemegang saham, valuasinya juga belum sepadan.

Bagian yang menarik adalah EV. Kalau dihitung, Enterprise Value HGII adalah Rp748 miliar. Dengan EBITDA tahunan sekitar Rp39 miliar, maka EV/EBITDA-nya 19,15 kali dan EV/EBIT 19,65 kali. Keduanya sangat tinggi, apalagi untuk sektor utilitas yang secara umum dihargai dengan EV/EBITDA 6 sampai 12 kali tergantung tingkat pertumbuhan dan risiko. Di atas 15 kali biasanya hanya terjadi pada perusahaan teknologi atau consumer growth yang punya margin dan pertumbuhan eksponensial. Bukan PLTM yang penjualannya hanya ke PLN.Upgrade skill https://cutt.ly/ge3LaGFx

Dari sisi PBV, saham ini tidak mahal. Tapi dari sisi PER, EV/EBITDA, EV/CFO, dan P/S, semua indikator menunjukkan overvaluation. PER 41 kali tidak masuk akal untuk perusahaan yang laba bersihnya sedang turun tajam. EV/EBITDA 19 kali terlalu berat untuk model bisnis yang padat aset, margin kecil, dan punya risiko ketergantungan 100 persen pada satu pembeli seperti PLN.

Lalu bagaimana penyesuaiannya. Kalau ingin PER-nya turun ke 15 kali, maka harga sahamnya idealnya hanya sekitar Rp52 per lembar. Kalau mau sesuai PBV 1,5 kali, maka harga saham idealnya naik ke Rp171. Jadi kita punya dua patokan nilai wajar. Yang satu berdasarkan earnings, yang satu berdasarkan aset. Dan celakanya, nilai pasar saat ini malah berada di tengah-tengah keduanya. Ini mengindikasikan pasar belum sepenuhnya yakin dengan masa depan laba, tapi juga tidak mau melepas begitu saja perusahaan yang punya kas besar dan aset proyek PLTM yang belum aktif.

Artinya, valuasi saham ini saat ini berdiri di atas narasi. Pasar berharap bahwa proyek PLTM yang belum beroperasi akan segera aktif dan mendatangkan revenue baru. Pasar berharap bahwa penurunan pendapatan semester pertama hanyalah gangguan sementara, bukan tren jangka panjang. Dan pasar berharap bahwa uang hasil IPO akan digunakan secara efektif untuk mengubah perusahaan dari sekadar pemilik kas menjadi generator laba yang sehat.Upgrade skill https://cutt.ly/Ve3nZHZf

Tapi jika ekspektasi ini gagal terwujud, jika PLTM baru tidak kunjung jalan, jika penurunan revenue berlanjut, jika biaya terus naik dan margin makin tipis, maka harga saham saat ini bisa dianggap mahal dan rawan koreksi. Sebaliknya, jika manajemen bisa segera mengaktifkan aset tidur, menaikkan volume produksi listrik, menstabilkan revenue, dan menekan biaya, maka valuasi saat ini bisa dibenarkan, bahkan berpotensi undervalued jika laba mulai merangkak naik.

Jadi semuanya kembali ke satu pertanyaan. Apakah investor percaya bahwa manajemen HGII bisa mengeksekusi rencana pertumbuhan dengan uang yang sudah mereka peroleh dari publik? Jika jawabannya ya, maka valuasi hari ini adalah harga diskon menuju masa depan. Tapi jika jawabannya tidak, maka ini bukan saham murah, melainkan saham mahal yang menyamar di bawah angka PBV 1,24 kali. Tinggal pilih, investor suka jawaban ya atau tidak? Upgrade skill https://cutt.ly/ge3LaGFx

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$BREN $ADRO

1/10