$CMRY LK Q2 2025: Keep Growing

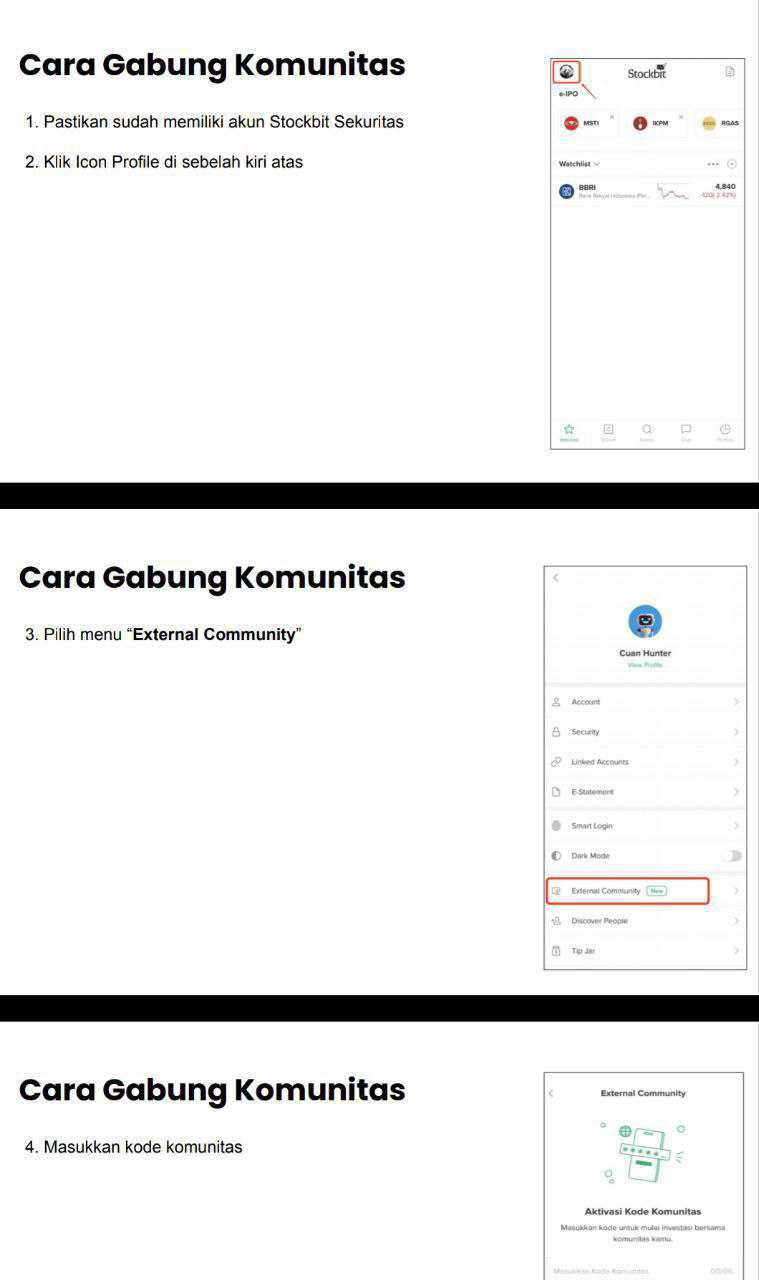

Request salah satu member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

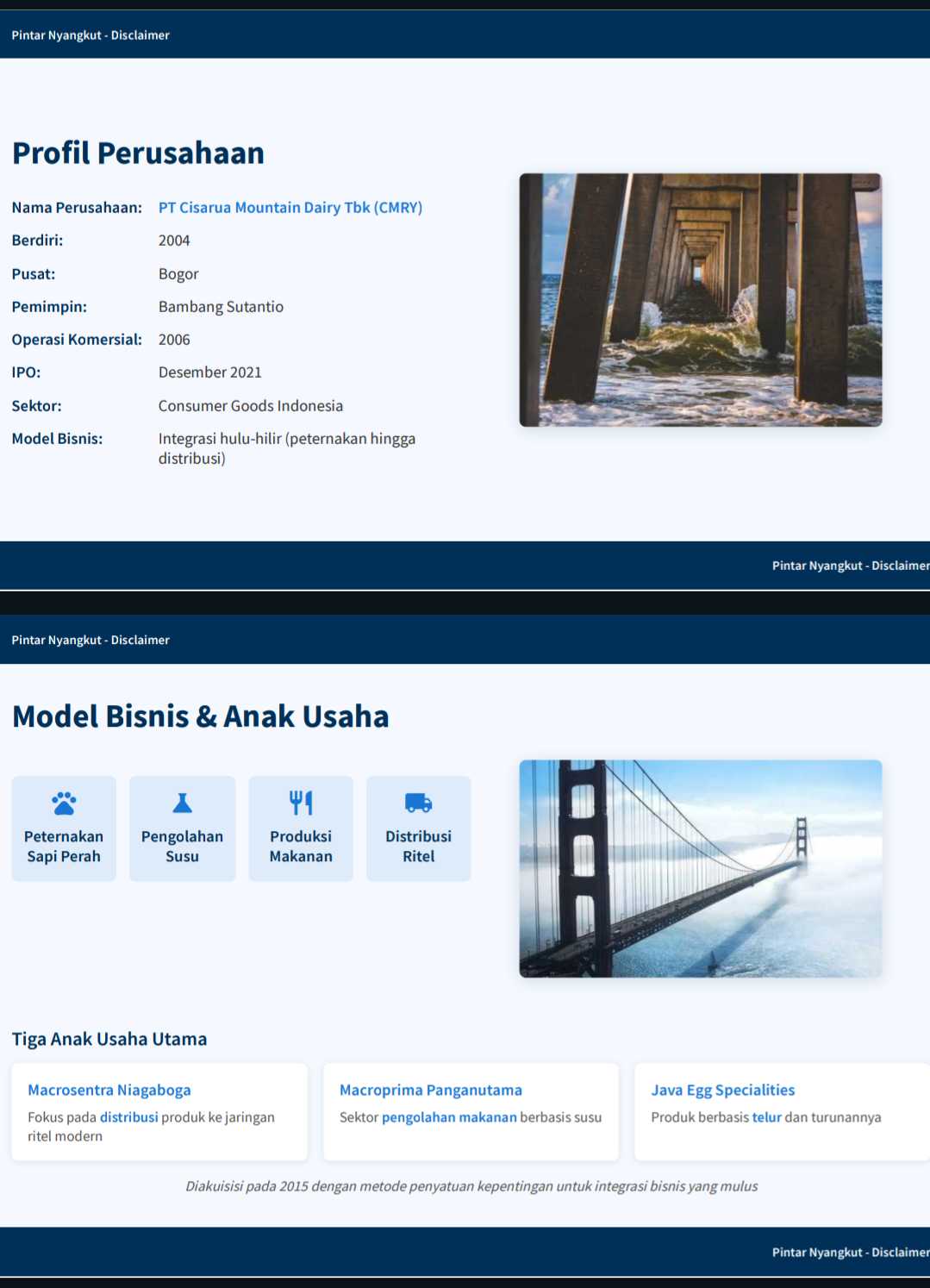

PT Cisarua Mountain Dairy Tbk atau CMRY adalah salah satu pemain besar di industri consumer goods Indonesia yang punya strategi bermain dari hulu sampai hilir. Berdiri pada 2004 dan berpusat di Bogor di bawah kendali Bambang Sutantio, CMRY memulai operasi komersial pada 2006 dan resmi melantai di Bursa Efek Indonesia pada Desember 2021. Model bisnis mereka sudah dirancang lengkap mulai dari peternakan sapi perah, pengolahan susu, produksi makanan, hingga distribusi ke jaringan ritel modern. Tiga anak usaha menjadi tulang punggung rantai bisnis ini yaitu Macrosentra Niagaboga yang fokus distribusi, Macroprima Panganutama di sektor pengolahan makanan, dan Java Egg Specialities untuk produk berbasis telur. Ketiganya diakuisisi dari entitas sepengendali pada 2015 dengan metode penyatuan kepentingan yang membuat integrasi bisnis berjalan mulus tanpa gesekan. Upgrade skill https://cutt.ly/Ve3nZHZf

Secara jaringan pemasok, CMRY terbilang aman karena tidak ada satu vendor pun yang menguasai lebih dari 10% pembelian. Artinya risiko gangguan suplai akibat masalah di satu pemasok bisa ditekan. Namun di sisi pelanggan justru ada konsentrasi besar yang patut diwaspadai. Hampir separuh penjualan mereka bergantung pada dua nama besar ritel Indonesia yaitu Indomarco Prismatama (Indomaret) yang menyumbang 32% penjualan pada Juni 2025 dan Sumber Alfaria Trijaya (Alfamart) dengan kontribusi 17%. Dua pelanggan ini jelas adalah mesin distribusi raksasa, tetapi jika salah satunya mengurangi order atau mengubah kebijakan pemasaran, dampaknya bisa langsung terasa pada pendapatan.

Laporan keuangan semester I 2025 memberi gambaran bahwa bisnis inti CMRY sedang berada di jalur pertumbuhan yang sehat. Penjualan bersih naik 16,6% dari Rp4,42 triliun menjadi Rp5,15 triliun, dengan segmen olahan susu tetap menjadi motor utama menyumbang 65% atau Rp3,35 triliun dan sisanya dari segmen makanan konsumsi. Kenaikan ini diikuti oleh pertumbuhan laba kotor 17,05% menjadi Rp2,31 triliun, menunjukkan margin yang tetap terjaga meski beban pokok penjualan naik seiring kenaikan volume. Menariknya, di tengah ekspansi bisnis, beban umum dan administrasi justru turun 11,8% dari Rp112,22 miliar menjadi Rp98,83 miliar, indikasi kuat bahwa manajemen mampu mengendalikan biaya overhead tanpa mengorbankan operasional. Dampaknya, laba usaha melonjak 29,9% dari Rp874,25 miliar menjadi Rp1,14 triliun, suatu pencapaian yang menunjukkan sinergi antara pertumbuhan penjualan dan efisiensi biaya.Upgrade skill https://cutt.ly/ge3LaGFx

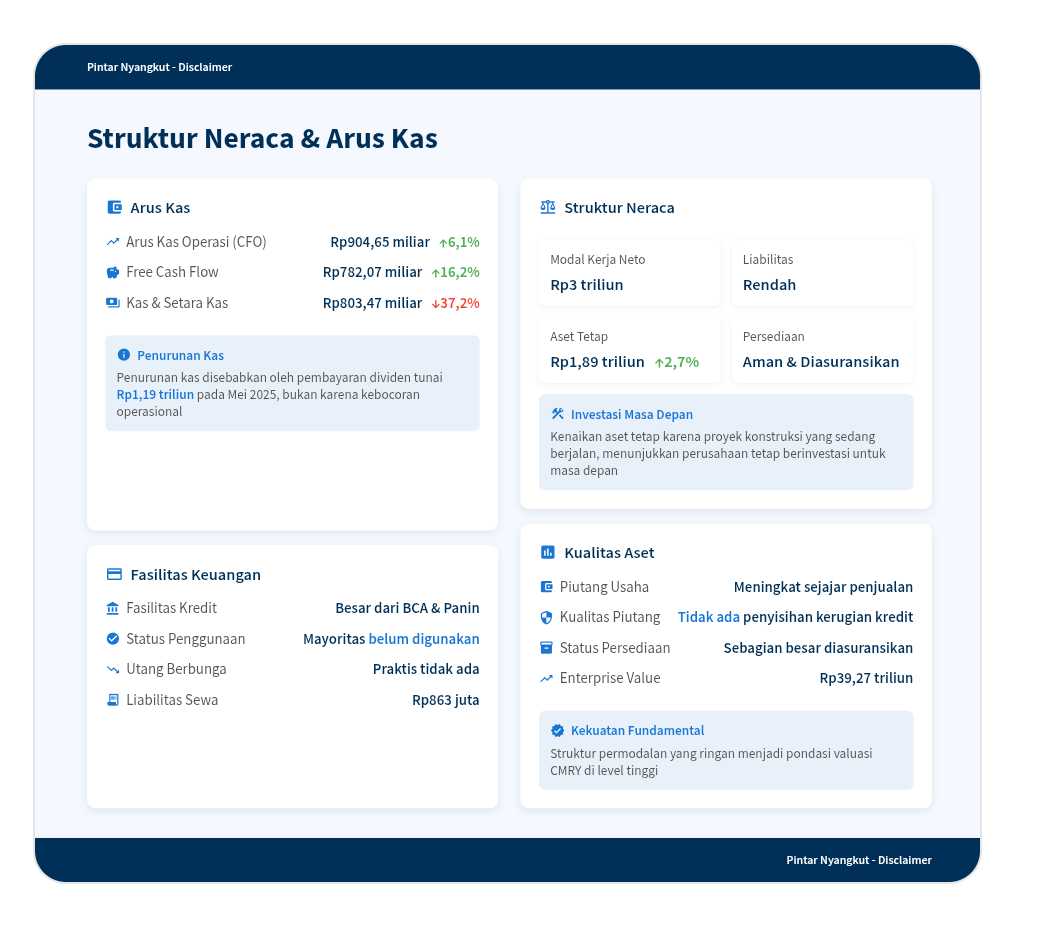

Dari sisi laba bersih, CMRY membukukan Rp993,88 miliar, naik 23,9% dari Rp802,43 miliar. Laba per saham dasar juga terdongkrak dari Rp101,12 menjadi Rp125,24, memberi keuntungan nyata bagi pemegang saham. Di sektor keuangan, arus kas dari operasi (CFO) tetap positif di Rp904,65 miliar, naik dari Rp852,74 miliar tahun sebelumnya. Setelah dikurangi belanja modal Rp122,58 miliar, free cash flow mencapai Rp782,07 miliar, lebih tinggi dibanding Rp672,92 miliar di periode yang sama 2024. Free cash flow yang positif ini memberi ruang bagi CMRY untuk membayar dividen besar sekaligus tetap membiayai ekspansi. Kas memang turun signifikan dari Rp1,28 triliun menjadi Rp803,47 miliar, namun penurunan ini sepenuhnya dijelaskan oleh pembayaran dividen tunai jumbo Rp1,19 triliun pada Mei 2025, bukan karena kebocoran operasional.

Struktur neraca CMRY solid dengan modal kerja neto sekitar Rp3 triliun. Liabilitas tergolong rendah, dan mereka punya fasilitas kredit bernilai besar dari beberapa bank besar seperti BCA dan Panin yang mayoritas belum digunakan. Aset tetap naik dari Rp1,84 triliun menjadi Rp1,89 triliun karena proyek konstruksi yang sedang berjalan, memperlihatkan bahwa perusahaan tetap berinvestasi untuk masa depan. Persediaan aman dan sebagian diasuransikan, sementara piutang usaha meningkat sejalan dengan pertumbuhan penjualan tanpa adanya penyisihan kerugian kredit yang berarti, indikasi kualitas piutang yang baik.

Risiko yang menonjol ada pada fluktuasi kurs. Tanpa kebijakan lindung nilai formal, pelemahan atau penguatan rupiah 5% terhadap USD atau Euro bisa menggerus atau menambah laba sebelum pajak hingga Rp85,69 miliar. Meski begitu, eksposur ini sebagian terimbangi oleh natural hedge dan kas yang kuat. Tidak ada kasus hukum signifikan yang mencoreng operasional, dan transaksi pihak berelasi porsinya sangat kecil terhadap total penjualan maupun pembelian sehingga tidak ada ketergantungan berlebihan pada entitas terkait.

Jika dilihat dari kacamata investor, CMRY adalah contoh perusahaan dengan pertumbuhan pendapatan yang konsisten, margin terjaga, arus kas sehat, dan disiplin mengelola biaya. Dividen besar yang dibagikan memperlihatkan komitmen memberi nilai kembali kepada pemegang saham. Tantangan ke depan ada pada mengurangi ketergantungan terhadap dua pelanggan ritel besar dan mengelola risiko valas. Jika kedua hal ini bisa ditangani dengan baik sambil mempertahankan laju inovasi produk dan distribusi, CMRY punya peluang besar untuk terus naik kelas di bursa dan memperkuat posisinya di pasar domestik maupun mulai menembus pasar ekspor. Dengan fundamental yang kuat seperti ini, CMRY adalah salah satu nama yang pantas dipantau serius oleh investor jangka panjang.Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau kita bahas valuasi CMRY secara menyeluruh, posisinya sekarang memang berada di wilayah premium, tapi belum sampai ke titik di mana upside tertutup. Dengan harga saham di pasar Rp5.050 dan jumlah saham beredar 7.934.683.000 lembar, kapitalisasi pasarnya mencapai sekitar Rp40,07 triliun. Kas dan setara kas per 30 Juni 2025 tercatat Rp803,47 miliar, sementara utang berbunga praktis tidak ada kecuali liabilitas sewa Rp863 juta. Enterprise Value yang dihasilkan berada di kisaran Rp39,27 triliun. Struktur permodalan yang ringan ini menjadi salah satu pondasi kenapa valuasi CMRY bisa bertahan di level tinggi, karena risiko finansialnya rendah dan fleksibilitas pendanaan internalnya besar.

PER CMRY saat ini berada di 20,16 kali, didapat dari laba bersih semester I 2025 sebesar Rp993,88 miliar yang jika di-annualisasi menjadi Rp1,99 triliun setahun, dengan EPS tahunan Rp250,48. Angka ini memang tinggi untuk ukuran pasar domestik, namun harus dilihat bersama laju pertumbuhan EPS yang mencapai 23,85% dari periode sama tahun sebelumnya. Dengan growth sebesar itu, Price to Earnings Growth atau PEG berada di 0,84 kali. PEG di bawah 1 biasanya dipandang positif, karena mengindikasikan harga saham belum sepenuhnya mencerminkan pertumbuhan laba. Jika kita anggap PEG ideal berada di 1, maka PER ideal CMRY seharusnya setara dengan angka growth yaitu 23,85 kali. Kalikan dengan EPS tahunan Rp250,48, harga idealnya berada di kisaran Rp5.975. Dari sini terlihat bahwa secara teoritis masih ada ruang kenaikan sekitar 18% dari harga sekarang, selama pertumbuhan ini bisa dipertahankan dan diakui penuh oleh pasar.Upgrade skill https://cutt.ly/ge3LaGFx

PBV CMRY berada di 6,11 kali dari nilai buku per saham Rp826,24. Ini adalah level premium yang wajar untuk sektor consumer goods yang punya brand kuat, loyalitas konsumen, dan margin tinggi. Jika kita kurangi aset tak berwujud yang hanya Rp9,46 miliar, Price to Tangible Book Value berada di 6,12 kali, artinya intangible asset hampir tidak mempengaruhi perhitungan nilai buku. PBV setinggi ini bisa bertahan kalau Return on Equity tetap tinggi dan laba konsisten tumbuh. Dalam kondisi sebaliknya, ketika ROE melemah atau laba stagnan, premi pasar ini bisa terkikis dan PBV akan bergerak turun mengikuti koreksi harga.

Rasio harga terhadap penjualan atau P/S CMRY berada di 3,89 kali dengan penjualan tahunan hasil annualisasi sebesar Rp10,30 triliun atau Rp1.297,64 per saham. EV/Sales berada di 3,81 kali. Untuk sektor ini, rasio di atas 3 masih dapat diterima jika margin tetap kuat dan pertumbuhan penjualan konsisten. Namun jika margin turun atau penjualan melambat, rasio ini bisa terlihat kemahalan dan berpotensi memicu revaluasi pasar.

Dari sisi profitabilitas operasional, EV/EBITDA berada di 15,20 kali dan EV/EBIT di 17,29 kali. Angka ini berada di batas atas yang wajar untuk sektor consumer staples premium. Dalam skenario ideal, EBITDA akan terus bertumbuh sehingga rasio ini menurun secara natural tanpa harga saham harus turun. Namun jika laba operasional melemah atau biaya naik, EV/EBITDA bisa naik ke level yang sulit dibenarkan dan memicu penurunan valuasi.

Valuasi berbasis arus kas memberi gambaran lain. Price to Cash Flow from Operations berada di 22,15 kali, Price to Free Cash Flow di 25,62 kali, EV/CFO di 21,70 kali dan EV/FCF di 25,10 kali. Artinya pasar menghargai lebih dari 20 kali kas yang dihasilkan dari operasional dan FCF. Ini menunjukkan ekspektasi tinggi bahwa arus kas akan stabil atau meningkat. Dalam kondisi ideal, FCF akan terus naik seiring pertumbuhan penjualan dan efisiensi operasional, sehingga rasio ini turun dan valuasi terlihat lebih menarik. Dalam kondisi non ideal, misalnya arus kas terganggu oleh naiknya capex atau penurunan CFO, rasio ini akan tampak terlalu tinggi dan membebani persepsi pasar.

Dividen yield saat ini ada di 2,97% dengan payout ratio 78,34%. Yield ini cukup menarik untuk investor yang mencari kombinasi dividen dan pertumbuhan modal. Dalam skenario ideal, yield ini bisa dipertahankan atau bahkan naik tanpa mengorbankan investasi untuk pertumbuhan. Namun dalam skenario non ideal, jika laba turun tetapi payout ratio tetap tinggi, ada risiko tekanan pada modal kerja dan kemampuan membiayai ekspansi.Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau kita bandingkan skenario ideal dan non ideal, di skenario ideal CMRY mampu mempertahankan pertumbuhan EPS di atas 20%, menjaga margin, mempertahankan arus kas positif, dan mengelola risiko konsentrasi pelanggan serta fluktuasi kurs. Dengan itu, valuasi bisa mendekati atau melampaui Rp5.975 sesuai perhitungan PEG. Di skenario non ideal, perlambatan pertumbuhan, penurunan margin, atau tekanan arus kas akan membuat rasio-rasio premium ini kehilangan justifikasi, sehingga harga saham cenderung stagnan atau terkoreksi. Premi valuasi CMRY saat ini adalah cerminan dari fundamental yang kuat, namun premi ini hanya bisa bertahan jika kinerja dan pertumbuhan terus konsisten di level atas.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$ULTJ $DMND

1/10