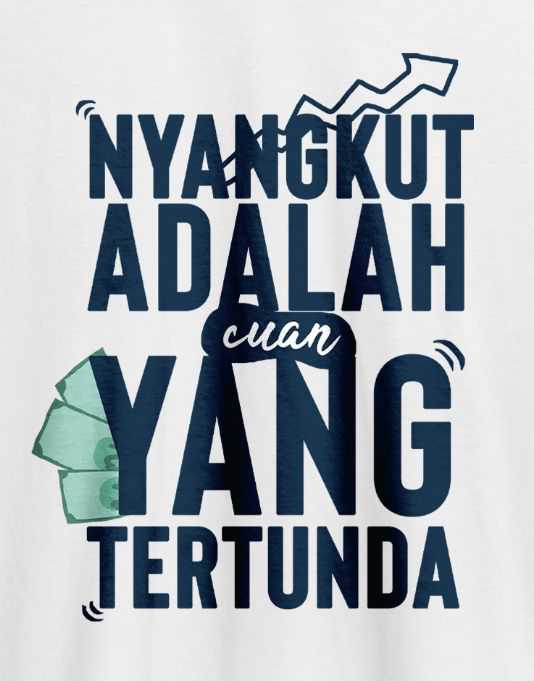

$GEMA LK Q2 2025: Laba Lain-lain Adalah Kunci

Request salah satu user Stockbit bukan di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Gema Grahasarana Tbk lahir pada 7 Desember 1984 lewat akta yang dibuat oleh notaris Darsono Purnomosidi S.H. dan langsung memulai operasi komersial di tahun yang sama. Perusahaan ini berada di bawah naungan VIVERE Group dengan induk usaha PT Virucci Indogriya Sarana yang berkantor di Tangerang Banten. Dari awal berdiri hingga sekarang Gema Grahasarana telah mengalami beberapa kali perubahan anggaran dasar untuk menyesuaikan dengan KBLI. Lingkup usahanya kini meliputi perdagangan konstruksi industri pengelolaan properti milik sendiri atau sewa real estate berbasis kontrak jasa sampai pengembangan aplikasi perdagangan berbasis internet. Perusahaan ini juga memiliki fasilitas produksi di Sukaharja Kawasan Modern Cikande dan kawasan industri Lippo Cikarang. Pada tahun 2002 Gema Grahasarana resmi melantai di bursa dengan IPO sebanyak 80 juta saham disertai waran meski akhirnya waran itu kadaluarsa tanpa dieksekusi. Upgrade skill https://cutt.ly/Ve3nZHZf

Model bisnis perusahaan bergerak dari hulu hingga hilir. Di sisi hulu mereka bekerja sama dengan pemasok lokal maupun internasional seperti PT Kembangan Maju Sejati Steelcase Asia Pacific Foshan Wision Furniture PT Sinar Indah Multi PT Emporindo Alam Raya hingga Milliken Holdings Hongkong. Hutang dagang kepada pemasok per Juni 2025 tercatat Rp 173,96 miliar naik tipis dari Rp 170,71 miliar di akhir 2024. Di sisi hilir kliennya beragam mulai dari perusahaan global seperti PT Apple Indonesia hingga BUMN dan instansi pendidikan seperti PT Wijaya Karya Bangunan Gedung Tbk Bank Negara Indonesia Universitas Negeri Jakarta dan beberapa entitas swasta lainnya. Piutang bersih justru turun dari Rp 199,85 miliar menjadi Rp 167,05 miliar. Proyek konstruksi diakui secara progresif sesuai tahap penyelesaian sementara penjualan barang diakui saat kendali berpindah ke pembeli. Perusahaan punya beberapa perjanjian penting antara lain distribusi produk HPL dengan Wilsonart Thailand hingga 2026 kerja sama IT dengan Guangzhou Yuanfang hingga 2027 dan kontrak riset furnitur CASAKA yang berakhir pada 2024 dan tidak diperpanjang. Tidak ada catatan sengketa hukum yang signifikan.

Hubungan dengan pihak berelasi cukup terlihat namun kontribusi pendapatan langsungnya kecil. Induk usaha menerima biaya jasa manajemen Rp 9,8 miliar di semester I 2025. Ada juga perjanjian sewa kantor dari entitas afiliasi senilai Rp 10,29 miliar. Non trade receivables dari Komisaris Utama Pulung Peranginangin hanya Rp 260 juta atau 0,02% dari total aset. Keterkaitan terbesar justru pada dukungan pembiayaan dan penjaminan pinjaman antar entitas bukan dari penjualan internal.

Kinerja semester I 2025 menunjukkan pendapatan naik 9,35% menjadi Rp 734,46 miliar dengan segmen Interior Furnitur M&E tumbuh 8,59% dan Distribusi Perdagangan naik 10,31%. Namun COGS naik lebih tinggi 10,57% menjadi Rp 551,84 miliar sehingga gross margin tertekan dari 25,69% ke 24,86%. Beban penjualan melonjak 16,11% dan beban umum administrasi naik 4,75%. Akibatnya laba usaha turun 13,78% menjadi Rp 28 miliar dengan margin menyusut dari 4,84% menjadi 3,81%. Laba bersih justru melesat 237,64% menjadi Rp 14,05 miliar berkat perbaikan besar di pos lain lain yang berkurang ruginya dari Rp 22,65 miliar menjadi Rp 11,62 miliar penurunan beban bunga 7,41% serta beban pajak yang jauh lebih rendah. EPS naik dari Rp 2,47 menjadi Rp 8,70.Upgrade skill https://cutt.ly/ge3LaGFx

Di neraca total aset turun 7,81% menjadi Rp 1,10 triliun dengan aset lancar turun 11,51% terutama karena kas berkurang drastis 65,83% menjadi Rp 19,92 miliar piutang turun 16,41% dan kontrak aset anjlok 42,01%. Uang muka melonjak 81,20% menjadi Rp 115,66 miliar yang kemungkinan besar untuk pembelian bahan baku atau persiapan proyek. Liabilitas total turun 13,79% menjadi Rp 662,90 miliar dengan utang bank jangka pendek turun 18,85% dan kontrak liabilitas menyusut 79,99% sementara utang jangka panjang naik 24,78% menandakan pergeseran ke pembiayaan tenor panjang. Ekuitas naik 3,01% menjadi Rp 438,62 miliar karena kenaikan laba ditahan.

Arus kas operasi berbalik positif dari minus Rp 36,60 miliar menjadi plus Rp 28,88 miliar berkat peningkatan penerimaan dari pelanggan dan efisiensi pembayaran pemasok. Arus kas investasi negatif lebih besar menjadi Rp 14,60 miliar karena capex dua kali lipat menjadi Rp 7,71 miliar. Arus kas pendanaan negatif Rp 52,65 miliar akibat pembayaran utang lebih besar dari penarikan. Akibatnya kas bersih turun Rp 38,37 miliar. Free cash flow positif Rp 21,16 miliar berbalik dari negatif Rp 40,40 miliar tahun lalu.

Rasio keuangan membaik. Current ratio naik dari 1,11x ke 1,21x debt to equity turun dari 1,81x ke 1,51x dan gearing ratio turun dari 58,58% ke 56,41%. Risiko kredit rendah dengan mayoritas piutang lancar. Namun ada eksposur kurs dengan kewajiban valas bersih Rp 47,40 miliar yang sensitif terhadap pelemahan Rupiah serta risiko bunga mengambang yang bisa naik jika suku bunga pasar meningkat.

Segmen Interior Furnitur M&E menyumbang 55,47% pendapatan tapi hanya 39,44% laba kotor sementara Distribusi Perdagangan menyumbang 44,53% pendapatan tapi 60,56% laba kotor. Menariknya laba usaha terbesar justru datang dari Interior Furnitur M&E karena efisiensi beban operasional di segmen tersebut.Upgrade skill https://cutt.ly/Ve3nZHZf

Gema Grahasarana sedang memperbaiki struktur keuangan dengan arah yang positif. Laba bersih arus kas operasi free cash flow dan rasio leverage semua menunjukkan perbaikan. Tantangannya adalah mengendalikan COGS dan beban penjualan agar margin inti tidak terus tergerus. Pertumbuhan laba saat ini masih sangat bergantung pada faktor non operasional yang sifatnya bisa berubah sewaktu waktu. Jika efisiensi operasional bisa ditingkatkan sambil menjaga pertumbuhan pendapatan ditambah dengan struktur utang yang semakin sehat dan capex yang diarahkan ke pertumbuhan berkelanjutan maka perusahaan ini berpotensi mencapai profit yang lebih stabil dan konsisten di masa depan.

Dengan harga saham Rp 98 dan jumlah saham beredar 1,6 miliar lembar, kapitalisasi pasar PT Gema Grahasarana Tbk berada di Rp 156,8 miliar. Laba bersih semester I 2025 yang diatribusikan kepada pemilik induk adalah Rp 13,92 miliar, jika diannualisasi menjadi Rp 27,84 miliar, menghasilkan EPS tahunan Rp 17,40. Dari sini PER hanya 5,63x, tergolong rendah, apalagi kalau dibandingkan dengan pertumbuhan laba yang melonjak 252,52% yoy, membuat PEG ratio hanya 0,02x. PBV di level 0,35x dan PTBV 0,36x menunjukkan harga saham jauh di bawah nilai bukunya, dengan NAV per saham Rp 279,16, lebih dari dua kali lipat harga pasar.

Dari sisi arus kas, P/CFO 2,71x dan P/FCF 3,70x memperlihatkan valuasi yang cukup murah terhadap kemampuan perusahaan menghasilkan kas. P/S ratio 0,11x dan EV/Sales 0,49x menunjukkan kapitalisasi pasar dan EV hanya sebagian kecil dari pendapatan tahunan yang diannualisasi sebesar Rp 1,47 triliun. EV/EBITDA berada di 6,67x dan EV/EBIT 12,93x, menandakan valuasi terhadap profit operasional masih di bawah rata-rata banyak emiten sejenis. EV/CFO 12,54x dan EV/FCF 17,11x mengindikasikan pasar memberi nilai yang belum terlalu premium pada kemampuan menghasilkan kas bersih setelah belanja modal. Dengan dividen per saham Rp 5, yield-nya 5,10% dan payout ratio estimasi 28,73% jika memakai laba tahunan 2025 sebagai acuan. Secara keseluruhan, rasio-rasio ini mencerminkan valuasi yang tergolong murah di berbagai metrik, meski investor tetap perlu menimbang keberlanjutan kinerja dan efisiensi operasionalnya.Upgrade skill https://cutt.ly/ge3LaGFx

Kalau kita lihat harga saham PT Gema Grahasarana Tbk di Rp 98 dengan kapitalisasi pasar Rp 156,8 miliar, rasio valuasinya memang terlihat sangat murah di atas kertas. PER hanya 5,63x, PBV 0,35x, bahkan NAV per saham Rp 279,16 alias hampir tiga kali lipat harga pasar. Dari kacamata investor, ini seperti beli barang diskon besar-besaran. Apalagi kalau kita masukkan pertumbuhan laba bersih semester I 2025 yang melonjak 252,52% yoy jadi Rp 13,92 miliar, atau Rp 27,84 miliar kalau diannualisasi, PEG ratio jatuh ke level 0,02x yang super rendah. Rasio-rasio ini biasanya bikin value investor melirik, karena secara matematis saham ini diperdagangkan jauh di bawah nilai bukunya dan menghasilkan laba yang cukup besar dibandingkan harga.

Tapi begitu kita hubungkan dengan kondisi laporan keuangannya, cerita ini jadi sedikit lebih kompleks. Laba bersih yang melonjak itu bukan murni hasil perbaikan margin operasional, karena justru laba usaha turun 13,78% dari Rp 32,50 miliar ke Rp 28 miliar, dengan margin menyusut dari 4,84% ke 3,81%. Penurunan ini disebabkan COGS naik 10,57% dan beban penjualan melonjak 16,11%, lebih cepat daripada kenaikan pendapatan yang hanya 9,35%. Laba bersih melonjak karena faktor non-operasional, seperti perbaikan di pos lain-lain (rugi susut dari Rp 22,65 miliar jadi Rp 11,62 miliar), penurunan beban bunga 7,41%, dan pajak yang jauh lebih kecil. Artinya, kenaikan laba bersih yang membuat PER terlihat super murah ini punya komponen keberuntungan dari faktor di luar operasional inti.

Kalau kita geser ke sisi neraca, valuasi PBV 0,35x terlihat menggoda karena ekuitas Rp 446,65 miliar dan tangible book value Rp 430,57 miliar. Tapi kas hanya Rp 19,92 miliar, anjlok 65,83% dari akhir 2024, sementara utang berbunga masih besar, membuat net debt mencapai Rp 567,65 miliar. Memang, struktur utang membaik dengan penurunan utang jangka pendek 18,85% dan pergeseran ke tenor panjang, sehingga current ratio naik ke 1,21x dan debt-to-equity turun ke 1,51x. Jadi, secara solvabilitas perusahaan lebih sehat, tapi likuiditas kasnya tipis sehingga valuasi murah ini juga datang dengan risiko likuiditas.

Dari sisi arus kas, cerita jadi lebih positif. CFO yang sebelumnya minus Rp 36,60 miliar di semester I 2024 berbalik positif Rp 28,88 miliar di semester I 2025. Kalau diannualisasi, P/CFO hanya 2,71x dan P/FCF 3,70x, angka yang tergolong murah. Ini menunjukkan valuasi rendah tidak hanya dari sisi laba akuntansi, tapi juga dari kemampuan menghasilkan kas riil dari operasi. Namun penurunan kas tetap terjadi karena arus kas positif ini digunakan untuk bayar utang dan belanja modal yang naik dua kali lipat jadi Rp 7,71 miliar.Upgrade skill https://cutt.ly/Ve3nZHZf

Valuasi Gema Grahasarana memang terlihat murah dan secara kas operasional ada perbaikan nyata, tapi investor harus sadar kalau laba bersih tinggi yang jadi basis PER rendah itu belum tentu bisa dipertahankan jika faktor non-operasionalnya normal kembali. Dengan kata lain, angka valuasi yang terlihat super attractive ini masih harus diimbangi analisis mendalam terhadap kemampuan perusahaan memperbaiki margin inti dan mengelola beban. Kalau efisiensi operasional berhasil digenjot, valuasi sekarang bisa jadi peluang emas. Kalau tidak, angka murah ini bisa jadi sekadar jebakan value trap.

Dari sisi pendapatan, perusahaan berhasil mencatat kenaikan 9,35% dari Rp 671,6 miliar di paruh pertama 2024 menjadi Rp 734,4 miliar pada periode yang sama tahun ini. Namun, di balik kenaikan ini, laba usaha justru turun dari Rp 32,50 miliar menjadi Rp 28 miliar. Penyebabnya cukup jelas, beban penjualan naik 16,11% dan beban umum-administrasi ikut naik 4,75%, membuat margin operasi tergerus. Ini memberi sinyal bahwa meskipun pasar tetap menyerap produk dan jasanya, kontrol biaya di lini inti belum optimal.

Masalah lain terlihat di kas dan modal kerja. Saldo kas turun tajam dari Rp 58,27 miliar di akhir 2024 menjadi hanya Rp 19,92 miliar per Juni 2025. Selain itu, uang muka ke pemasok melonjak 81,20% menjadi Rp 115,66 miliar, sementara uang muka dari pelanggan merosot 52,79% ke Rp 33,30 miliar. Artinya, perusahaan lebih banyak mengikat dana di muka untuk proyek, tapi mendapat lebih sedikit pembayaran di awal dari klien, yang bisa membebani likuiditas jika tidak diimbangi arus kas masuk yang kuat.

Yang menarik, laba bersih justru naik drastis dari Rp 4,16 miliar menjadi Rp 14,05 miliar, didorong lonjakan pendapatan lain-lain dari Rp 1,13 miliar ke Rp 8,25 miliar dan penurunan beban lain-lain, termasuk rugi selisih kurs dan denda pajak. Kenaikan ini sebagian berasal dari penjualan aset tetap, yang sifatnya tidak rutin. Jadi, dorongan laba ini lebih banyak dari faktor non-operasional ketimbang perbaikan kinerja inti. Upgrade skill https://cutt.ly/ge3LaGFx

Di sisi positif, arus kas operasi berbalik dari minus Rp 36,60 miliar di 2024 menjadi plus Rp 28,88 miliar di 2025. Ini pertanda bahwa secara kas, bisnis inti mulai menghasilkan uang, dan ini membantu mengimbangi tekanan likuiditas dari turunnya saldo kas. Struktur utang juga membaik, total liabilitas turun dari Rp 769,09 miliar ke Rp 662,90 miliar, rasio gearing turun dari 58,58% ke 56,41%, dan debt to equity membaik menjadi 1,51x, jauh di bawah batas perjanjian kredit 2x. EPS ikut melesat dari Rp 2,47 ke Rp 8,70, memberi kabar baik bagi pemegang saham.

Dengan kondisi ini, kekuatan seperti pertumbuhan pendapatan, perbaikan arus kas operasi, dan pengelolaan utang yang lebih sehat memang cukup untuk menutup masalah jangka pendek seperti penurunan kas dan tekanan margin. Namun, tantangan efisiensi operasional tetap menjadi pekerjaan rumah besar. Selama beban operasional tumbuh lebih cepat dari pendapatan dan laba bersih masih sangat bergantung pada pendapatan non-operasional, keberlanjutan kinerja positif ini belum sepenuhnya terjamin. Perusahaan perlu memastikan lini bisnis utamanya kembali memberi kontribusi laba yang solid agar fondasi pertumbuhan jangka panjangnya lebih kokoh.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$LPKR $LPCK

1/7