Lahan $PWON

Diskusi hari ini di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

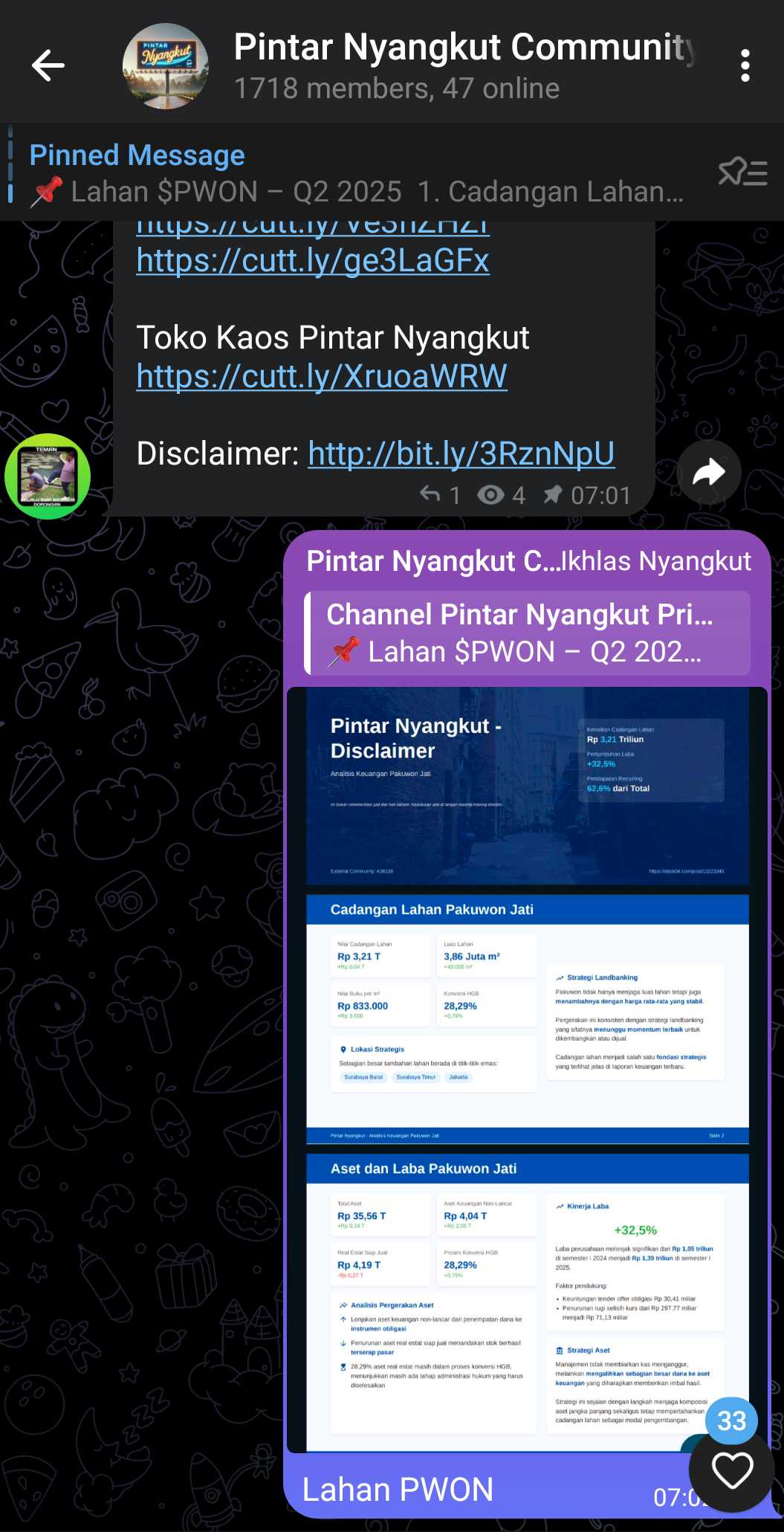

Cadangan lahan Pakuwon Jati menjadi salah satu fondasi strategis yang terlihat jelas di laporan keuangan terbaru. Perusahaan ini menambah sedikit lagi persediaan tanah yang belum dikembangkan dari Rp 3,17 triliun menjadi Rp 3,21 triliun, luasnya naik dari 3,82 juta m² menjadi 3,86 juta m² atau kira-kira dari 382,00 hektar menjadi 385,66 hektar. Nilai buku per meter persegi ikut terkerek tipis dari Rp 830.000/m² menjadi Rp 833.000/m², yang artinya Pakuwon tidak hanya menjaga luas lahan tetapi juga menambahnya dengan harga rata-rata yang stabil. Sebagian besar tambahan ini berada di titik-titik emas seperti Surabaya Barat, Surabaya Timur, dan Jakarta yang memang dikenal sebagai lokasi strategis untuk pengembangan jangka panjang. Pergerakan ini konsisten dengan strategi landbanking yang sifatnya menunggu momentum terbaik untuk dikembangkan atau dijual. Upgrade skill https://cutt.ly/Ve3nZHZf

Sementara itu, aset real estat yang sudah masuk kategori lancar, yakni properti siap jual atau yang sedang dikembangkan, justru turun dari Rp 4,46 triliun menjadi Rp 4,19 triliun. Penurunan ini menandakan stok siap jual berhasil terserap pasar, namun stok baru yang siap diakui belum masuk pipeline besar pada periode ini. Kondisi ini sejalan dengan pola bisnis properti di mana pengakuan pendapatan baru dilakukan saat unit selesai dibangun dan hak kepemilikan diserahkan kepada pembeli. Menariknya, 28,29% aset real estat per Juni 2025 masih dalam proses konversi HGB, naik dari 27,50% di akhir 2024, yang menunjukkan masih ada tahap administrasi hukum yang harus diselesaikan sebelum lahan tersebut bisa dimanfaatkan secara penuh.

Dari sisi total aset, meski stok properti siap jual menurun, posisi tetap naik dari Rp 35,37 triliun menjadi Rp 35,56 triliun. Pendorong kenaikan ini salah satunya berasal dari lonjakan aset keuangan non-lancar yang melonjak dari Rp 1,99 triliun menjadi Rp 4,04 triliun, yang langsung berkaitan dengan penempatan dana ke instrumen obligasi. Artinya, manajemen tidak membiarkan kas menganggur, melainkan mengalihkan sebagian besar dana ke aset keuangan yang diharapkan memberikan imbal hasil. Strategi ini sejalan dengan langkah menjaga komposisi aset jangka panjang sekaligus tetap mempertahankan cadangan lahan sebagai modal pengembangan.Upgrade skill https://cutt.ly/ge3LaGFx

Laba perusahaan melonjak signifikan 32,5% dari Rp 1,05 triliun di semester I 2024 menjadi Rp 1,39 triliun di semester I 2025. Namun, arus kas operasi justru turun 11,7% dari Rp 1,64 triliun menjadi Rp 1,45 triliun. Kenaikan penerimaan kas bersih dari pelanggan dari Rp 2,93 triliun menjadi Rp 3,28 triliun tergerus oleh kenaikan pembayaran ke pemasok dari Rp 833,79 miliar menjadi Rp 1,20 triliun dan pembayaran lain-lain yang naik dari Rp 188,01 miliar menjadi Rp 324,67 miliar. Dengan kata lain, walau pendapatan meningkat, kebutuhan modal kerja yang lebih besar membuat kas operasi terkuras. Di sisi laba rugi, kinerja juga terbantu faktor non-operasional seperti keuntungan tender offer obligasi Rp 30,41 miliar dari pembelian kembali US$ 66,56 juta obligasi di harga 97,05% nilai pokok, serta penurunan rugi selisih kurs dari Rp 297,77 miliar menjadi Rp 71,13 miliar.

Arus kas investasi melonjak tajam dari minus Rp 369,69 miliar menjadi minus Rp 2,22 triliun akibat penempatan obligasi sebesar Rp 1,98 triliun. Arus kas pendanaan berbalik dari net inflow Rp 37,45 miliar menjadi net outflow Rp 1,10 triliun karena pelunasan obligasi tender offer sebesar Rp 1,08 triliun. Langkah ini membuat kas dan setara kas turun dari Rp 9,15 triliun menjadi Rp 7,27 triliun, namun secara struktural tetap aman karena posisi kas bersih terhadap ekuitas masih surplus. Surplus ini memang menyempit dari -10,99% menjadi -7,39%, tetapi penyebabnya jelas yaitu kas sengaja diputar untuk strategi investasi dan pengurangan utang.

Dari sisi pendapatan, total revenue naik 3,4% dari Rp 3,26 triliun menjadi Rp 3,37 triliun. Motor utama pertumbuhan ada di segmen recurring seperti pusat perbelanjaan, perkantoran, dan servis apartemen yang tumbuh 12,36% dari Rp 1,88 triliun menjadi Rp 2,11 triliun, mengerek kontribusinya dari 57,6% menjadi 62,6% dari total pendapatan. Segmen hotel naik tipis 2,1%, sedangkan pendapatan non-recurring dari penjualan properti turun 16,3% dari Rp 811,22 miliar menjadi Rp 679,12 miliar. Pergeseran komposisi ini wajar untuk bisnis properti karena sifatnya yang siklus dan mengikuti progres proyek.

Jika dirangkai dari awal sampai akhir, Pakuwon memposisikan cadangan lahannya sebagai modal utama pertumbuhan sambil mengelola stok siap jual secara dinamis. Luas lahan bertambah, harga buku per meter persegi naik tipis, dan porsi yang masih proses legalisasi terjaga. Aset non-lancar diperkuat lewat investasi obligasi, sementara recurring income makin dominan menopang pendapatan. Kas yang berkurang bukan karena masalah likuiditas, melainkan karena digunakan untuk strategi jangka panjang dan pengurangan utang. Ekuitas terus bertambah seiring laba yang ditahan, menandakan perusahaan ini masih menjaga keseimbangan antara ekspansi, stabilitas neraca, dan pengelolaan sumber daya finansial secara aktif.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

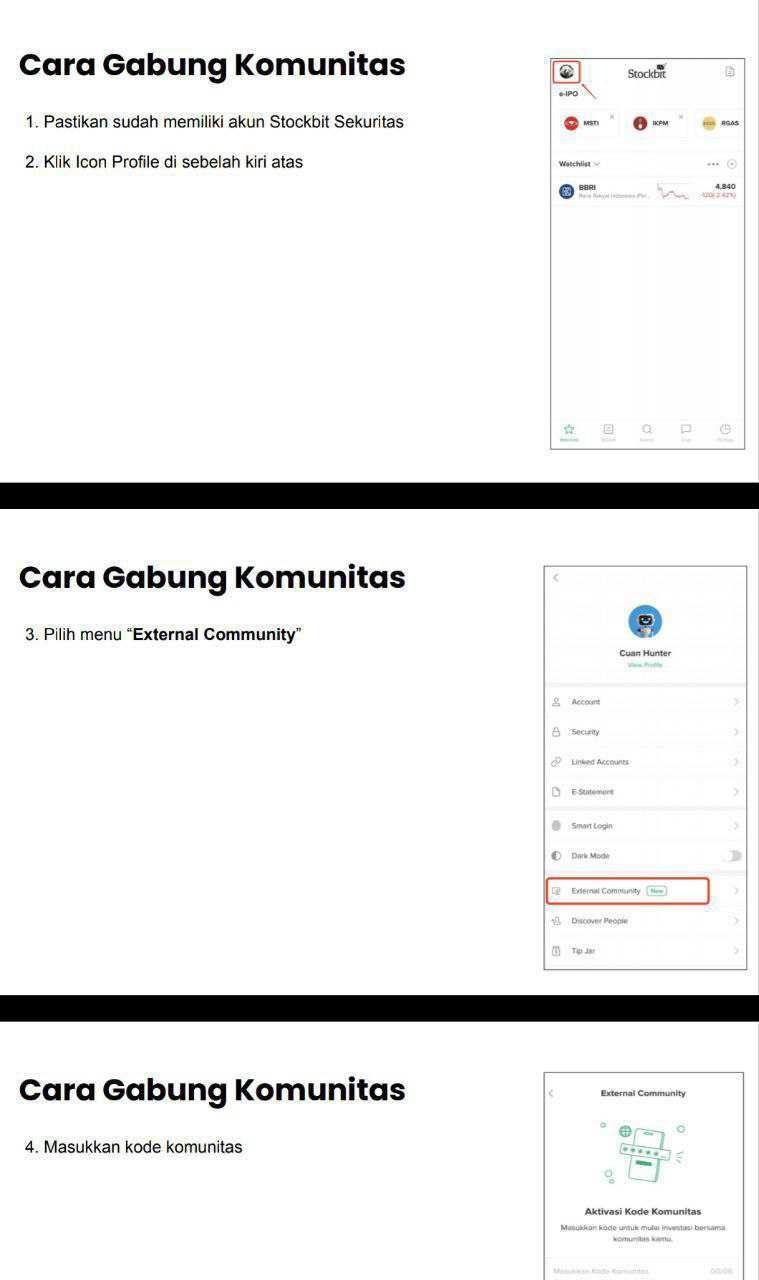

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$PANI $CBDK

1/6