Beban Bahan Baku $ARNA

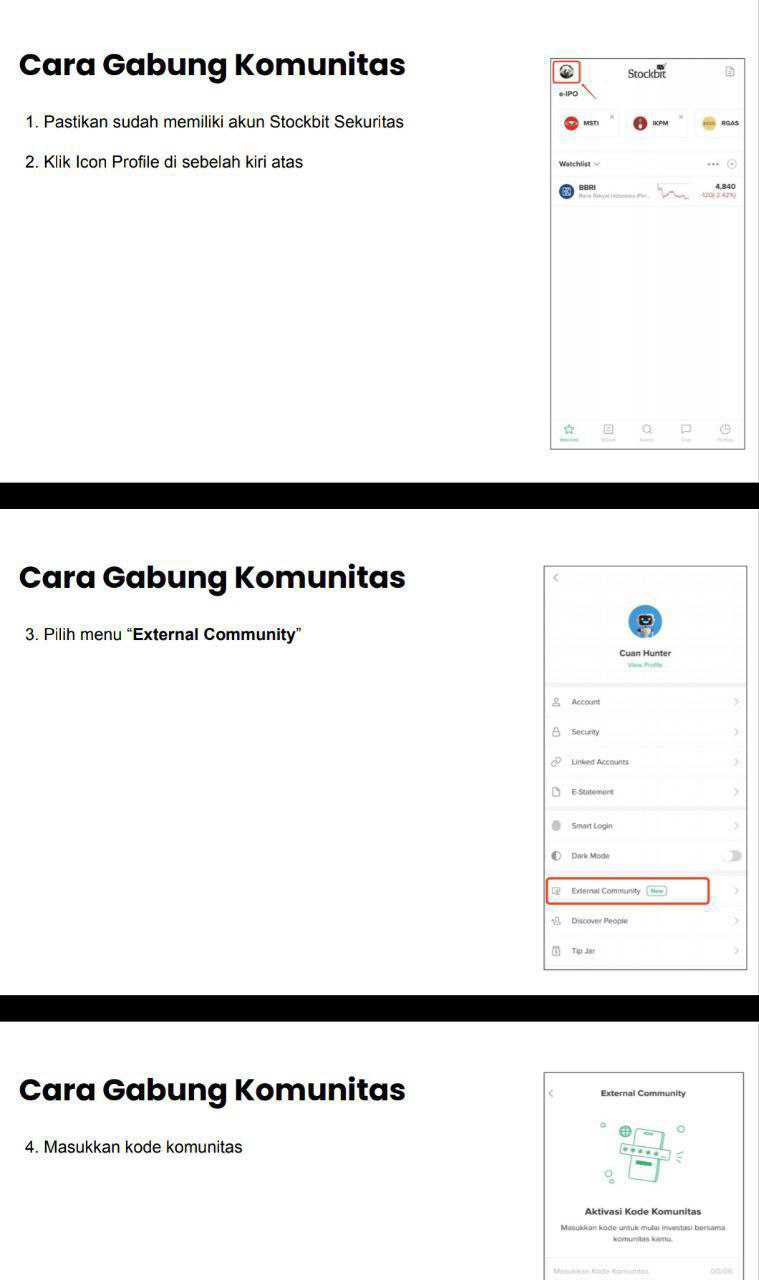

Request salah satu user Stockbit di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

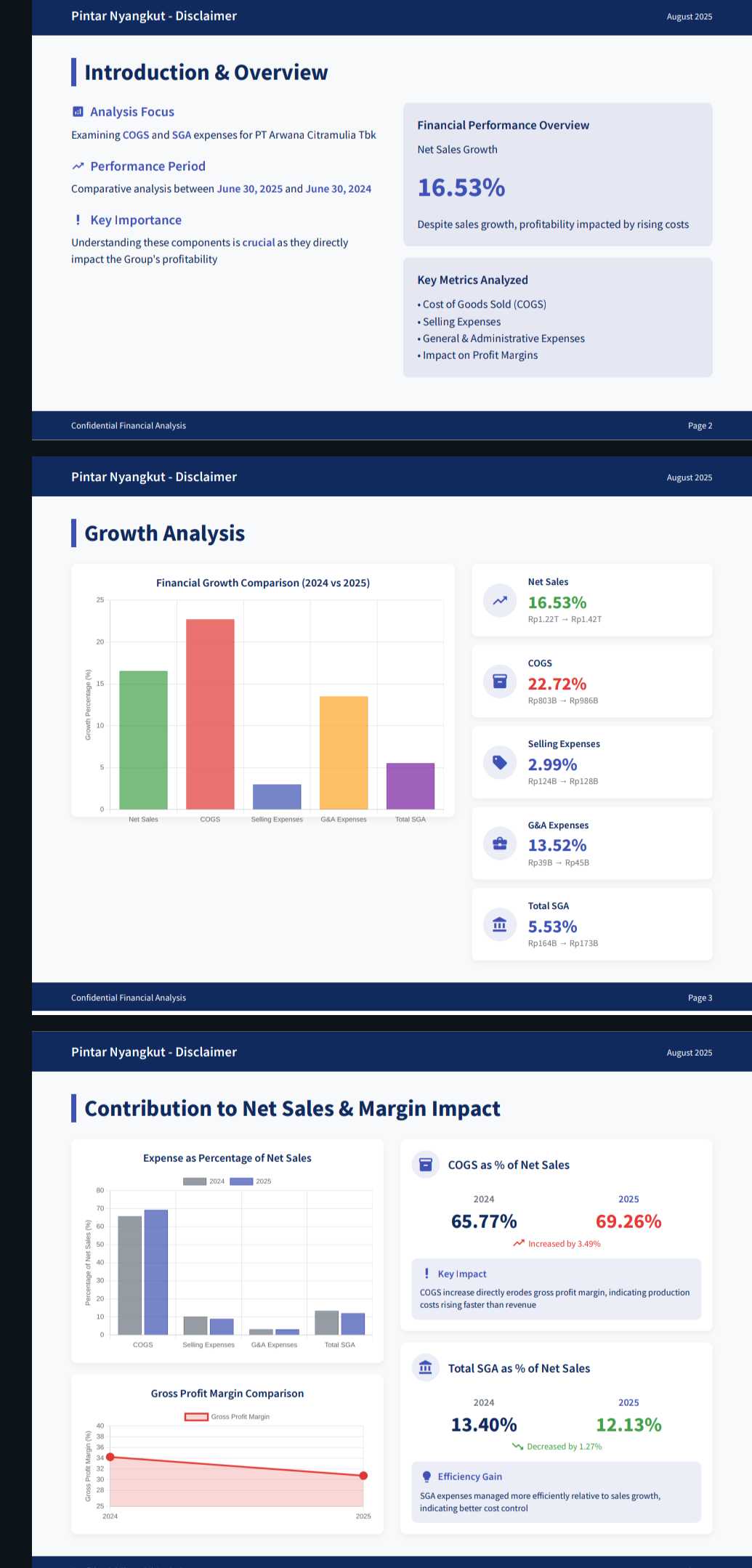

Kinerja PT Arwana Citramulia Tbk sampai 30 Juni 2025 menunjukkan dinamika menarik antara kenaikan pendapatan dan tekanan biaya yang menggerus margin. Dari sisi topline, penjualan bersih naik 16,53% dari Rp1,22 triliun di 2024 menjadi Rp1,42 triliun di 2025. Pertumbuhan ini menunjukkan permintaan pasar yang solid dan kemampuan perusahaan mempertahankan volume penjualan, namun di sisi lain beban pokok penjualan atau COGS justru naik lebih cepat yaitu 22,72% dari Rp803,37 miliar menjadi Rp985,92 miliar. Lonjakan ini membuat proporsi COGS terhadap penjualan membengkak dari 65,77% menjadi 69,26% dan otomatis menekan gross profit margin dari 34,23% menjadi 30,74%. Artinya, meski penjualan tumbuh, keuntungan kotor yang bisa disisihkan dari tiap rupiah penjualan menjadi lebih tipis. Upgrade skill https://cutt.ly/Ve3nZHZf

Jika dilihat lebih dalam, lonjakan COGS ini banyak dipicu oleh dua faktor besar. Pertama, biaya bahan baku yang naik 25,96% yang sangat mungkin terkait dengan kenaikan harga komoditas utama seperti body dan glaze keramik. Perusahaan memang mengakui terpapar risiko harga komoditas yang bisa berfluktuasi tergantung kondisi pasar global dan suplai bahan. Kedua, biaya tenaga kerja langsung ikut terdongkrak 24,71% yang bisa disebabkan oleh inflasi upah, kebutuhan tenaga kerja tambahan untuk mendukung volume produksi yang lebih besar, atau penurunan efisiensi di lini produksi. Kenaikan di dua pos besar ini membuat biaya produksi membengkak lebih cepat daripada pertumbuhan pendapatan sehingga margin tergerus.

Peta biaya bahan baku body dan glaze global di 2025 memberi konteks kenapa COGS Arwana naik lebih cepat daripada penjualan. Di hulu body, pasar feldspar dan nepheline syenite menunjukkan sinyal permintaan yang tetap aktif dari kaca dan keramik. Data USGS mencatat porsi penggunaan feldspar oleh industri kaca sekitar 50% dan sisanya keramik, dengan harga rata rata feldspar marketable production di AS naik ke 110 USD per ton pada 2024, sementara nilai impor nepheline syenite di kisaran 200 USD per ton. Impor feldspar juga melonjak dibanding 2023, menandakan suplai global yang bergerak mengikuti siklus konstruksi dan kaca. Kenaikan nilai per ton ini berarti biaya flux di body cenderung naik tipis dan memberi tekanan ke biaya produksi, apalagi ketika volume juga bertambah.Upgrade skill https://cutt.ly/ge3LaGFx

Untuk glaze, komponen paling sensitif adalah opacifier berbasis zircon dan bahan pembentuk frit yang sangat tergantung energi. Laporan USGS 2025 mencatat harga zircon premium grade CIF China rata rata 2.000 USD per ton pada 2024 dan nilai impor AS sekitar 2.100 USD per ton, sementara sponge zirconium di China di 25 USD per kg. Produksi konsentrat mineral zircon global 2024 naik 4% ke 1,5 juta ton, dengan eksportir utama Australia dan Afrika Selatan. Struktur pasar yang terkonsentrasi seperti ini membuat harga zircon cenderung kaku turun dan mudah memantul ketika suplai tersendat. Ketika loading zircon di resep opacified white cukup tinggi, setiap kenaikan kecil di harga zircon langsung terasa di biaya glaze per m2.

Biaya frit mengikuti soda ash dan energi. Data USGS menempatkan harga rata rata penjualan soda ash natural AS di 220 USD per ton pada 2024, lebih tinggi dari 2023, sementara produksi dunia gabungan natural dan synthetic naik ke 73 juta ton dengan China, Turki, dan AS menyumbang 81% output global. Tambahan kapasitas China sejak pertengahan 2023 membantu suplai, tetapi harga regional tetap dipengaruhi ongkos energi, logistik, dan kontrak jangka panjang. Di sisi energi, acuan Dutch TTF 2025 berada di kisaran 30 hingga 50 EUR per MWh sepanjang paruh pertama tahun, jauh lebih rendah dibanding puncak 2022 sehingga tekanan biaya pembakaran kiln dan peleburan frit mereda dibanding dua tahun lalu. Level terbaru sekitar awal Agustus 2025 tercatat di area 33 hingga 34 EUR per MWh yang relatif ramah biaya, walau volatilitas tetap mungkin ketika ada gangguan suplai. Kombinasi soda ash yang masih tinggi dibanding 2023 dan gas yang lebih rendah daripada masa krisis membuat biaya glaze tidak seburuk 2022 hingga 2023, namun belum murah.Upgrade skill https://cutt.ly/Ve3nZHZf

Di sisi lain, Selling and General Administrative (SGA) expenses justru relatif terkendali. Total SGA hanya naik 5,53% dari Rp163,68 miliar menjadi Rp172,72 miliar. Secara proporsi terhadap penjualan, beban SGA bahkan turun dari 13,40% menjadi 12,13% yang menunjukkan adanya efisiensi operasional. Selling expenses hanya naik tipis 2,99% dari Rp124,31 miliar menjadi Rp128,03 miliar, dan sebagai persentase terhadap penjualan turun dari 10,18% menjadi 8,99%. Penurunan ini salah satunya didorong oleh pemangkasan biaya komisi, promosi, dan iklan sebesar 29,03%, diikuti turunnya biaya transportasi dan bongkar muat sebesar 5,41%, serta penurunan gaji dan tunjangan pegawai penjualan sebesar 9,22%. Kemungkinan besar perusahaan melakukan pergeseran strategi pemasaran ke saluran yang lebih hemat biaya atau sudah memiliki basis pelanggan yang cukup loyal sehingga tidak memerlukan promosi agresif. Optimalisasi logistik dan distribusi juga berpotensi menekan beban transportasi.

Namun, jika masuk ke komponen General and Administrative Expenses, ada satu area yang mengalami kenaikan signifikan. Gaji, upah, dan tunjangan pegawai administrasi naik 29,67%, jauh di atas pertumbuhan pendapatan dan total SGA. Hal ini sejalan dengan bertambahnya jumlah karyawan tetap dari 2.326 menjadi 2.563 orang atau naik sekitar 10%. Artinya, kenaikan ini tidak hanya disebabkan oleh penambahan tenaga kerja, tetapi juga kemungkinan kenaikan rata rata gaji, peningkatan benefit, atau kebutuhan peran administrasi yang lebih kompleks untuk mendukung skala bisnis yang berkembang. Selain itu, biaya profesional melonjak 48,66% yang mengindikasikan penggunaan jasa eksternal seperti konsultan, legal, atau audit yang lebih intensif.Upgrade skill https://cutt.ly/ge3LaGFx

Jika semua potongan ini disatukan, COGS sebagai porsi penjualan naik dari 65,77% menjadi 69,26% dan gross margin turun dari 34,23% menjadi 30,74%, sejalan dengan fakta bahwa input body seperti feldspar dan nepheline syenite mengarah naik tipis, opacifier zircon bertahan tinggi di kisaran 2.000 hingga 2.100 USD per ton, dan biaya frit masih menanggung soda ash yang lebih mahal dibanding 2023. Kenaikan biaya tenaga kerja langsung 24,71% ikut mempertebal beban, sementara efisiensi SGA belum sanggup mengimbangi tarikan biaya hulu produksi. Dalam bahasa pabrik, lini body dan glaze sedang bekerja di lingkungan biaya yang tidak setinggi masa krisis energi, namun belum kembali ke baseline murah pra 2021, sehingga setiap kenaikan volume tanpa optimasi resep berpotensi mengikis margin kotor lebih jauh.

Di lapangan, manajemen punya beberapa pilihan yang realistis untuk menahan tekanan dalam 6 hingga 12 bulan.

• 1. Kunci kontrak zircon jangka menengah bila level bertahan sekitar 2.000 USD per ton untuk mengurangi risiko lonjakan dadakan karena pasar yang terkonsentrasi, barengi program penurunan loading zircon 5 hingga 15% lewat optimasi ukuran partikel dan kombinasi stain.

• 2. Diversifikasi sumber feldspar dan nepheline syenite sambil memprioritaskan rute logistik yang lebih pendek agar mengurangi biaya freight, karena impor feldspar global sedang aktif dan harga unit value naik.

• 3.Negosiasi indeksasi soda ash berbasis wilayah dan tenor yang fleksibel, manfaatkan fakta suplai global bertambah pasca ekspansi China agar transmisi harga lebih bersahabat ke biaya frit.

• 4. Manfaatkan jendela harga gas TTF yang relatif rendah, pertimbangkan hedging operasional jika harga mendekati 40 EUR per MWh untuk mengunci ongkos kiln dan peleburan.Upgrade skill https://cutt.ly/Ve3nZHZf

Dengan langkah ini, tekanan biaya body dan glaze yang menekan margin bisa diubah menjadi peluang efisiensi. Data USGS menunjukkan tren harga dan struktur suplai yang bisa dinegosiasikan dan dioptimasi, sementara harga gas Eropa yang lebih rendah memberi peluang memperbaiki cost to fire. Jika eksekusi pembelian bahan baku dan rekayasa resep dijalankan disiplin, tekanan COGS berpotensi dilunakkan sehingga kenaikan penjualan bersih lebih mudah diterjemahkan menjadi pemulihan margin kotor di periode berikut.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/7