$PWON LK Q2 2025: Recurring Income Adalah Kunci

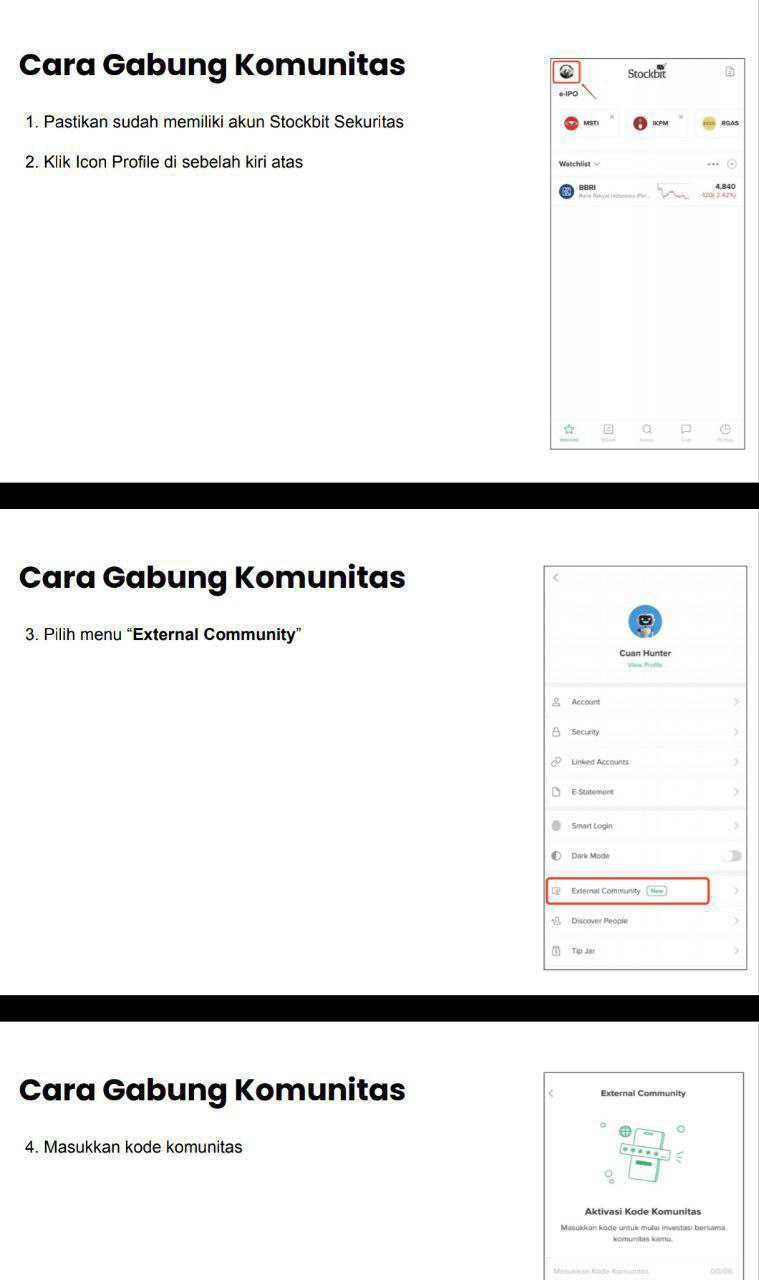

Diskusi kemarin di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PWON lahir pada 20 September 1982, disahkan 17 Januari 1983, berkantor pusat di Surabaya di Pakuwon City Mall, mulai operasi komersial Mei 1986. Empat pilar bisnisnya pusat belanja, perkantoran, hotel, dan real estat. Struktur kepemilikan terkonsentrasi pada PT Pakuwon Arthaniaga 68,68% di bawah Alexander Tedja selaku komisaris utama, dengan Alexander Stefanus Ridwan Suhendra sebagai direktur utama. Jejak pasar modalnya panjang, IPO 1989 lalu rangkaian rights issue 1991 dan 1994. Mungkin banyak yang belum lahir waktu PWON IPO. Upgrade skill https://cutt.ly/Ve3nZHZf

PWON melakukan penambahan modal tanpa HMETD atau Private Placement di 2005, stocksplit 2007, saham bonus 2008, rights issue 2011, stocksplit 2012 hingga jumlah saham beredar 48,16 miliar. Per 30 Juni 2025 karyawan 3.299 orang, imbalan komisaris semester I 2025 Rp 8,49 miliar dan direktur Rp 18,27 miliar tinggal bagi aja jumlah direktur dan komisaris bagi 6 bulan, berapa itu sebulan. Yang pasti itu lebih gede dari gaji halal para hakim dan jaksa dan polisi dan tentara dan karyawan dan PNS UMR. Makanya kalau mau kaya, jangan jadi PNS dan abdi negara. Jadi lah direktur PWON. 🗿🗿🗿

Upgrade skill https://cutt.ly/Ve3nZHZf

Jaring anak usaha PWON memegang banyak aset inti sekaligus sumber pendapatan berulang atau recurrent income. Pakuwon Permai pengelola Pakuwon Mall memiliki aset Rp 8,77 triliun, Elite Prima Hutama pengelola Kota Kasablanka Rp 6,46 triliun, Artisan Wahyu pengembang Gandaria City Rp 3,19 triliun, Grama Pramesi Siddhi pemilik Pakuwon Mall Bekasi Rp 2,27 triliun. Ada entitas konstruksi baru Prima Cipta Konstruksi berdiri 18 September 2024 dengan modal disetor Rp 24,98 miliar.

Pertumbuhan dan kontribusi terlihat jelas di semester I 2025. Pendapatan naik 3,45% ke Rp 3,37 triliun. Kontributor terbesar segmen sewa ritel, perkantoran, dan serviced apartment Rp 2,11 triliun, porsi 62,63%, tumbuh 12,36%. Real estat Rp 679 miliar turun 16,28%, hospitality Rp 582 miliar naik 2,11%. Margin kotor turun dari 56,64% ke 55,68%, margin bersih naik dari 32,13% ke 41,18%. Laba bersih pemilik entitas naik sekitar 34% ke Rp 1,14 triliun, laba periode berjalan konsolidasian Rp 1,39 triliun. Secara geografis Surabaya berkontribusi sekitar Rp 1,66 triliun atau kira-kira 49%, Jakarta Rp 1,10 triliun sekitar 33%, Bekasi Rp 307 miliar sekitar 9%. Dari sisi posisi keuangan aset naik 0,54% menjadi Rp 35,56 triliun, liabilitas turun 5,17% ke Rp 10,08 triliun, ekuitas naik 2,99% ke Rp 25,48 triliun. CFO Rp 1,45 triliun turun 11,74%, capex Rp 253 miliar turun, free cash flow naik ke sekitar Rp 1,19 triliun. Kontribusi aset per segmen menunjukkan dominasi pusat belanja dan perkantoran Rp 20,14 triliun setara sekitar 56,6% dari total aset, real estat Rp 11,70 triliun sekitar 32,9%, hospitality Rp 1,42 triliun sekitar 4,0%. Upgrade skill https://cutt.ly/ge3LaGFx

Cerita PWON selalu dimulai dari dua mesin yang saling mengimbangi. Satu mesin berputar pelan tapi nyaris tidak pernah mati yaitu sewa pusat belanja, perkantoran, dan serviced apartment. Satu lagi bersifat musiman yaitu penjualan real estat yang berlari kencang saat pasar hangat lalu melambat saat siklus mendingin. Semester I 2025 mesin pertama jelas unggul. Pendapatan naik ke Rp 3,37 triliun naik 3,45% dan 63% diantaranya datang dari sewa ritel dan kantor Rp 2,11 triliun naik 12,36%. Mesin penjualan real estat justru mengecil ke Rp 679 miliar turun 16,28% sementara hospitality bergerak naik tipis Rp 582 miliar naik 2,11%. Alasan how and why sederhana. Traffic mal dan okupansi ritel yang kuat di Surabaya dan Jakarta menjaga laju kenaikan sewa, sementara serah terima unit properti berkurang sehingga booking real estat tertekan.

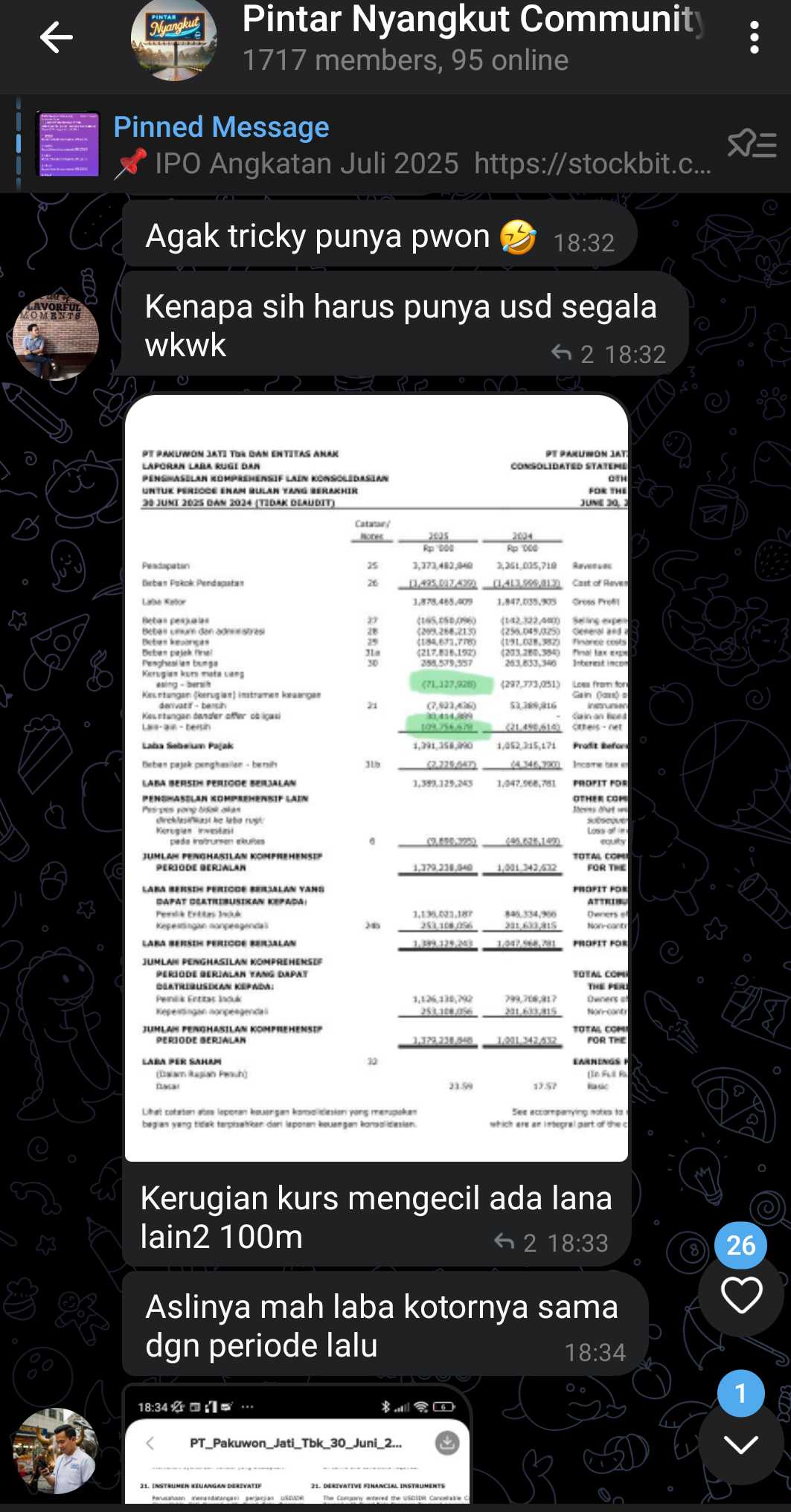

Di level margin, yang tampak justru kontras. Margin kotor turun dari 56,64% ke 55,68% karena beban langsung sedikit lebih kencang. Margin bersih malah melompat dari 32,13% ke 41,18% karena lini keuangan memberi angin belakang. Rugi selisih kurs mengecil dari Rp 298 miliar menjadi Rp 71 miliar membaik sekitar Rp 226 miliar, ada keuntungan tender offer buyback Notes 2028 sebesar Rp 30 miliar, pos lain-lain berbalik rugi menjadi laba Rp 110 miliar, biaya bunga turun, dan pendapatan bunga naik dari Rp 264 miliar ke Rp 289 miliar. Dampak gabungan faktor non operasional ini mengangkat laba lebih tinggi daripada yang bisa dijelaskan oleh operasi murni. Hasil akhirnya laba bersih pemilik entitas sekitar Rp 1,14 triliun naik 34% dan laba periode berjalan konsolidasian Rp 1,39 triliun.

Arus kas operasi tetap positif Rp 1,45 triliun namun turun 11,74% dibanding tahun lalu. Mengapa turun padahal rasio penerimaan kas dari pelanggan terhadap pendapatan membaik dari 0,90 ke 0,97. Karena keluarnya kas harian bertambah. Bayar pemasok naik dari Rp 834 miliar menjadi Rp 1,20 triliun, bayar gaji dari Rp 355 miliar menjadi Rp 384 miliar, pembayaran lain-lain dari Rp 188 miliar menjadi Rp 325 miliar, pajak juga lebih tinggi. Jadi di atas kertas laba menggemuk, tetapi konversi laba ke kas sedikit tertarik. Untungnya capex lebih hemat Rp 253 miliar turun dari Rp 600 miliar sehingga free cash flow naik ke sekitar Rp 1,19 triliun. Ini menjawab pertanyaan berulang apakah laba yang naik itu real. Jawabannya cukup meyakinkan karena FCF ikut membesar walau CFO menurun.

Manajemen menggunakan kelonggaran kas untuk dua hal yang menjelaskan kenapa saldo kas turun dari Rp 9,15 triliun menjadi Rp 7,27 triliun. Pertama memindahkan dana ke obligasi sekitar Rp 1,98 triliun yang tercatat di arus investasi. Kedua menebus sebagian Obligasi Notes 2028 melalui tender offer sekitar Rp 1,08 triliun yang membuat arus pendanaan keluar Rp 1,10 triliun plus pembayaran dividen Rp 626 miliar. Mengapa langkah ini rasional? Itu karena utang obligasi turun dari Rp 6,44 triliun ke Rp 5,39 triliun, beban bunga ke depan lebih ringan, dan profil risiko makin bersih. Bukti daya tahan likuiditas tetap kuat yaitu current ratio 3,37 kali, kas terhadap total utang sekitar 1,35 kali, dan analisis jatuh tempo menunjukkan arus masuk aset finansial jangka pendek melampaui arus keluar liabilitas finansial jangka pendek. Upgrade skill https://cutt.ly/Ve3nZHZf

Risiko terbesar ada di kurs dollar. Posisi neto USD masih negatif sekitar Rp 3,21 triliun karena liabilitas dolar lebih besar daripada aset dolar. Perusahaan memakai derivatif USDIDR cancellable call spread untuk lindung nilai. Tahun ini rugi derivatif sekitar Rp 8 miliar, namun total rugi kurs tetap menyusut besar sehingga kontribusi bersihnya positif bagi laba. Jika rupiah melemah tajam, tekanan bisa muncul kembali dan efeknya langsung ke laba rugi. Jika rupiah menguat atau stabil, faktor penarik laba dari sisi keuangan tetap ada walau tidak selalu sebesar semester ini.

Fondasi operasional bertumpu pada aset ritel dan perkantoran yang sudah matang. Tunjungan Plaza dan ekosistem Surabaya menjadi jangkar pendapatan sekitar Rp 1,66 triliun, Jakarta menyumbang Rp 1,10 triliun, Bekasi mulai terasa Rp 307 miliar karena proyek baru mulai moneter. Margin segmen juga menegaskan cerita kualitas. Pusat belanja dan kantor mencatat margin kotor sekitar 58,6% paling tebal, real estat 57,3% tergantung siklus serah terima, hospitality 43,2% yang wajar untuk bisnis hotel manajemen. Portofolio hotel dijalankan merek global Sheraton, Marriott, Westin, Four Points, Aloft, Somerset yang memberi kredibilitas brand dan stabilitas okupansi. Jaringan anak usaha yang memegang aset inti juga solid. Pakuwon Permai Rp 8,77 triliun, Elite Prima Hutama Rp 6,46 triliun, Artisan Wahyu Rp 3,19 triliun, Grama Pramesi Siddhi Rp 2,27 triliun. Ini bukti mesin recurring tidak berdiri di satu menara saja tetapi tersebar di beberapa superblock.

Neraca memperlihatkan disiplin. Aset Rp 35,56 triliun naik 0,54%, liabilitas Rp 10,08 triliun turun 5,17%, ekuitas Rp 25,48 triliun naik 2,99%. Gearing berbasis kelebihan kas terhadap ekuitas masih negatif sekitar 7,39% artinya kas lebih besar daripada utang walau selisihnya menyempit karena buyback utang, investasi surat berharga, dan dividen. Persediaan masih besar Rp 7,40 triliun dengan tanah belum dikembangkan Rp 3,21 triliun. Putaran stok membaik tipis karena rasio persediaan terhadap beban pokok turun dari 5,39 menjadi 4,95. Piutang usaha bersih turun tajam menjadi Rp 84 miliar dari Rp 141 miliar dan piutang lewat jatuh tempo menurun. Why penting. Karena dua hal ini adalah bahan bakar untuk menormalkan kembali CFO saat proyek mulai diserahterimakan dan sewa terus masuk. Upgrade skill https://cutt.ly/ge3LaGFx

Model risiko dan proteksi juga terlihat rapi. Risiko kredit dikelola berbasis ECL, CKPN piutang usaha kecil sekitar Rp 2,5 miliar, konsentrasi pelanggan tidak signifikan. Aset inti diasuransikan luas. Perjanjian jangka panjang BOT dan manajemen hotel mengunci akses dan stabilitas trafik. Transaksi pihak berelasi untuk penjualan nihil sehingga kualitas pendapatan tidak bergantung pada kanal relasi. Kompensasi manajemen memang naik, tetapi skalanya masih kecil terhadap total biaya dan tidak mengubah narasi profitabilitas.

Laba semester ini tidak murni dari operasi karena ditarik kuat oleh faktor finansial kurs, tender offer, dan pendapatan bunga. Namun inti recurring terbukti tumbuh dua digit dan FCF naik. That is the why yang membuat cerita PWON tetap masuk akal. Untuk menjaga agar cerita laba tidak menjadi musiman, tiga disiplin perlu dijaga. Satu monetisasi persediaan agar real estat kembali tumbuh positif sehingga beban modal tertahan menyusut. Dua sinkronisasi EBITDA dan CFO melalui kontrol outflow harian supaya konversi laba ke kas kembali melebar. Tiga pengurangan eksposur USD bersih secara bertahap entah lewat buyback tambahan Notes atau peningkatan aset USD operasional.

Jika tiga hal ini berjalan bersamaan, narasi valuasi akan ikut terangkat. Dengan EPS semesteran sekitar Rp 23,6 yang bila disetahunkan kasar menjadi sekitar Rp 47, perusahaan dengan kas bersih, recurring kuat, dan leverage turun wajar dihargai PER yang tidak murah. Jika eksekusinya biasa-biasa saja dan ketergantungan pada faktor non operasional berlanjut, pasar akan menahan multiple di bawah rata-rata dan harga cenderung stagnan walau angka akuntansi terlihat cantik. Bukti pemisahnya akan terlihat jelas pada dua metrik. Pertumbuhan pendapatan inti sewa dan real estat minimal high single digit serta rasio CFO terhadap laba yang kembali mendekati satu. Upgrade skill https://cutt.ly/Ve3nZHZf

Mesin recurring PWON jadi kunci yang bekerja seperti metronom, faktor finansial menyalakan kembang api laba, kas sengaja dialokasikan untuk merapikan neraca, dan risiko kurs tetap menjadi batu yang perlu dipijak hati-hati.

Pendapatan naik karena sewa tumbuh, margin bersih melesat karena kurs dan tender offer, CFO turun karena pembayaran kas operasional meningkat, kas menipis karena investasi obligasi dan pelunasan utang, leverage turun karena buyback Notes utang, dan likuiditas tetap tebal karena kas awal besar dan profil jatuh tempo yang nyaman. Ini cerita PWON semester I 2025 dengan sejarah, kontribusi, dan growth yang diletakkan di depan tanpa mengubah alur narasi.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$PANI $BSBK

1/7