$RALS LK Q2 2025: Dinosaurus Punah Karena Meteor

Lanjutan dari review LK Q2 2025 di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Ramayana Lestari Sentosa Tbk (RALS) adalah pemain lama di sektor ritel Indonesia yang berdiri sejak 1983. Perusahaan ini memulai langkah dari bisnis department store dan supermarket yang menjual berbagai barang kebutuhan sehari-hari seperti pakaian, tas, kosmetik, dan sembako. Pada awalnya perusahaan sangat populer di kalangan menengah bawah, terutama di kota-kota tier 2 dan 3. Lokasi utama gerai tersebar di Jawa, Sumatera, Kalimantan, hingga Papua, dengan kantor pusat di Jl Wahid Hasyim, Jakarta. Pengendali utama RALS adalah PT Ramayana Makmursentosa dengan kepemilikan 66,85%. Upgrade skill https://cutt.ly/Ve3nZHZf

Per 30 Juni 2025, jumlah gerai RALS terus berkurang. Hanya tersisa 88 gerai Ramayana (sebelumnya 90) dan satu gerai Cahaya (sebelumnya dua). Dalam setengah tahun, mereka menutup empat toko. Tahun 2024 saja, yang ditutup sepuluh toko. Secara kasat mata, ini menunjukkan rationalisasi agresif dan kemungkinan ada tekanan dari sisi performa gerai.

Model bisnis RALS terdiri dari dua pendekatan utama yaitu penjualan beli putus dan sistem komisi konsinyasi. Dalam beli putus, RALS menanggung seluruh risiko inventori. Dalam sistem konsinyasi, risiko ditanggung vendor dan RALS hanya mengambil komisi atas barang terjual. Dari laporan 1H25, porsi pendapatan beli putus Rp1,22 Triliun turun 12,3% dan komisi konsinyasi Rp283 Miliar turun 0,5%. Artinya dua-duanya kontraksi. Total revenue turun 9,8% secara tahunan ke Rp1,5 Triliun.

Yang menarik, margin kotor justru naik. Ini menandakan porsi konsinyasi yang margin-nya lebih tinggi kemungkinan lebih besar dalam mix penjualan. Namun, laba bersih tetap turun 7% menjadi Rp230 Miliar. Yang menolong margin laba sebenarnya bukan penjualan, tapi lebih karena penurunan beban pajak dan efisiensi. Tapi ada satu angka aneh. Beban penjualan tercatat cuma Rp0,7 Miliar. Tahun lalu masih Rp31,8 Miliar. Penurunan hampir 98% ini sangat janggal untuk perusahaan ritel sebesar RALS. Itu terjadi karena beban sewa RALS anjlok. Perusahaan menutup banyak gerai jadi beban sewa turun drastis. Upgrade skill https://cutt.ly/Ve3nZHZf

Arus kas operasi 1H25 masih positif Rp337 Miliar, tapi RALS membayar dividen Rp356 Miliar. Artinya, payout lebih besar dari kas operasional tahun berjalan. Celahnya ditutup dari pencairan investasi jangka pendek sebesar Rp470 Miliar. Secara teknikal ini sah karena total aset lancar mencapai Rp2,69 Triliun dengan kas Rp995 Miliar dan current ratio sekitar 4x. Tapi tetap saja, membayar dividen lebih besar dari kemampuan menghasilkan kas seharusnya bukan jadi kebiasaan, terutama di tengah tren penjualan menurun.

Pos lain yang cukup menarik adalah aset hak-guna (ROU) yang justru naik dari Rp676 Miliar menjadi Rp812 Miliar, padahal toko ditutup. Ini kemungkinan akibat perpanjangan sewa, relokasi, atau perjanjian baru yang lebih besar. Tapi tetap perlu diawasi apakah gerai baru ini bisa menggantikan performa toko yang ditutup. Kalau tidak, ini bisa jadi sumber beban ke depan. Liabilitas sewa malah turun, yang artinya pembayaran sewa tetap berjalan.

Dari sisi neraca, RALS termasuk perusahaan yang sangat sehat. Aset Rp4,57 Triliun berbanding ekuitas Rp3,46 Triliun. Tidak ada utang berbunga besar. Liabilitas jangka pendek hanya Rp682 Miliar dan kas plus investasi jangka pendek nilainya jauh lebih tinggi. Pos persediaan dan utang usaha juga turun, mencerminkan efisiensi dan adaptasi terhadap perlambatan. Upgrade skill https://cutt.ly/Ve3nZHZf

Secara fundamental RALS tergolong defensif dari sisi neraca. Tapi dari sisi profitabilitas dan operasional, tren menurun harus jadi perhatian. Penurunan revenue dan rasionalisasi toko mengindikasikan penurunan skala usaha. Kombinasi antara margin membaik tapi laba bersih tetap turun menunjukkan leverage operasional mulai lemah. Jika tidak segera ada bukti perbaikan dari sisi same store sales (SSSG) atau peningkatan trafik pengunjung, maka RALS hanya akan bergantung pada kekuatan kas dan bukan kinerja operasional murni.

Sebagai investor, harapan ideal adalah proses rasionalisasi ini membuat gerai tersisa jadi lebih produktif, sehingga meski skala mengecil, profitabilitas bisa membaik. Tapi kalau itu gagal, dan trafik tetap lesu, maka strategi ini bisa jadi bumerang. Kita juga belum tahu apakah gerai baru atau relokasi bisa perform lebih baik dari yang ditutup. Tidak ada data granular tentang hal ini di laporan.

Valuasi ideal RALS sendiri tidak terlalu premium, idealnya harusnya punya PBV sekitar 1,0x dan PER sekitar 11x jika annualisasi laba berjalan. Tapi valuasi ideal akan muncul kalau trafik membaik dan beban penjualan bisa dijelaskan. Hidden gems-nya ada di kekuatan neraca dan kas besar yang bisa dimanfaatkan untuk transformasi, bukan sekadar dibagi dividen. Tapi kalau RALS terus membakar aset lancar demi mempertahankan payout sementara revenue menurun, ini malah jadi value trap.

Idealnya, valuasi bisa ke 1,1x PBV atau PER 15x jika mereka bisa jaga net margin dan mulai rebound pendapatan. Syaratnya jelas. Harus ada perbaikan top line, klarifikasi pelaporan, dan sinyal bahwa toko yang tersisa memang produktif. Kalau syarat ini tidak terpenuhi, maka valuasi akan stagnan bahkan bisa turun karena pasar akan melihat perusahaan ini lebih sebagai entitas pembagi dividen kas, bukan sebagai mesin pertumbuhan. Upgrade skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

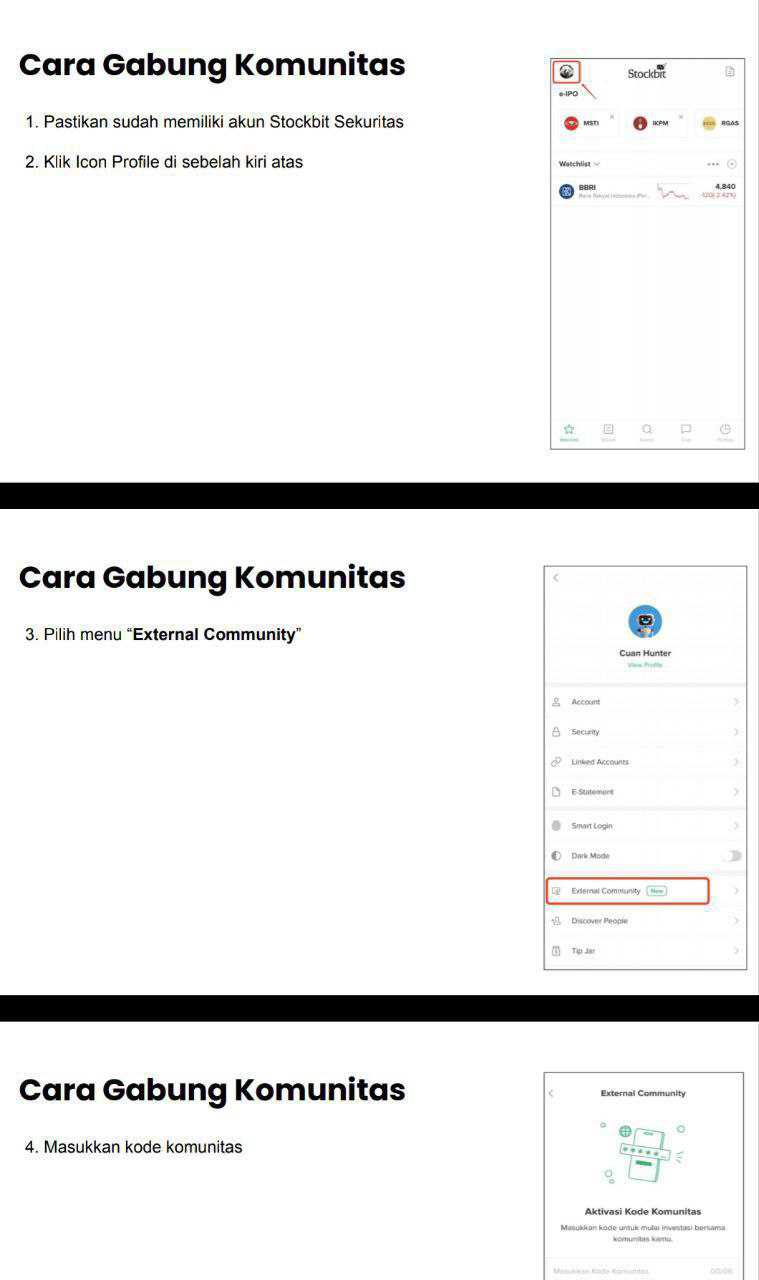

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/6