Analisis saham $ELPI (PT Pelayaran Nasional Ekalya Purnamasari Tbk),

---

✅ Kelebihan Saham ELPI

1. Valuasi Relatif Murah

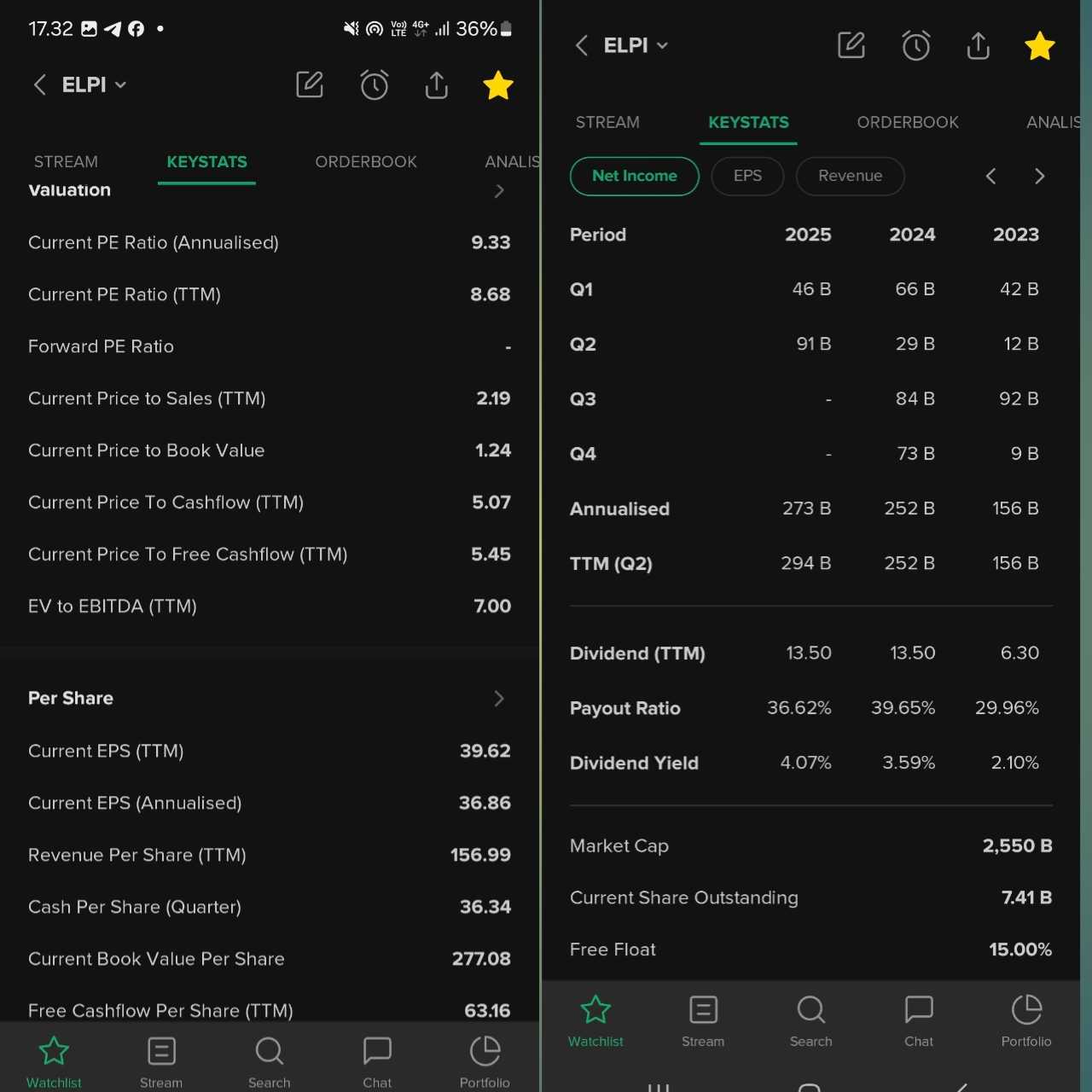

PER TTM: 8.68 dan Annualised: 9.33 → Menunjukkan valuasi relatif murah dibanding banyak saham lain di sektor transportasi/logistik.

PBV: 1.24 → Tidak overvalued; mendekati nilai bukunya.

EV/EBITDA: 7.00 → Masih dalam batas wajar untuk sektor ini.

2. Laba Bersih Tumbuh

Net Income TTM (Q2 2025): 294 miliar, naik signifikan dari 156 miliar (2023).

Konsisten naik:

2023 → 156B

2024 → 252B

2025 (TTM Q2) → 294B

3. Dividen Konsisten dan Meningkat

Dividend Yield TTM: 4.07% → Menarik untuk investor income.

Dividen per tahun naik: 6.3 → 13.5 → 13.5.

4. Margin yang Sehat

EPS TTM: 39.62, cukup tinggi untuk harga saham yang kemungkinan di bawah Rp400.

Free Cashflow per Share: 63.16 dan Cash per Share: 36.34 → Menunjukkan arus kas kuat.

5. Payout Ratio Moderat

Payout Ratio: 36.62% → Masih menyisakan ruang untuk pertumbuhan tanpa mengorbankan dividen.

---

❌ Kekurangan Saham ELPI

1. Free Float Rendah

Free Float: 15% → Risiko likuiditas & potensi digerakkan oleh pihak internal (bandar risk).

2. Price to Cashflow & Free Cashflow Relatif Tinggi

P/FCF: 5.45 dan P/CF: 5.07 → Tidak terlalu mahal, tetapi bukan yang paling efisien juga.

3. Price to Sales Agak Tinggi

P/S: 2.19 → Untuk sektor pelayaran/logistik, ini bisa dianggap agak mahal jika revenue stagnan.

4. Belum Ada Forward PER

Tidak tersedia forward guidance → Menunjukkan manajemen belum memberikan ekspektasi masa depan secara publik.

5. Likuiditas Saham Bisa Lemah

Dengan free float hanya 15% dan market cap Rp2,55 triliun, kemungkinan saham ini tidak terlalu aktif diperdagangkan.

---

📌 Kesimpulan

Saham ELPI cocok untuk:

Investor value investing karena valuasinya yang rendah.

Investor dividen karena yield dan payout-nya cukup menarik.

Investor jangka menengah-panjang yang mengincar pertumbuhan laba stabil.

Namun, perlu hati-hati dengan:

Likuiditas pasar yang rendah

Risiko digerakkan oleh pihak-pihak tertentu karena free float kecil.

ijin tagg $BESS $SMDR