Perbedaan Free Cashflow dan Kas: Study Case $GLVA

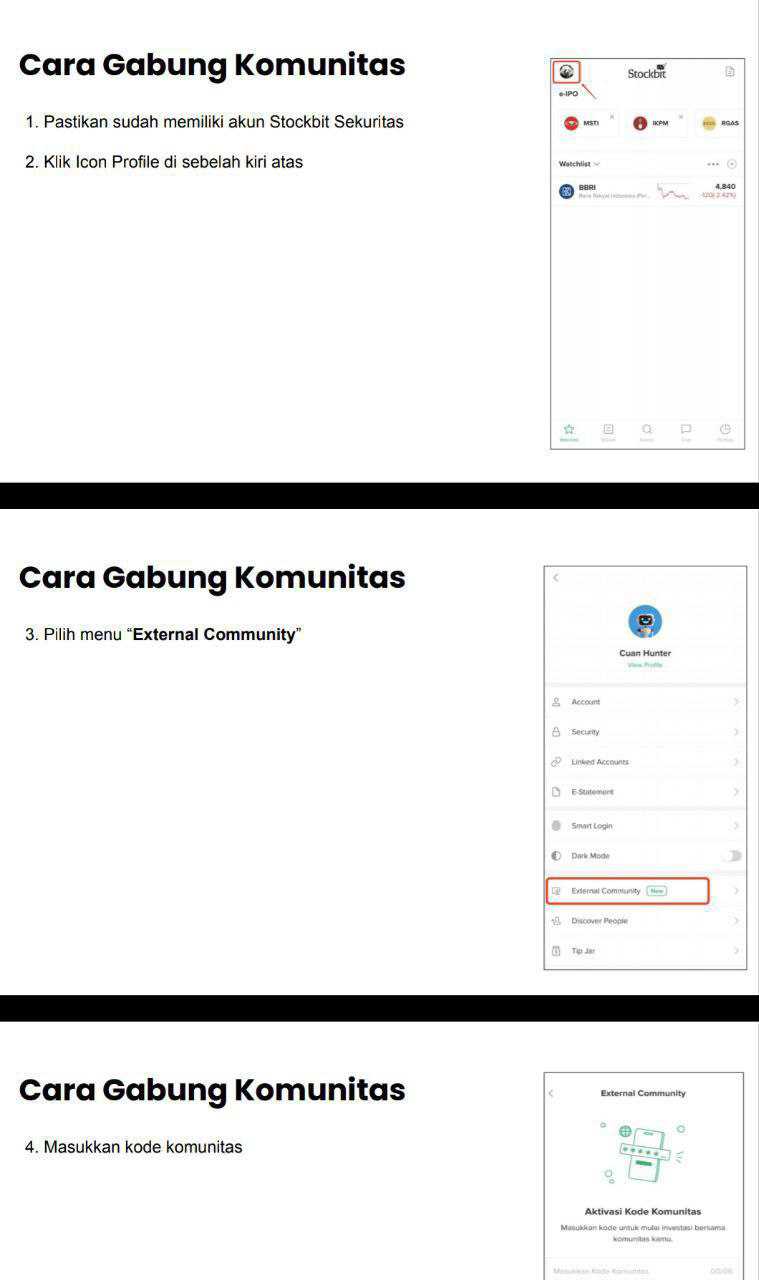

Pertanyaan salah satu user Stockbit di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Perbedaan antara kas dan free cashflow (FCF) seringkali disalahpahami, padahal keduanya punya peran dan makna yang sangat berbeda dalam membaca kesehatan keuangan suatu perusahaan. Kas, atau lebih lengkapnya kas dan setara kas, adalah jumlah uang tunai yang dimiliki perusahaan pada suatu titik waktu, biasanya dicatat di neraca pada akhir periode. Kas ini bisa berasal dari mana saja, termasuk dari hasil penjualan produk, pencairan deposito, penjualan aset, penerbitan utang, atau modal baru dari investor. Angkanya terlihat jelas, misalnya seperti yang dimiliki PT Galva Technologies Tbk per 31 Maret 2025 sebesar 116,28 Miliar. Tapi apakah angka itu berarti perusahaan benar-benar mencetak uang dari bisnisnya? Belum tentu. Untuk mengetahui seberapa besar uang yang benar-benar dihasilkan dari aktivitas inti perusahaan, kita perlu melihat yang namanya free cashflow. Upgrade skill https://cutt.ly/Ve3nZHZf

Free cashflow atau FCF adalah indikator berapa uang yang masih tersisa setelah perusahaan menyelesaikan kewajiban operasional hariannya dan mengeluarkan belanja modal atau capex untuk ekspansi. Rumus sederhananya adalah CFO dikurangi capex. Jadi bukan cuma lihat berapa uang masuk dari pelanggan, tapi juga perhitungkan pengeluaran penting yang tak bisa dihindari kalau perusahaan ingin tetap tumbuh. Dalam laporan arus kas Galva, kas dari operasi sebesar 179,62 Miliar, dan capex sebesar 5,22 Miliar. Maka free cashflow-nya adalah 174,4 Miliar. Ini sinyal sangat positif karena menunjukkan bahwa bisnis intinya benar-benar menghasilkan uang dan masih ada sisa besar setelah belanja ekspansi.

Namun yang menarik, kas perusahaan hanya naik tipis dari 105,18 Miliar menjadi 116,28 Miliar. Kenaikan kas bersih hanya 11,1 Miliar, jauh lebih kecil dibanding FCF. Ini karena sebagian besar kas yang dihasilkan dari operasi langsung habis untuk menutup defisit dari aktivitas pendanaan, khususnya pembayaran utang bank jangka pendek sebesar 324,13 Miliar. Walaupun ada utang baru 148,63 Miliar, tetap saja arus kas dari pendanaan negatif sebesar 178,29 Miliar. Cukup berimbang dengan arus kas dari operasi, sehingga kenaikan kas akhirnya tipis. Dari sini bisa kita lihat bahwa kas bisa naik atau turun bukan semata karena bisnis sedang bagus atau jelek, tetapi juga karena strategi pendanaan dan investasi perusahaan.

Satu hal penting yang harus diingat adalah bahwa kas adalah angka akhir dari semua aliran uang, gabungan dari arus kas operasi, arus kas investasi, dan arus kas pendanaan. Perusahaan bisa punya kas besar karena baru mencairkan deposito di arus kas investasi, atau baru nerima utang di arus kas pendanaan. Tapi free cashflow tidak peduli soal itu. FCF hanya fokus pada satu hal, seberapa banyak uang yang berhasil dihasilkan perusahaan dari operasional sehari-hari, dikurangi belanja ekspansi. FCF menunjukkan kualitas dan keberlanjutan profitabilitas. Jika FCF konsisten positif, berarti perusahaan bisa berkembang tanpa tergantung pada utang baru atau penjualan aset. Kalau FCF negatif, meskipun kas besar, kita harus curiga, jangan-jangan perusahaan sedang bakar uang atau hidup dari hasil jual aset dan utang saja. Upgrade skill https://cutt.ly/ge3LaGFx

Maka wajar kalau investor kawakan seperti Warren Buffett lebih memilih perusahaan yang FCF-nya sehat dan stabil, bukan sekadar punya kas besar. Karena FCF-lah yang menggambarkan kemampuan perusahaan untuk bagi dividen, beli bisnis baru, atau bayar utang tanpa harus gali lubang tutup lubang. Kas bisa penuh karena limpahan sementara, tapi FCF mencerminkan aliran bersih dari sungai utama bisnis perusahaan. Analogi sederhananya, kas adalah air yang tertampung di danau. Tapi aliran air ke danau bisa dari sungai bersih yang datang dari hulu yaitu CFO, bisa juga dari saluran irigasi yang dibuka dari luar seperti utang atau penjualan aset yaitu CFF dan CFI. Sementara free cashflow hanya menghitung air murni dari sungai alami yang datang dari hasil kerja keras perusahaan menjalankan bisnisnya. Dan air murni inilah yang paling bisa diandalkan untuk jangka panjang.

Jadi jangan terkecoh dengan angka kas besar yang berdiri sendiri. Kas memang penting, tapi lebih penting lagi mengetahui dari mana asalnya. Apakah dari bisnis inti yang kuat dan konsisten menghasilkan arus kas operasi, atau dari cara instan seperti menjual aset dan mengandalkan pinjaman. Kalau mau lihat perusahaan yang benar-benar sehat secara finansial, lihat dulu free cashflow-nya. Jika FCF positif, stabil, dan tumbuh, berarti perusahaan punya napas panjang. Tapi kalau FCF-nya minus terus, walaupun kas terlihat gemuk, itu bisa jadi alarm bahaya. Karena ujungnya, bukan soal seberapa besar danau kas yang dimiliki, tapi seberapa kuat dan bersih aliran sungai yang mengisi danau itu setiap hari. Upgrade skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

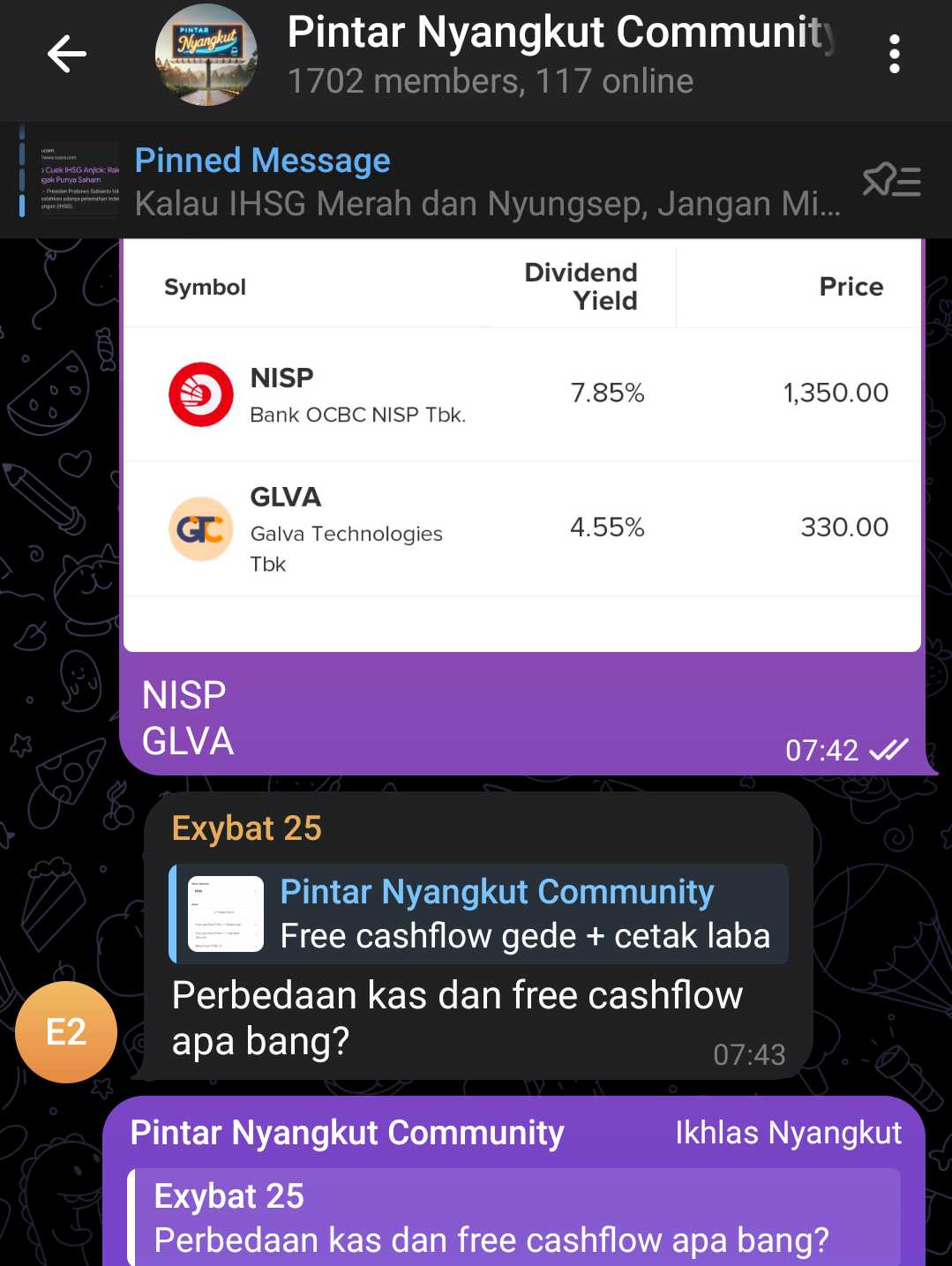

$NISP $ULTJ

1/10