$SWID LK Q2 2025: Laba Meroket tapi Cashflow Menangis

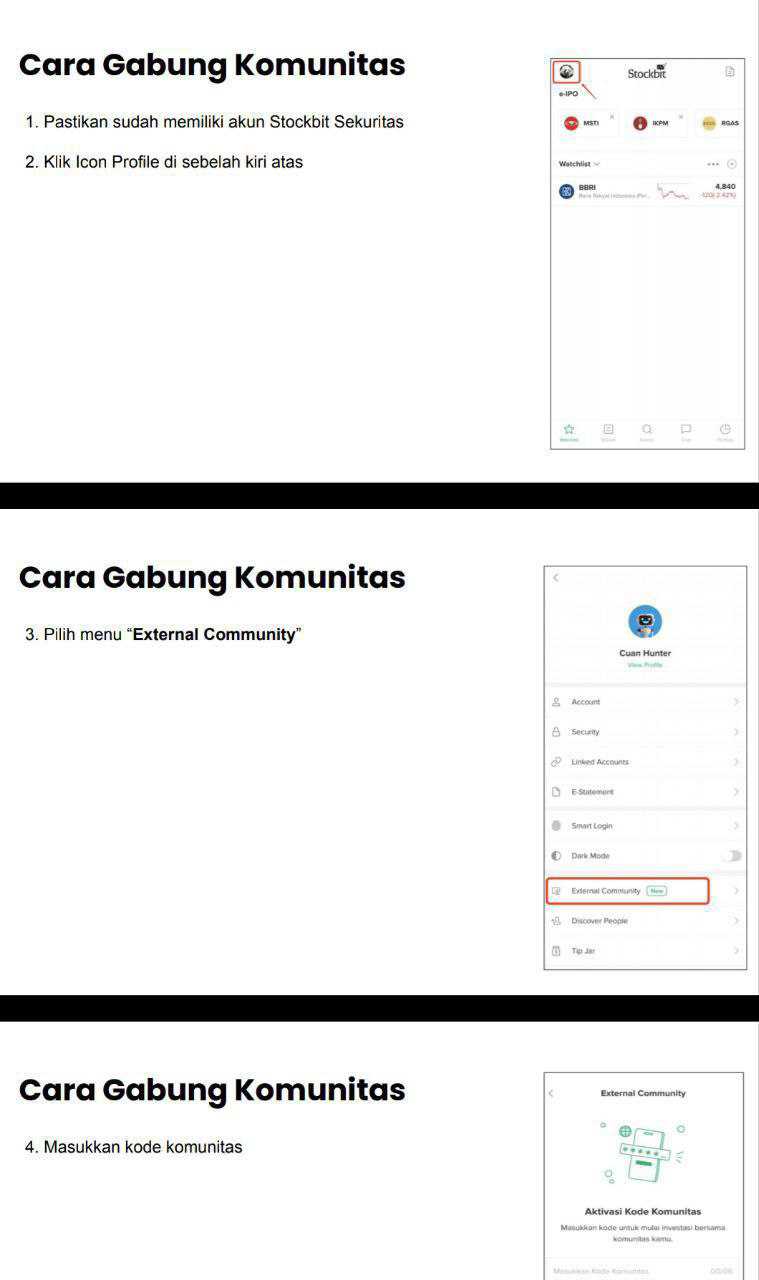

Request salah satu user Stockbit bukan di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Saraswanti Indoland Development Tbk atau SWID adalah pengembang properti asal Yogyakarta yang merupakan bagian dari Grup Saraswanti dan sister company $SAMF. Perusahaan ini tercatat di Bursa Efek Indonesia sejak 2022 dan fokus pada dua pilar utama yaitu pengembangan serta penjualan apartemen dan operasional perhotelan. Dalam struktur kepemilikan, PSP atau pemegang saham pengendali adalah PT Saraswanti Utama yang memegang 63,52 % saham. Sisanya dimiliki investor publik dan pemegang waran yang telah mengonversi sahamnya pada 2024. Grup induk memberikan dukungan melalui corporate guarantee dan jaminan pribadi pemilik agar bisa mengakses pinjaman bank. Hal ini bisa menjadi kekuatan finansial namun juga berisiko jika pasar properti sedang lesu. Upgrade skill https://cutt.ly/Ve3nZHZf

Model bisnis SWID dimulai dari pembelian lahan dengan skema uang muka, pembangunan unit oleh kontraktor, hingga penjualan unit ke konsumen atau pengelolaan aset dalam bentuk hotel. Pada semester 1 2025 tercatat uang muka tanah sebesar 73,79 Miliar. Unit yang akan dijual dicatat sebagai persediaan dan baru diakui sebagai pendapatan setelah serah terima. Sementara itu unit seperti hotel dikelola pihak ketiga seperti Archipelago dan Sol Melia. Pendapatan dari sewa hotel dan ballroom masuk ke recurring income. Hotel menyumbang 55 % pendapatan dan punya margin kotor 64 %, jauh lebih tinggi dari margin bisnis apartemen yang sebesar 52 %. Artinya segmen hotel kini menjadi penopang utama profitabilitas perusahaan.

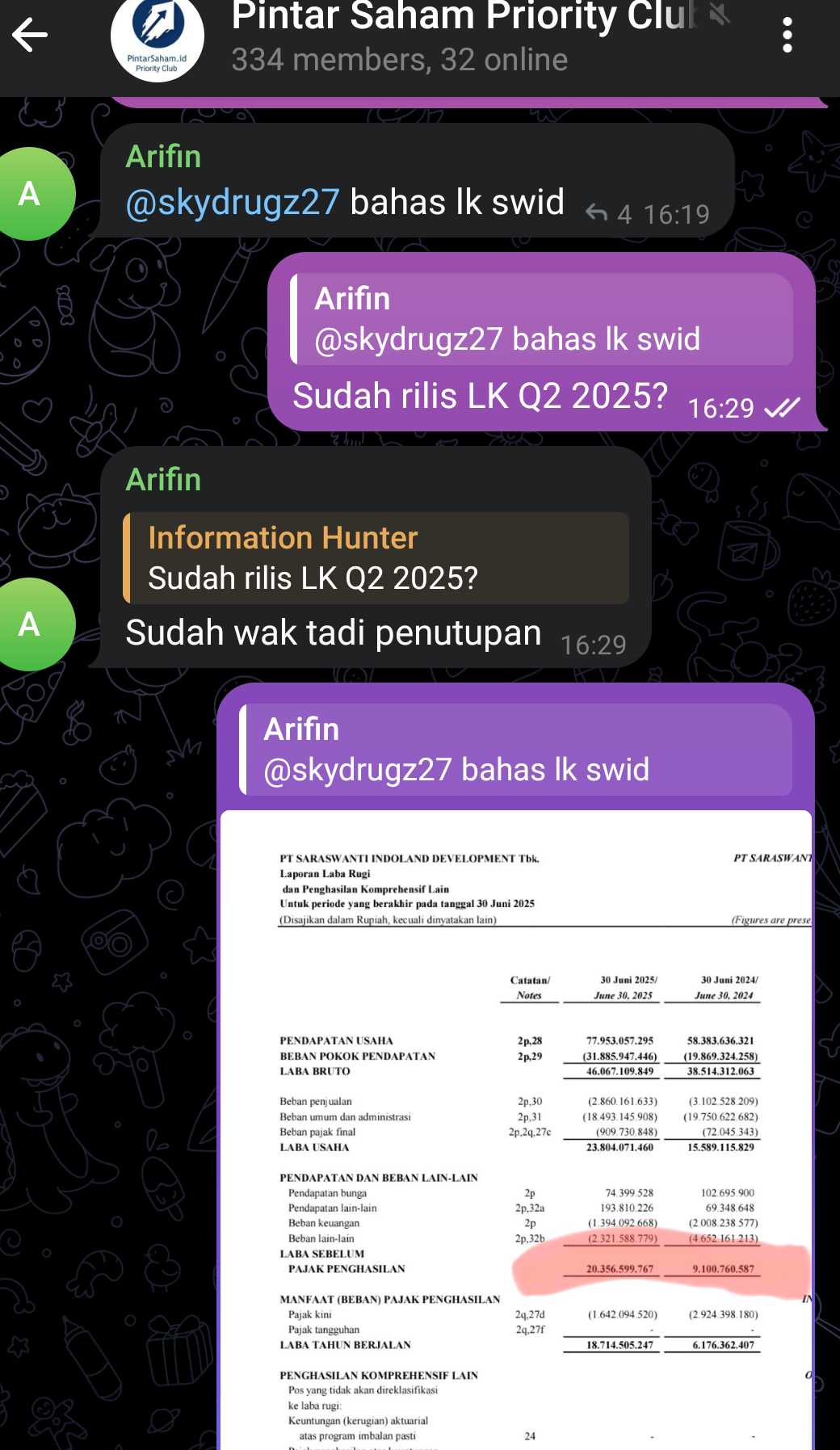

Di balik kenaikan laba yang tercatat sebesar 18,71 Miliar atau tumbuh +203 % dibanding periode yang sama tahun lalu, arus kas justru memburuk. Arus kas operasi tercatat negatif -13,73 Miliar. Hal ini terjadi karena kas masuk dari pelanggan hanya 57,31 Miliar sementara pendapatan akrual mencapai 77,95 Miliar. Selain itu uang muka pelanggan juga turun -52 % menjadi 19,33 Miliar. Ini berarti penjualan baru sedang lesu. Beban pembayaran ke pemasok dan pajak tetap tinggi di atas 54 Miliar sehingga laba akuntansi tidak berubah menjadi kas.

Kas perusahaan yang semula 27,3 Miliar kini tinggal 10,1 Miliar atau turun -63 %. Sementara kewajiban jangka pendek yang jatuh tempo dalam 12 bulan ke depan mencapai 14,78 Miliar. Untuk menutupi kekurangan ini SWID menarik pinjaman bank baru sebesar 17,6 Miliar dan membayar cicilan 9,03 Miliar. Alhasil arus kas pendanaan menjadi positif 8,31 Miliar. Tanpa penarikan pinjaman baru, kas perusahaan bisa habis. Tidak heran jika bank meminta jaminan yang lebih ketat mulai dari tanah, bangunan hotel, hingga jaminan pribadi dari pemilik.Upgrade skill https://cutt.ly/ge3LaGFx

Aset perusahaan tercatat sebesar 475,33 Miliar. Persediaan properti masih menjadi komponen terbesar sebesar 211,16 Miliar atau 44 % dari total aset. Nilainya turun -26 % karena sebagian unit sudah diserahterimakan atau direklas ke aset tetap. Aset tetap naik +107 % menjadi 155,06 Miliar karena proyek hotel selesai dan dikonversi menjadi aset operasional. Kas kini hanya 2 % dari total aset. Total liabilitas sebesar 222,41 Miliar dengan porsi utang jangka panjang 151,53 Miliar. Ekuitas naik menjadi 252,92 Miliar, bertambah +6 % berkat laba ditahan.

Kelebihan utama SWID adalah diversifikasi model bisnis, margin hotel yang tinggi, dan struktur ekuitas yang belum terlalu berat. Mereka juga tidak mencatat transaksi signifikan dengan pihak berelasi, sehingga tidak ada ketergantungan pada afiliasi. Lokasi aset di Jogja memberikan nilai tambah karena wilayah tersebut punya permintaan tinggi untuk properti dan pariwisata. Namun kelemahannya adalah arus kas yang negatif, saldo kas yang menipis, serta lambatnya penyerapan unit apartemen. Selain itu penurunan uang muka pelanggan menunjukkan melemahnya pipeline penjualan ke depan.

Kekurangan ini masih bisa ditutup oleh kelebihannya jika proyek apartemen Arjuna dan Banyu Bening bisa selesai dan diserahterimakan sesuai jadwal. Saat ini progres proyek Arjuna baru 57 % dan Banyu Bening masih 21 %. Jika proyek ini rampung dan unitnya laku dijual, kas akan masuk, free cash flow membaik, dan perusahaan tidak perlu menambah utang. Tapi jika progres molor atau penjualan gagal, perusahaan akan terus bergantung pada pinjaman dan beban bunga akan menggerus laba. Situasi ini bisa membuat likuiditas makin rapuh dan memaksa manajemen melakukan rights issue atau menjual aset dengan diskon.Upgrade skill https://cutt.ly/Ve3nZHZf

Valuasi SWID saat ini berada di kisaran harga saham 130 sampai 150 rupiah per lembar. Dengan jumlah saham beredar 3,84 Miliar maka kapitalisasi pasarnya sekitar 500 sampai 570 Miliar. Ekuitas 252,92 Miliar memberikan PBV sekitar 0,79 x, tergolong murah jika dibanding sektor properti lain yang rata-rata 0,9 x sampai 1,1 x. PER berada di kisaran 10 x jika laba semester 1 ditahunkan. Valuasi ideal bisa dicapai di PBV 1 x dan PER 8 x jika proyek selesai tepat waktu, okupansi hotel stabil, dan arus kas operasi kembali positif. Tapi jika itu tidak tercapai, maka valuasi sekarang hanya terlihat murah di atas kertas namun sebenarnya adalah value trap karena perusahaan tidak menghasilkan kas.

Hidden gems dari SWID adalah recurring income hotel dengan margin tinggi, aset properti di lokasi strategis, serta struktur utang yang belum berat. Tapi risiko value trap muncul jika kas makin menipis, stok tidak laku, dan perusahaan kehilangan kemampuan bayar utang tanpa utang baru. Investor perlu fokus bukan hanya pada laba bersih, tetapi pada konversi laba menjadi kas. Harapan sebagai investor sangat sederhana yaitu laba berubah jadi uang tunai, proyek selesai tepat waktu, dan free cash flow positif. Jika itu terwujud harga saham bisa naik signifikan. Tapi jika tidak, maka harga akan tetap stagnan atau bahkan turun karena pasar akan menyadari bahwa semua pertumbuhan hanya ada di atas kertas. Maka kuncinya ada di kecepatan perusahaan mengubah bangunan menjadi kas dan kemampuan mempertahankan efisiensi likuiditas sambil mengeksekusi proyek dengan disiplin. Upgrade skill https://cutt.ly/Ve3nZHZf

Artikel ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut, silakan bergabung di External Community Pintar Nyangkut di Telegram dengan kode: A38138

📎 Link panduan: https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini:

https://cutt.ly/ne0pqmLm

Toko Kaos Pintar Nyangkut:

https://cutt.ly/XruoaWRW

📃 Disclaimer

http://bit.ly/3RznNpU

Konten ini bersifat informasi umum dan dibuat semata untuk tujuan edukasi. Saya bukan penasihat investasi berizin dari OJK dan tidak memiliki izin usaha atau izin perseorangan di bidang pasar modal. Konten ini bukan merupakan ajakan, penawaran, rekomendasi, atau analisis atas suatu Efek, produk, maupun layanan pasar modal.

Segala bentuk opini yang disampaikan adalah pendapat pribadi, tidak mewakili pihak manapun, dan tidak dimaksudkan untuk memengaruhi keputusan investasi.

Investor diharapkan untuk melakukan riset mandiri secara menyeluruh, atau berkonsultasi dengan penasihat investasi yang telah memiliki izin resmi dari OJK, sebelum membuat keputusan jual atau beli Efek apapun.

Saya tidak menerima kompensasi, imbalan, atau bentuk afiliasi apapun dari perusahaan efek, emiten, atau pihak ketiga lainnya dalam pembuatan konten ini, kecuali secara eksplisit dinyatakan sebaliknya.

1/7