$STAA Insight!

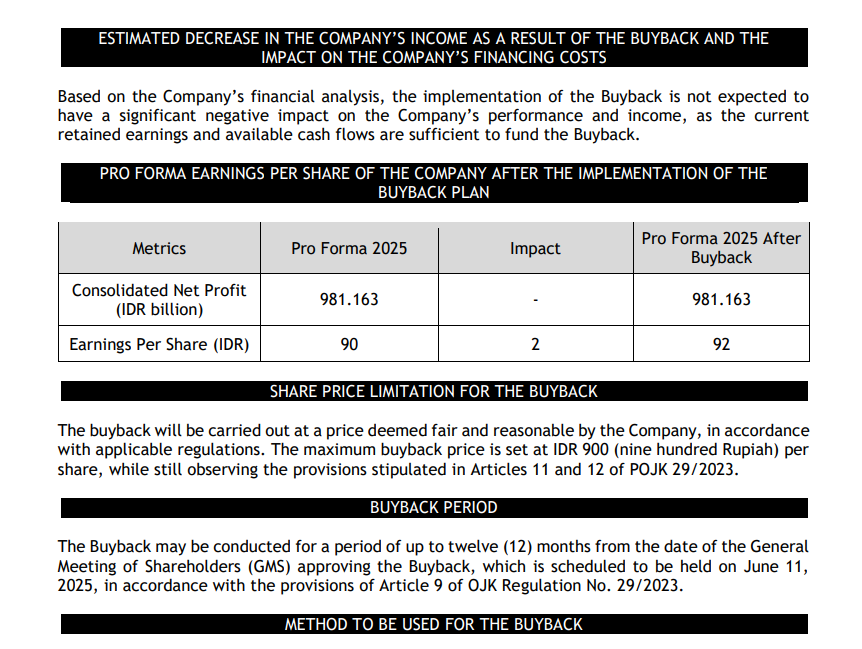

Yang katanya setahun kedepan mau Buyback, inget ya harga maksimalnya!

Grow gede, tapi likuiditas mulai ngos-ngosan!

Kalau liat laporan STAA per Juni 2025, impresi pertama: ini perusahaan lagi ngebut. Pendapatan naik 33%, laba bersih melesat 56%, dan EPS nembus Rp60 dari yang sebelumnya cuma Rp39. Tapi setelah dibaca pelan-pelan kayak ngulik DM mantan yang penuh kode, ternyata nggak se-simple itu. Di balik pertumbuhan yang cakep, ada narasi besar soal ekspansi, leverage, dan cashflow yang mulai kejar-kejaran sama ambisi.

📈 Revenue-nya naik, dan bukan asal naik

STAA catat revenue Rp3,58 triliun semester ini, naik dari Rp2,69 triliun tahun lalu. Ini artinya naik hampir Rp900 miliar dalam 6 bulan. Tapi yang keren bukan cuma volume, melainkan marginnya juga ikut naik. Gross profit margin-nya improve dari 29,8% ke 32,6%.

Artinya, mereka bukan cuma jualan lebih banyak, tapi juga lebih efisien. Either cost of goods-nya ditekan, atau mereka udah bisa jual produk yang lebih high value, bisa jadi dari refinery unit barunya walau masih tipis.

🏭 Bukan cuma tanam sawit — ini holding CPO fullstack

Anak-anak usahanya banyak banget. Dari kebun, pabrik, refinery, sampe entitas dagang di Singapura. Yang menarik adalah unit bernama STAA Oils and Fats yang baru beroperasi 2025 tapi udah punya aset Rp2,15 triliun. Ini sinyal keras kalau mereka lagi serius main di hilir, bukan cuma ngandelin jual TBS atau CPO doang.

Dan kalau ini berhasil, STAA bisa jadi model sawit masa depan: integrated + export-ready.

🧾 Tapi... kita harus ngomongin soal utang

Di balik ekspansi yang ambisius, liabilitasnya naik lumayan cepat. Total utang per Juni 2025: Rp2,39 triliun, naik dari Rp2,18 T di akhir 2024. Yang paling kelihatan: utang bank jangka panjang naik 48%, dari Rp831 miliar jadi Rp1,23 triliun.

Jadi ya... sementara revenue dan laba naik, leverage juga mulai naik. Nggak masalah sih selama cashflow jalan. Tapi masalahnya...

💸 Cashflow mulai seret, ini red flag kecil

Kas dari operasi cuma Rp634 miliar. Turun dari Rp638 miliar tahun lalu. Padahal, laba naik 56%. Ini bikin tanda tanya besar: ke mana duitnya?

Dan plot twist-nya... mereka bagi dividen Rp714 miliar. Gede banget, dan lebih tinggi dari kas operasional. Itu berarti dividen dibayar bukan dari duit yang dihasilkan semester ini, tapi dari saldo kas dan mungkin utang.

Kas akhir periode juga turun, dari Rp1,3 T jadi cuma Rp999 M.

Singkatnya: untung di kertas, tapi duitnya gak nongol di rekening.

🔍 Ekspansi agresif = modal kuat + nafas panjang

STAA lagi fase scale-up. Banyak anak usaha baru, beberapa bahkan belum operasional tapi udah pegang aset ratusan miliar. Mereka kayak lagi bangun pondasi buat masa depan 5–10 tahun ke depan. Tapi ini juga bikin kebutuhan modal makin gede.

Dan dengan cashflow kayak sekarang, opsi mereka tinggal tiga:

- Nambah utang lagi

- Nahan dividen

- Ajak investor (rights issue atau private placement)

Kalau pegang saham ini, harus siap mental kalau seandainya: “apakah gue siap ditawarin ikut rights issue atau deviden turun tahun depan?”

💰 Dividen-friendly, tapi agak maksa

Ngasih dividen Rp714 miliar waktu cashflow lagi ngepas itu ibarat ngajak temen makan Wagyu pas limit kartu kredit tinggal single digit. Emang loyal, tapi kalau kayak gini terus, sustainability-nya jadi pertanyaan.

Positifnya: manajemen keliatan pengen jaga kepercayaan investor dan reputasi saham “bagi hasil”.

Negatifnya: kalau ekonomi atau harga CPO koreksi, mereka bakal struggle banget.

🚨 Risiko yang mesti dicatat:

Harga CPO global volatile, tergantung banget cuaca & geopolitik

Beban pupuk & logistik makin mahal

Belanja capex besar = cash out gede

Plot buruknya Kalau cashflow gak kunjung membaik, bisa muncul tekanan pendanaan (utang baru atau saham baru) tapi semoga sih enggak ya, manajemen keliatan jago main caturnya terbukti mau buyback hahahaa.

🧠 Worth watching, maybe worth holding

STAA bukan tipe saham hype yang bisa rally semalam. Tapi ini adalah bisnis yang nyata, dengan akar kuat di ekonomi riil. Dan yang paling penting tu mereka lagi transformasi dari cuma produsen jadi pelaku industri pangan.

Kalau percaya sama strategi jangka panjangnya dan siap duduk sabar nunggu panen, ini bisa jadi salah satu saham sawit paling promising di BEI. Tapi jangan masuk kalau cuma pengen dividen besar atau cashflow stabil — karena jujur, dua hal itu lagi diuji dimasa 1-2 tahun kedepan.

STAA bukan saham hype, tapi saham fundamental yang lagi bertumbuh secara struktural. Ini perusahaan yang lagi nyiapin masa depan — bukan cuma buat investor, tapi juga buat sektor pangan nasional.

Kalau sabar, ngerti bisnisnya, dan bisa hold long, ini kandidat kuat buat jadi core holding di sektor consumer agribusiness Indonesia.

DYOR!

Cheers...!

$PNGO $SMSM