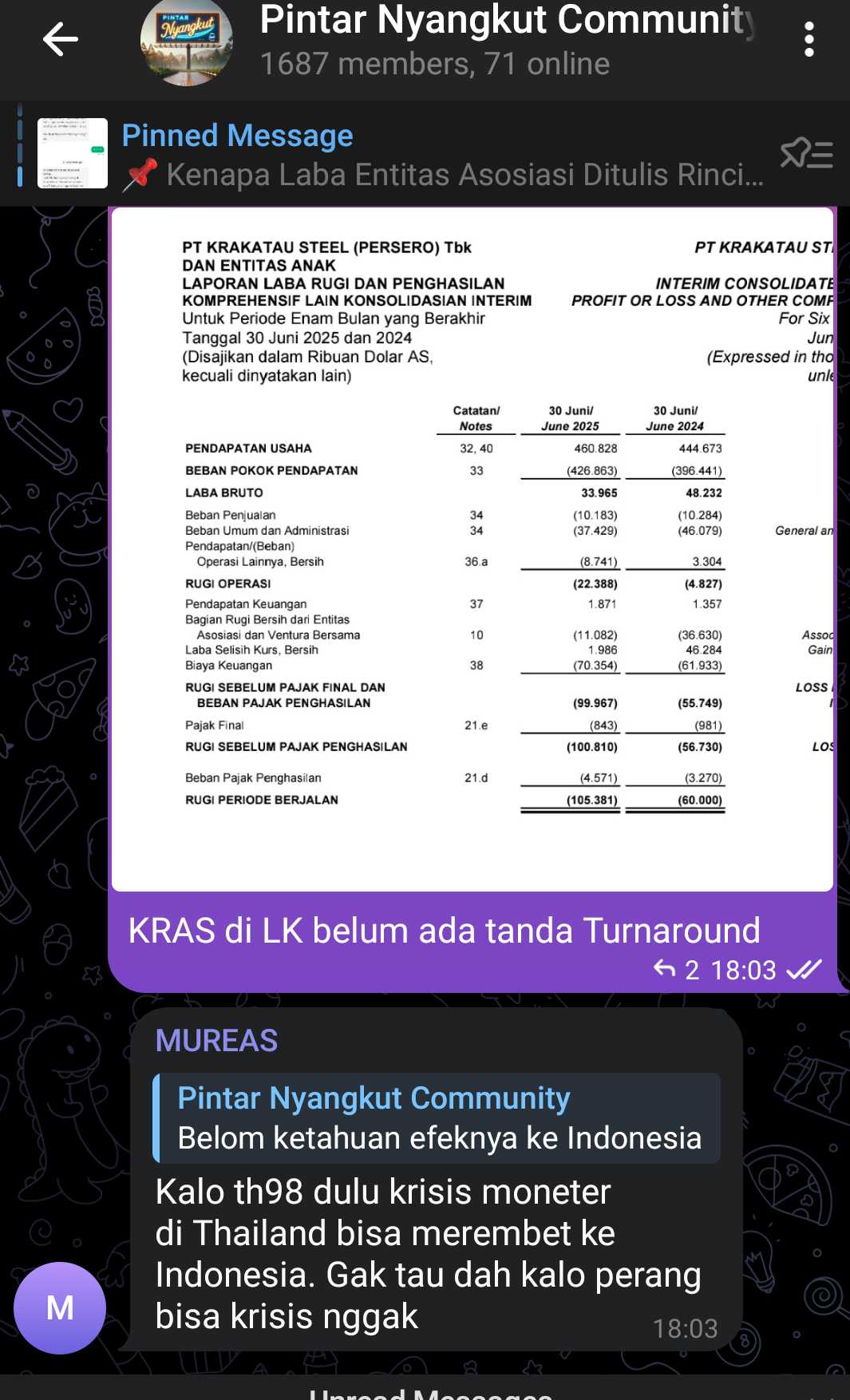

$KRAS LK Q2 2025: Mencoba Turnaround, Berharap Danantara

Diskusi hari ini di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Krakatau Steel Tbk (KRAS) adalah BUMN strategis yang sejak didirikan tahun 1970-an hingga kini masih menjadi tumpuan industri baja nasional. Perusahaan ini bukan hanya produsen baja terbesar di Indonesia, tapi juga memiliki ekosistem industri sendiri yang terintegrasi dari hulu ke hilir. Pemerintah Republik Indonesia tetap jadi Pemegang Saham Pengendali lewat kepemilikan saham Seri A Dwiwarna serta mayoritas Seri B. Dalam struktur usaha, KRAS menaungi anak-anak perusahaan seperti KSI (infrastruktur), KBK (baja konstruksi), dan KPI (pipa), yang masing-masing punya fungsi penting dalam ekosistem operasional baja dan pendukungnya. Namun sayangnya, laporan keuangan Semester I 2025 menunjukkan bahwa perusahaan masih jauh dari kata sehat, apalagi pulih. Upgrade skill https://cutt.ly/Ve3nZHZf

Kinerja keuangannya masih dalam zona merah. Rugi bersih semester ini mencapai 105 juta USD, lebih dalam dibandingkan rugi 60 juta USD di periode yang sama tahun lalu. Laba bruto pun anjlok ke 34 juta USD dari sebelumnya 48 juta USD. Ini artinya, marjin usaha KRAS terus tertekan. Yang paling menyedihkan, segmen andalan yaitu baja, justru menyumbang rugi bruto. Satu-satunya segmen yang memberi napas adalah infrastruktur, dengan kontribusi laba bruto yang mulai terasa, meski belum cukup besar untuk menopang keseluruhan. Di sisi lain, pendapatan memang tumbuh 3,6% menjadi 461 juta USD, tapi karena biaya bahan baku naik lebih cepat, gross margin malah turun ke 7,4% dan tidak sanggup menutup beban bunga yang tembus 70 juta USD. Beban bunga ini muncul karena utang jangka panjang yang besar, mencapai 1.435 juta USD, dan sebagian di antaranya berbunga tinggi.

Dari sisi arus kas, situasi juga belum membaik. CFO (arus kas dari operasi) negatif 33 juta USD, jauh lebih buruk dari minus 2 juta USD tahun lalu. Ini terjadi karena piutang dan persediaan makin membengkak, serta pembayaran bunga makin menekan. Capex hanya 7,3 juta USD atau 8,7% dari revenue, tapi karena operasi tidak mencetak kas, free-cash-flow tetap negatif hampir 40 juta USD. Untuk bisa bertahan, KRAS akhirnya menarik pinjaman baru 12,6 juta USD, jadi perusahaan masih tergantung pada utang daripada hasil usaha sendiri.

Struktur neraca KRAS memperlihatkan bahwa perusahaan ini sangat padat modal. Aset tetap mencapai 1.619 juta USD atau 56% dari total aset 2.912 juta USD. Piutang usaha mencapai 394 juta USD dan persediaan 255 juta USD. Sayangnya, kas justru turun 10% selama periode ini. Dengan current liabilities sebesar 2.310 juta USD dan current assets hanya 630 juta USD, KRAS mengalami defisit modal kerja 1.680 juta USD. Ini artinya utang jangka pendek jauh lebih besar daripada aset lancar, yang kalau tidak segera ditangani bisa memicu risiko gagal bayar atau pelanggaran covenant pinjaman. Upgrade skill https://cutt.ly/ge3LaGFx

Secara model bisnis, KRAS membeli bahan baku utama seperti billet, slab, scrap, dan batu bara dari vendor dalam dan luar negeri. Pemasok utama termasuk PT Krakatau Posco dan entitas pemerintahan lain. Transaksi ini sebagian besar terjadi antar-entitas dalam grup (pihak berelasi), dan langsung masuk ke pendapatan dan COGS segmen baja. Ketergantungan pada rantai pasok internal masih tinggi, dan meskipun tidak ada indikasi pelanggaran prinsip arm’s-length, tingginya nilai utang usaha ke pihak berelasi saat kas makin menipis meningkatkan risiko likuiditas.

Pelanggan utama KRAS mayoritas datang dari sektor konstruksi, manufaktur, hingga proyek infrastruktur. Namun daya beli dan serapan dari sektor ini belum cukup kuat untuk menyerap volume produksi KRAS secara efisien. Rasio piutang terhadap revenue adalah 0,34× atau setara 61 hari penagihan, sementara persediaan terhadap COGS 0,60× atau sekitar 218 hari, menunjukkan bahwa kas banyak terkunci di stok dan piutang. Ini menambah tekanan di tengah arus kas yang sudah defisit.

Dari sisi manajemen, ada indikasi penghematan. Remunerasi direksi dan komisaris turun separuh dari 1,45 juta USD jadi 724 ribu USD. Tapi beban karyawan tetap berat, terlihat dari liabilitas imbalan kerja jangka pendek yang naik ke 68 juta USD. KRAS tidak mengungkap jumlah karyawan terbaru, jadi tidak bisa dipastikan apakah efisiensi SDM berjalan atau tidak. Gaji karyawan non-manajemen juga tidak dijabarkan terpisah, hanya masuk dalam COGS dan SGA. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau dilihat dari sisi risiko, KRAS sangat sensitif terhadap fluktuasi harga bahan baku karena tidak menggunakan kontrak lindung nilai atau derivatif komoditas. Akibatnya, ketika harga scrap atau slab naik, COGS ikut melonjak tanpa bisa langsung diteruskan ke harga jual. Inilah alasan utama kenapa margin makin tipis dan CFO negatif, padahal revenue naik. Tanpa hedging dan manajemen inventory yang efisien, KRAS akan terus menghadapi tekanan margin setiap kali pasar komoditas bergejolak.

Lalu apakah semua ini masih bisa diperbaiki? Secara teori, ya. KRAS masih punya aset besar dan kapasitas produksi yang kuat. Tapi kelebihannya ini tidak cukup untuk menutup semua kekurangannya. Aset besar tidak ada gunanya kalau tidak bisa menghasilkan laba atau kas. Harapan investor tentu melihat KRAS balik ke profit dan FCF positif, yang bisa terjadi jika ada efisiensi di operasional pabrik baja, percepatan penagihan piutang, manajemen stok yang lebih optimal, serta restrukturisasi utang berbunga tinggi. Kalau harapan ini terwujud, KRAS bisa kembali ke jalur pemulihan. Tapi kalau syarat ini tidak dipenuhi, risiko going concern akan makin nyata, terutama jika pendanaan eksternal makin sulit atau bunga pinjaman naik.

Jadi, sampai semester I 2025 ini, laporan keuangan KRAS menunjukkan kondisi yang belum membaik secara substansial. Tidak ada tanda turnaround, baik dari sisi laba bersih maupun arus kas. Struktur keuangan masih sangat berat di utang, kas makin menipis, dan margin makin tipis. Solusi jangka pendeknya bukan lagi sekadar menunggu kurs menguat atau berharap pada pendapatan infrastruktur, tapi perlu reformasi internal yang konkret. Kalau tidak, sejarah panjang KRAS sebagai tulang punggung industri baja nasional bisa jadi malah jadi beban fiskal negara di masa depan.

Danantara memang harus suntik KRAS biar tidak crash. Hanya itu yang bisa selamatkan KRAS. Sama kolaborasi dengan $CDIA di infrastruktur.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/6