Bagaimana Cara Melakukan Valuasi Saham dengan Aplikasi @Stockbit

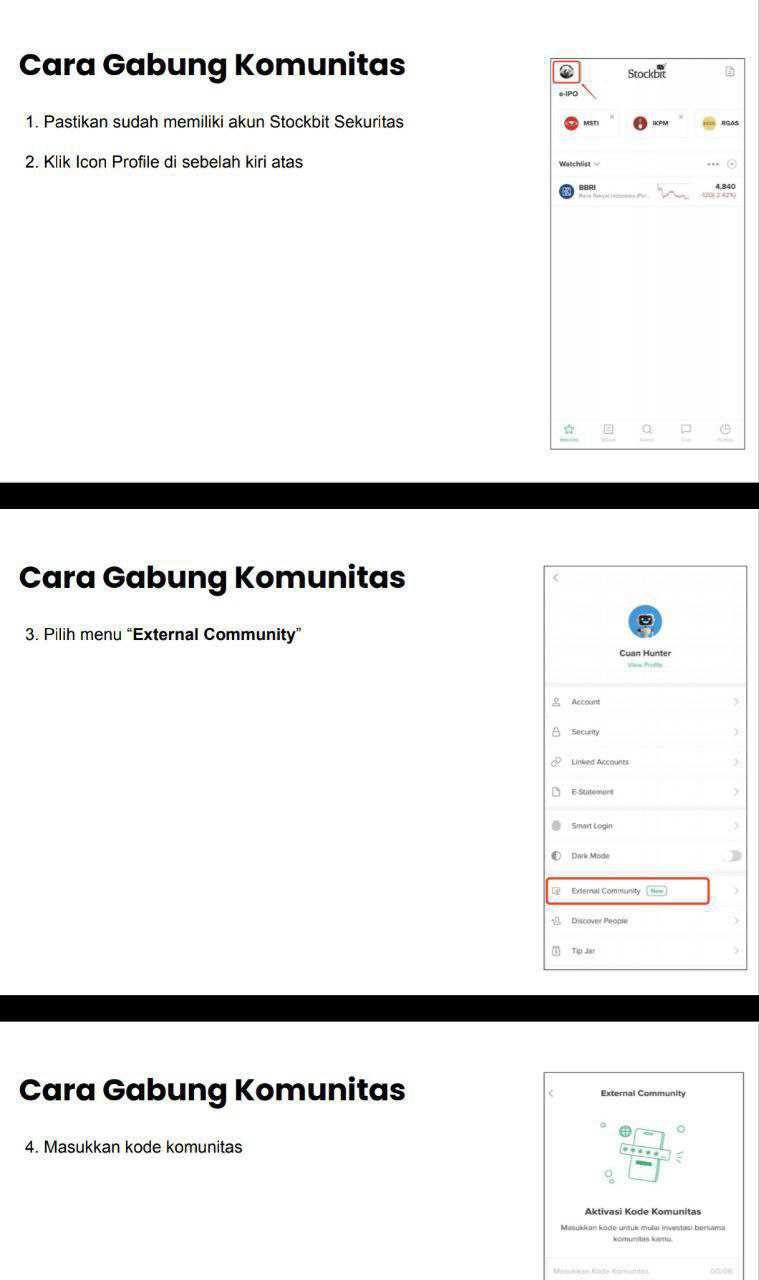

Pertanyaan salah satu user Stockbit bukan di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Menentukan apakah sebuah saham itu undervalue atau overvalue sebenarnya mirip seperti menilai apakah sebuah rumah layak dibeli di harga tertentu. Harga rumah bisa terlihat murah, tapi kalau letaknya banjir atau atapnya bocor semua, ya bukan berarti bagus. Sebaliknya, rumah yang kelihatan mahal bisa jadi wajar kalau berada di kawasan premium dan sewanya tinggi. Sama juga di saham. Kita tidak bisa menilai hanya dari angka harga. Yang harus kita bandingkan adalah harga sahamnya dengan nilai wajarnya. Di situlah muncul dua pendekatan, yaitu valuasi bandar dan valuasi fundamental. Upgrade skill https://cutt.ly/Ve3nZHZf

Valuasi bandar itu seperti menebak harga berdasarkan sentimen, narasi, atau pergerakan jangka pendek yang sering kali tidak nyambung dengan kinerja asli perusahaan. Misalnya, saham yang sebelumnya sepi bisa tiba-tiba naik 100% dalam seminggu hanya karena digoreng bandar pakai narasi masa depan cerah, padahal belum ada laba dan cashflow-nya negatif. Dalam dunia seperti ini, yang disebut undervalue adalah persepsi. Bisa saja saham naik terus meskipun mahal, atau jatuh meskipun murah karena tidak ada yang goreng. Jadi harga dalam dunia bandar sepenuhnya soal siapa yang mengendalikan demand dan supply, bukan soal seberapa bagus laporan keuangannya.

Sementara itu, valuasi fundamental menggunakan pendekatan logis dan berbasis data. Di sinilah kita bahas angka-angka seperti PER, PBV, EV per EBITDA, P per FCF, dan sebagainya. Tujuannya adalah mencari tahu apakah harga saham sekarang itu layak dibandingkan dengan kinerja dan prospek bisnisnya. Misalnya, kalau PER-nya 8 dan PBV-nya 0,7 tapi growth revenue dan labanya konsisten naik, maka saham itu bisa dibilang murah alias undervalue. Tapi kalau PER-nya 50, PBV-nya 10, dan pertumbuhannya stagnan, ya berarti overvalue, kecuali kita sedang bicara soal saham teknologi hiper-growth seperti Nvidia yang harganya memang mengandung ekspektasi luar biasa besar. Upgrade skill https://cutt.ly/ge3LaGFx

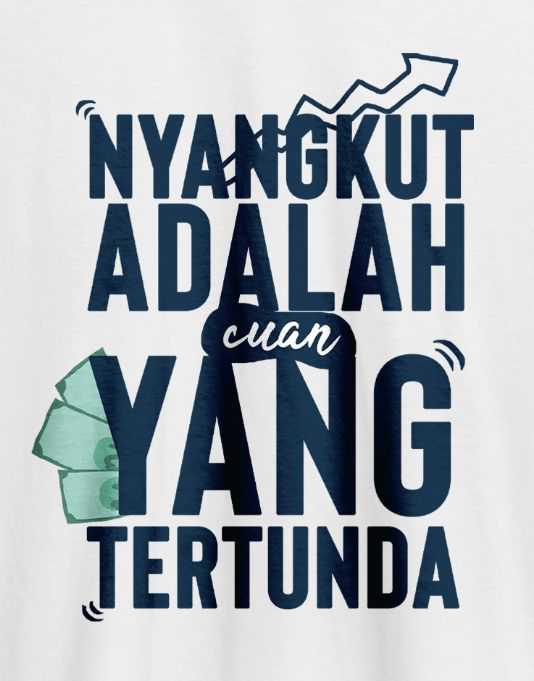

Coba pakai studi kasus saham $ULTJ alias Ultrajaya Milk. Per 26 Juli 2025, PER trailing-nya ada di angka 12,43, sementara rerata 5 tahunnya adalah 15,84. Ini artinya secara statistik, saham ini sedang berada di bawah rata-rata valuasi historisnya, atau diskon sekitar 21,5%. Bahkan posisinya sudah mendekati batas minus 2 standar deviasi di angka 11,68. Dari sisi PBV, ULTJ berada di 1,77, sementara rerata 5 tahun terakhir adalah 3,09, bahkan sudah lebih rendah dari minus 2 SD yang menandakan pasar memberi harga sangat rendah dibanding nilai bukunya. Secara statistik murni, ini bisa disebut undervalue.

Namun analisis tidak boleh berhenti di situ. Pertanyaan pentingnya adalah apakah diskon ini masuk akal. Di sinilah peran data fundamental muncul. Revenue ULTJ secara YTD turun -0,60%, laba bersih turun -9,97%, dan EPS juga turun -9,98%. Artinya, valuasi yang turun itu sebenarnya bukan tanpa alasan. Pasar menyesuaikan harga dengan kondisi pertumbuhan yang sedang lesu. Dalam kondisi seperti ini, valuasi murah belum tentu jadi sinyal beli. Karena kalau pertumbuhan melambat dan tidak ada pemulihan, harga bisa terus turun meskipun PER dan PBV-nya rendah.

Kita masuk ke metrik Price to Free Cashflow. ULTJ punya rasio P per FCF sebesar 168,13 kali. Ini sinyal penting. Artinya meskipun laba bersih terlihat tinggi, tetapi arus kas bersih yang tersisa setelah belanja modal sangat kecil. Ini bisa jadi peringatan bahwa bisnisnya sedang menghadapi tekanan kas. Investor sejati tahu bahwa perusahaan bisa saja pura-pura untung di laporan laba rugi, tetapi tidak bisa pura-pura kalau dompetnya kosong. Upgrade skill https://cutt.ly/Ve3nZHZf

Untuk membandingkan, kita lihat juga kompetitor seperti DMND yang punya PER 14,33 dan PBV 0,81. Jadi secara PER, ULTJ lebih murah. Tapi secara PBV, DMND jauh lebih rendah. Ini menunjukkan bahwa valuasi tidak bisa hanya dilihat dari satu sudut. Kita harus melihat semuanya. Lihat sejarahnya, bandingkan dengan peer-nya, cek pertumbuhan labanya, cek arus kas, dan lihat juga seberapa konsisten dividen dibagikan. ULTJ masih membayar dividen sebesar 45 per lembar saham, dengan dividend yield 3,44% dan payout ratio 32,08%. Ini cukup sehat dan bisa jadi bantalan harga di tengah kondisi lesu.

Jadi bagaimana cara praktis untuk menilai apakah saham undervalue atau overvalue secara fundamental. Berikut poin-poin yang bisa dijadikan patokan:

✅ PER dan PBV lebih rendah dari rata-rata historis dan industri

✅ Valuasi berada di area minus 1 sampai minus 2 standar deviasi

✅ Pertumbuhan revenue, laba, dan EPS masih positif atau minimal stabil

✅ Price to Free Cashflow masih masuk akal dan tidak berlebihan

✅ Dividend yield menarik dan payout ratio sehat

✅ Dibandingkan peer sejenis, valuasi masih terlihat lebih murah

Sebaliknya, saham bisa disebut overvalue jika:

❌ PER dan PBV jauh lebih tinggi dari sejarah dan kompetitor tanpa dukungan growth

❌ Pertumbuhan stagnan tapi valuasi tetap tinggi

❌ Free cashflow rendah tapi harganya tinggi

❌ Dibandingkan industri, semua rasio valuasinya lebih mahal

Untuk ULTJ, valuasinya memang terlihat menarik secara statistik. Tapi kita tidak bisa menutup mata bahwa kinerja sedang turun. Jadi bisa disebut undervalue dari sisi angka, tapi tidak sekuat itu jika dilihat dari sisi fundamental. Ini bukan berarti ULTJ jelek, tapi hanya belum waktunya untuk masuk agresif. Saham bagus di harga mahal tetap berisiko. Tapi saham bagus di harga murah karena masalah sementara bisa jadi peluang. Semua kembali pada konteks dan persepsi masing-masing investor. Upgrade skill https://cutt.ly/Ve3nZHZf

Valuasi bukan sekadar soal PER atau PBV. Harus dikaitkan dengan pertumbuhan, arus kas, dividen, posisi historis, dan pembanding sektoral. Valuasi bandar itu soal narasi dan emosi, bisa naik meskipun jelek atau jatuh meskipun bagus. Tapi valuasi fundamental berbicara dengan data dan bisa dijadikan pegangan. Dalam jangka pendek, harga bisa dimanipulasi. Tapi dalam jangka panjang, nilai akan menemukan jalannya.

Valuasi saham sering dianggap sebagai sesuatu yang objektif. Banyak yang percaya bahwa jika suatu saham punya PER rendah, PBV di bawah satu, arus kas sehat, dan laba naik terus, maka harga sahamnya pasti akan naik cepat atau lambat. Tapi realitanya tidak sesederhana itu. Kamu mungkin memegang saham seperti ULTJ, DMND, $BBRI, BBCA, BMRI, atau BBNI yang secara fundamental sudah jelas-jelas strong dan valuasinya tergolong murah. Tapi selama tidak ada pihak yang mau dorong harga, maka saham itu tidak akan kemana-mana. Harga hanya akan bergerak kalau ada yang rela menaikkan harga terlebih dahulu. Dan biasanya, yang punya nyali dan modal untuk melakukan itu bukan investor ritel, bukan analis, dan bukan institusi yang patuh, tapi bandar. Upgrade skill https://cutt.ly/Ve3nZHZf

Valuasi bandar dan valuasi fundamental itu seperti dua dunia yang berdiri berdampingan tapi jarang saling sapa. Valuasi fundamental bicara tentang nilai. Tentang seberapa besar laba, seberapa besar aset, dan seberapa sehat arus kas. Semua dihitung pakai rumus dan model diskonto. Tapi valuasi bandar bicara tentang persepsi. Kalau persepsinya bagus, harga bisa digoreng setinggi langit. Kalau persepsinya jelek, harga bisa dibanting sekeras-kerasnya meskipun fundamentalnya kuat. Contohnya bisa dilihat di saham seperti CDIA, BRPT, TPIA, $PANI, CBDK, RATU, RAJA, dan BUVA. Banyak dari saham itu tidak punya rasio valuasi yang masuk akal. Bahkan beberapa tidak punya laba yang bisa dibanggakan. Tapi tetap saja bisa terbang, karena ada bandar yang memutuskan bahwa itu saatnya harga naik.

Bandar punya kekuatan untuk menggerakkan harga. Mereka bisa akumulasi perlahan, pasang bid besar, dorong sentimen, dan pada waktunya, mereka bisa menaikkan harga hingga ke titik yang membuat semua orang ikut tergoda. Bukan karena valuasinya masuk akal, tapi karena psikologi pasar sudah dikondisikan. Ini sebabnya banyak saham yang kelihatan overvalue tetap naik terus. Karena selama masih ada pendanaan, selama masih ada margin, repo, dana kelolaan, dapen, atau dana asuransi, maka kemampuan goreng itu akan bertahan.

Sebaliknya, banyak saham yang secara fundamental terlihat sangat menarik tapi harganya stagnan selama bertahun-tahun. Contohnya MBSS dan PTRO. Dua saham ini pernah dipegang oleh investor besar seperti INDY dan LKH. Fundamentalnya tidak bermasalah. Tapi harga tidak bergerak. Tidak pernah bisa menyentuh PBV satu. Kenapa? Karena tidak ada yang mau memulai markup. Tidak ada yang berani tampil sebagai pihak yang membeli lebih tinggi dan membentuk persepsi bahwa saham ini pantas dihargai mahal. Mereka hanya menunggu pasar menghargai sendiri. Tapi pasar tidak selalu begitu. Pasar tidak peduli dengan ekspektasi. Pasar hanya merespons aksi. Upgrade skill https://cutt.ly/Ve3nZHZf

Begitu saham MBSS dan PTRO dilepas dari tangan lama ke pemilik baru yang berani mendorong harga, langsung keduanya mencetak rekor harga tertinggi baru. Karena kali ini, ada yang rela berkorban untuk menciptakan apresiasi. Ada yang sadar bahwa jika pasar tidak mau menghargai sahammu, maka kamu sendiri yang harus mengapresiasinya. Tidak cukup hanya duduk dan berharap. Harus ada aksi nyata, karena dalam dunia saham, harga adalah hasil dari aksi, bukan hanya nilai.

Valuasi itu subjektif. Apa yang menurut kamu murah belum tentu dianggap murah oleh bandar. Apa yang kamu anggap mahal bisa dianggap peluang oleh mereka yang punya akses dana besar. Dan selama kamu hanya mengandalkan logika fundamental, kamu bisa saja terjebak dalam saham yang stagnan bertahun-tahun hanya karena tidak ada yang mau mainkan. Ini bukan salah valuasi. Ini hanya realitas bahwa pasar lebih banyak digerakkan oleh uang dan keberanian daripada oleh teori dan logika.

Namun valuasi bandar juga tidak bisa bertahan selamanya. Kemampuan untuk menggoreng saham sangat bergantung pada pendanaan. Selama aliran dana dari margin, repo, pinjaman ke dapen, atau dana asuransi masih tersedia, gorengan bisa bertahan lama. Tapi kalau dana ini tersendat, semua akan ambruk. Lihat saja kasus Bakrie tahun 2008 saat gagal bayar repo. Atau kasus Jiwasraya dan Asabri yang digoreng lewat dana publik dan akhirnya menjadi kasus besar. Atau kasus Kresna Life, Wana Artha, dan Indosurya yang pada akhirnya kolaps karena tidak bisa menopang struktur keuangan yang dibangun di atas spekulasi.

Tidak ada gorengan yang abadi. Cepat atau lambat, semuanya akan mendingin. Tinggal bagaimana akhir dari gorengan itu. Apakah hanya bikin mual sesaat, atau malah bikin keracunan massal. Dalam jangka pendek, valuasi bandar lebih penting daripada valuasi fundamental. Tapi dalam jangka panjang, bandar juga tunduk pada hukum alam. Tidak ada modal yang tidak terbatas. Tidak ada narasi yang bisa terus dipertahankan tanpa dasar. Dan tidak ada harga yang bisa dipertahankan jika tidak ada uang untuk menopangnya.

Maka sebagai investor, kamu harus sadar bahwa saham bukan sekadar angka dan rasio. Tapi tentang aksi. Tentang siapa yang bergerak, siapa yang menahan, dan siapa yang berani mulai duluan. Kalau kamu ingin saham yang kamu pegang naik, jangan hanya menunggu. Mulailah dengan mengapresiasi sendiri. Karena kalau kamu sendiri tidak yakin untuk beli mahal, tidak akan ada orang lain yang percaya sahammu pantas dihargai tinggi. Dan kalau kamu hanya menunggu keajaiban pasar tanpa aksi, maka kamu hanya akan jadi penonton dalam permainan yang digerakkan oleh mereka yang berani ambil risiko. Upgrade skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10