📄 Memo Investasi – PT Resource Alam Indonesia Tbk (KKGI)

📆 Update: Juni 2025

💼 Sektor: Batu Bara, Energi Terbarukan, dan Properti

💰 Harga Saham Saat Ini: Rp 362

📊 Target Valuasi: Rp 260 – Rp 550

🔍 1. Ringkasan SWOT

• Strengths:

✓ Struktur keuangan solid: rasio utang sangat rendah, kas kuat (~USD 50 juta).

✓ Laba bersih tumbuh signifikan di FY2024 (+49,85% YoY).

✓ Diversifikasi ke sektor energi hijau (PLTM Cicatih) dan properti (Rain Realty).

✓ Joint Venture TBP dengan $TPMA menguatkan kendali logistik dan efisiensi distribusi batubara.

• Weaknesses:

✓ “Komponen ekuitas lainnya” negatif akibat selisih kurs (non-kas, persepsi publik).

✓ Diversifikasi agresif beresiko jika eksekusi proyek tidak optimal.

✓ Fokus manajemen terpecah antara batu bara, properti, EBT, dan mineral non-batubara.

• Opportunities:

✓ Tren energi bersih memperkuat prospek PLTM dan potensi I-REC (carbon trading).

✓ Proyek properti Samarinda (3.000 Ha) bisa menjadi sumber recurring income baru.

✓ Ekspansi ke pasir silika menambah jalur pertumbuhan.

• Threats:

✓ Volatilitas harga komoditas dan nilai tukar USD-IDR.

✓ Regulasi ESG yang makin ketat bisa tekan margin batubara.

✓ Proyek baru berpotensi butuh pembiayaan eksternal tambahan.

📈 2. Roadmap Finansial (2025–2027)

Lihat (Tabel 1)!

📍 Trend: Stabil & efisien, tetapi pertumbuhan akan tergantung pada properti/EBT.

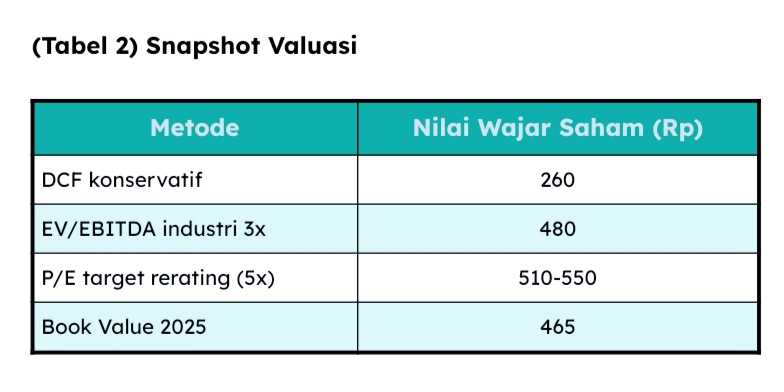

💸 3. Snapshot Valuasi

Lihat (Tabel 2)!

🎯 Range Valuasi Wajar: Rp 260 – Rp 550

➡️ Upside Potensial: hingga +51% jika rerating terjadi

🔔 4. Katalis Strategis

• Groundbreaking properti Q2 2025 di Handil Bakti (Rain Realty).

• Sertifikasi dan monetisasi karbon I-REC mulai 2025–2029.

• Efisiensi logistik mulai berjalan lewat PT Trans Bahtera Pioneer (JV dengan TPMA).

• Eksplorasi dan inisiasi produksi pasir silika.

⚠️ 5. Risk Watchlist

• Resiko eksekusi proyek lintas sektor.

• Keterbatasan pengalaman manajemen di properti & EBT.

• Fluktuasi harga batu bara dan exposure dominan ke ekspor (China, India).

✍️ Refleksi Pribadi Investor

$KKGI memberi saya pelajaran penting bahwa value investing di sektor siklikal harus forward-looking namun berbasis pada eksekusi aktual. Saya terdorong untuk tidak hanya melihat valuasi murah (P/E <4x), tapi juga menilai apakah manajemen mampu mengeksekusi diversifikasi ini secara disiplin.

---------------

📌 Disclaimer:

Analisis ini bersifat informatif dan bukan ajakan membeli/menjual saham. Lakukan due diligence tambahan sebelum mengambil keputusan investasi.

1/2