🏦 BBNI 1H25: Laba Bersih -6% YoY, di Bawah Ekspektasi

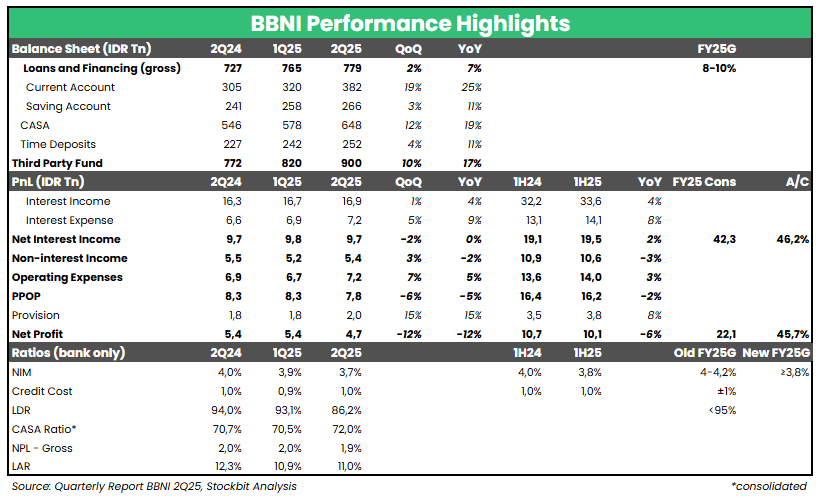

Bank Negara Indonesia ($BBNI) mencatatkan laba bersih sebesar 4,7 triliun rupiah pada 2Q25 (-12% YoY, -12% QoQ). Hasil ini membuat laba bersih selama 1H25 menjadi 10,1 triliun rupiah (-6% YoY), di bawah ekspektasi karena hanya setara 46% estimasi 2025F konsensus (vs. rata–rata 2 tahun terakhir: 50% realisasi tahunan).

Laba Bersih Tertekan Lemahnya PPOP dan Peningkatan Provisi

Pre–Provision Operating Profit (PPOP) turun -5%/-2% YoY pada 2Q25/1H25, seiring lemahnya Non–Interest Income yang turun -2%/-3% YoY pada 2Q25/1H25 di tengah kenaikan opex sebesar +5%/+3% YoY. Net Interest Income relatif lebih baik, masih naik +0%/+2% YoY pada 2Q25/1H25, meski jauh di bawah pertumbuhan kredit sebesar +7% YoY per Juni 2025, meng–highlight tekanan pada margin. Net Interest Margin (NIM) pada 2Q25 turun ke 3,7% (vs. 2Q24: 4%, 1Q25: 3,9%) akibat tingginya Cost of Fund, sehingga posisi NIM pada 1H25 berada di level 3,8% (vs. 1H24: 4%).

Kualitas Aset

Beban provisi meningkat menjadi 2 triliun rupiah pada 2Q25 (+15% YoY, +15% QoQ), sehingga beban provisi selama 1H25 menjadi 3,8 triliun rupiah (+8% YoY). Rasio NPL sendiri berada di level 1,9% pada 2Q25 (vs. 2Q24: 2%, 1Q25: 2%), dengan segmen konsumer mengalami peningkatan NPL menjadi 2,1% (vs. 2Q24: 1,6%, 1Q25: 2%). Peningkatan ini utamanya terlihat pada sub–segmen pembiayaan rumah (mortgage) dan kendaraan (auto), yang diatribusikan oleh manajemen kepada pelemahan daya beli.

Keterlibatan dalam Koperasi Desa Merah Putih

Manajemen BBNI tidak memberikan penjelasan yang lengkap terkait keterlibatan perseroan dalam Koperasi Desa Merah Putih. Namun, manajemen mengatakan bahwa pembahasan dengan pemerintah dilakukan dengan mengakomodasi kepentingan semua stakeholders. Dalam pemberian kredit, perbankanlah yang akan menjalankan proses assesment terhadap calon debitur dan porsi pemberian kredit pun dirasa masih akan tergolong manageable.

🔑Key Takeaway

Pelemahan kinerja pada 2Q25 sejalan dengan indikasi yang telah kami tuliskan sebelumnya. Pasca–rilis kinerja 1H25, manajemen BBNI menurunkan guidance NIM untuk 2025 dari kisaran 4–4,2% menjadi minimum 3,8%. Pemangkasan ini dilakukan meski manajemen memperkirakan kondisi likuiditas perbankan akan membaik pada 2H25 seiring dengan: 1) penurunan yield dan kepemilikan SRBI; 2) penurunan suku bunga BI; dan 3) akselerasi belanja pemerintah. Sementara itu, guidance pertumbuhan kredit (+8–10% YoY) dan Cost of Credit (~1%) tidak berubah.

Stockbit Snips 25 Juli 2025

https://cutt.ly/urAtWOd2