Tentang $IMJS yang Mau RI

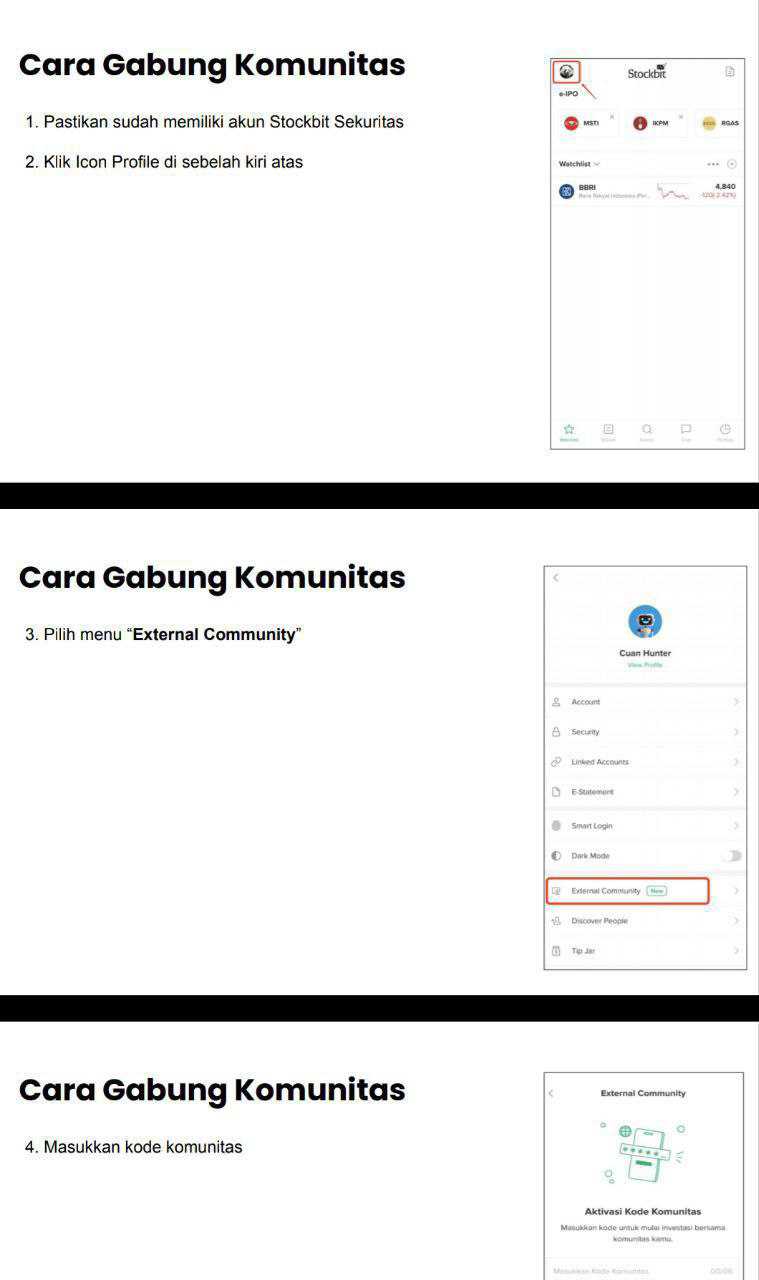

Request salah satu user Stockbit member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Indomobil Multi Jasa Tbk (IMJS) adalah salah satu anak usaha dari Grup Indomobil, yang berada di bawah kendali konglomerasi Grup Salim. Didirikan tahun 2004 dengan nama awal PT Multi Tambang Abadi, IMJS kemudian berubah fokus menjadi entitas penyedia jasa keuangan dan logistik pendukung otomotif. Tonggak utama pertumbuhan bisnisnya terjadi saat mengakuisisi 99,88% saham PT Indomobil Finance Indonesia (IMFI), menjadikan IMFI sebagai mesin kas utama perusahaan. Dari struktur pemegang saham, IMJS berada di bawah PT Indomobil Sukses Internasional Tbk ($IMAS), yang pada gilirannya dikendalikan oleh Gallant Venture Ltd, entitas investasi Salim Group yang tercatat di Bursa Singapura. Jadi meskipun tidak terlihat langsung, IMJS itu sebenarnya bagian dari imperium Salim yang juga punya Indofood $INDF dan Indomaret. Upgrade skill https://cutt.ly/Ve3nZHZf

Di hulu mereka punya akses vendor dari grup sendiri yakni Indomobil yang memproduksi atau mengimpor kendaraan. Di tengah pembiayaan dilakukan oleh IMFI, mereka membiayai pembelian kendaraan konsumen, fleet perusahaan, hingga alat berat. Sementara di hilir ada rangkaian entitas lain seperti SIL, DIJ, IET, IEU, dan SIP yang mengelola penyewaan kendaraan, logistik, pengemudi, sampai perawatan. Pelanggannya kombinasi antara ritel dan institusi. Transaksi antar perusahaan grup cukup intens dari penjualan kendaraan, piutang, hingga utang usaha dan sewa tapi masih terkendali secara proporsi.

Laporan keuangan per 31 Maret 2025 menunjukkan bahwa IMJS memiliki total aset Rp29,45 triliun, dengan komposisi utama piutang pembiayaan Rp14,63 triliun (49,7 persen) dan aset tetap Rp10,1 triliun (34,3 persen). Kas cuma Rp1,63 triliun dan turun Rp611 miliar dari akhir Desember 2024. Yang jadi masalah utama adalah liabilitas Rp24,7 triliun yang jauh lebih tinggi dari ekuitas Rp4,75 triliun. Ini artinya debt to equity ratio-nya lebih dari 5x, struktur modalnya berat sebelah. Apalagi current liabilities-nya Rp13,36 triliun lebih tinggi dari current assets Rp10,04 triliun, artinya modal kerja negatif sekitar Rp3,3 triliun. Dengan kata lain kalau semua utang jangka pendek ditagih, perusahaan nggak punya aset lancar cukup buat bayar. Upgrade skill https://cutt.ly/Ve3nZHZf

Pendapatan kuartal I 2025 tercatat Rp1,39 triliun, naik tipis 0,9 persen dari tahun lalu. Tapi karena beban pokok dan beban operasional tetap tinggi, laba usaha cuma Rp241 miliar dan laba bersih tinggal Rp13,5 miliar. Margin bersihnya tinggal 0,97 persen. Satu-satunya penyelamat adalah keuntungan dari instrumen lindung nilai (derivatif swap) sebesar Rp43 miliar yang dicatat di other comprehensive income (OCI), sehingga laba komprehensif naik ke Rp57 miliar. Kalau lindung nilai itu gagal atau valuasi pasar berubah, margin bisa langsung jebol. Beban bunga Rp211 miliar per kuartal juga jadi duri utama, menggerus hampir seluruh laba operasi.

Dari sisi arus kas operasional, IMJS mencatat arus masuk Rp262 miliar. Tapi ini agak menyesatkan karena ada penerimaan lain-lain sebesar Rp295 miliar yang belum jelas apakah berulang atau hanya sekali. Tanpa pos itu, arus kas operasi bisa jadi negatif. Sementara belanja modal (capex) sebesar Rp432 miliar untuk pembelian kendaraan dan properti, artinya free cash flow defisit Rp170 miliar. Jadi perusahaan nggak bisa mendanai ekspansinya sendiri dan tetap harus gali lubang dari pinjaman atau rights issue. Dan memang benar IMJS sedang mengajukan rights issue PMHMETD IV maksimal 3 miliar saham untuk menambah modal dan membayar utang jatuh tempo. Upgrade skill https://cutt.ly/ge3LaGFx

Kelebihan IMJS ada pada kualitas portofolio pembiayaannya. IMFI mencatat rasio NPF net hanya 0,06 persen dan capital ratio 28 persen, jauh di atas batas OJK. Joint financing dengan bank seperti CIMB dan SMBC juga menunjukkan kepercayaan dari sektor keuangan. Derivatif digunakan secara aktif untuk melindungi arus kas dari fluktuasi kurs dan suku bunga dan terbukti menghasilkan keuntungan di OCI. Selain itu diversifikasi usaha dari pembiayaan ke logistik dan sewa kendaraan memberikan bantalan cashflow tambahan. Tapi kelemahannya cukup gawat, leverage berat, bunga tinggi, modal kerja defisit, arus kas operasi yang kualitasnya lemah, dan ketergantungan tinggi pada refinancing.

Apakah kelemahannya bisa ditutup oleh kelebihannya. Untuk jangka pendek belum. Laba terlalu kecil, beban bunga terlalu besar, dan rights issue belum tentu langsung menyelesaikan masalah kalau tidak diserap penuh. Bukti bahwa kelebihan belum cukup, margin bersih kurang dari 1 persen, FCF negatif, dan interest coverage cuma 1,14x. Artinya kalau bunga naik sedikit saja langsung rugi. Di sisi lain jika rights issue berhasil terserap dan dipakai untuk bayar utang jangka pendek serta mengurangi beban bunga, kondisi bisa membaik signifikan. Margin bisa pulih, FCF bisa positif, dan valuasi pasar akan rerating. Tapi kalau dana rights issue tidak terserap atau malah digunakan untuk operasional bocor, hasilnya justru dilusi pemegang saham dan krisis likuiditas berkepanjangan.

Sebagai investor harapannya sederhana, manajemen bisa nurunin leverage, fokus ke efisiensi bunga, jaga kualitas kredit tetap sehat, dan dorong pertumbuhan pendapatan dari sektor logistik dan jasa. Kalau itu tercapai investor akan lihat ROE meningkat, EPS naik, dan saham lebih menarik. Tapi kalau tidak, investor bisa terjebak dalam saham yang modalnya terus minta suntikan tanpa hasil nyata. Untuk capai potensi maksimal syaratnya adalah rights issue sukses, dana digunakan untuk deleveraging, CFO bersih dan berulang, dan joint financing terus dijaga kualitasnya. Kalau syarat ini gagal dipenuhi maka bukan cuma valuation yang turun, tapi juga ada risiko covenant breach, rating turun, dan akhirnya default.

Jadi IMJS ini bukan perusahaan jelek tapi juga bukan yang prima. Dia ada di tengah, punya bisnis yang jalan tapi struktur finansialnya rawan. Kalau diperbaiki dan disiplin eksekusi, potensi bisa keluar. Tapi kalau sembrono, bisa terjebak dalam spiral utang dilusi tanpa akhir. Artikel ini disusun berdasarkan laporan resmi dan data publik, tidak mengandung ajakan beli atau jual, dan sepenuhnya mematuhi aturan OJK mengenai penyampaian informasi pasar modal. Investor disarankan tetap menganalisis sendiri dan mempertimbangkan profil risikonya sebelum mengambil keputusan.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/6