Disaat semua mata tertuju pada emiten EBT sekelas $PGEO $BREN ADRO yg dibelakangnya terafiliasi pihak pemerintah dan konglomerat, saya melihat $KEEN sebagai "kembang desa" yg pintar, manis, nan-cantik dan belum banyak diketahui masyarakat kota.

Jika dibandingkan dgn PE emiten di sektor EBT, emiten ini valuasinya menarik. Agresifnya KEEN terendus dalam pipeline proyeknya kedepan dengan target kapasitas hingga 500 MW setidaknya hingga tahun 2028. Sebuah target yg penuh tantangan, melihat kapasitas proyek yg dimiliki saat ini hanya 65 MW.

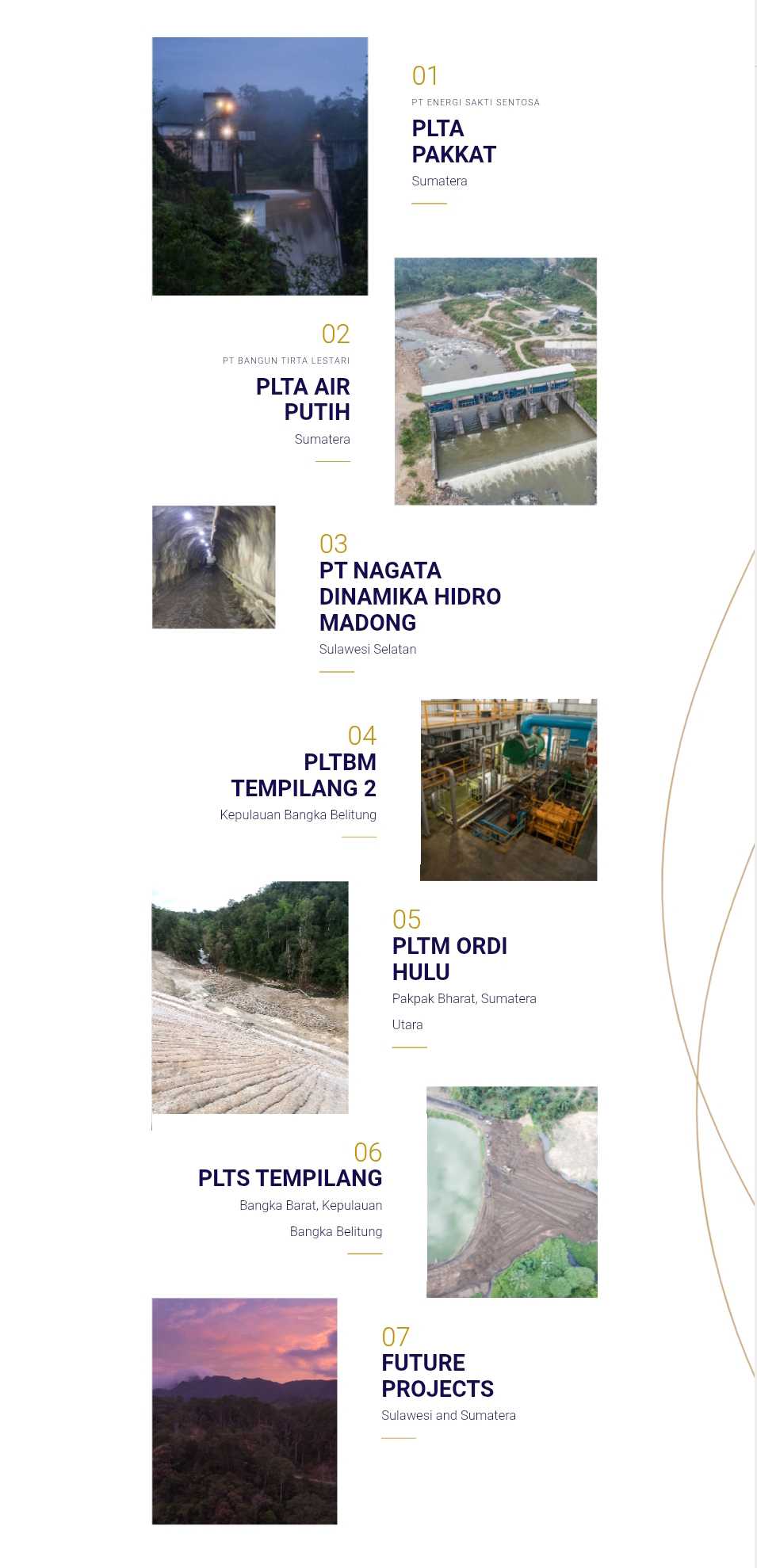

Revenue KEEN dari proyek yg dimilikinya (65 MW) berasal dari setidaknya 6 proyek, yaitu PLTA Pakkat dan Air Putih, PLTM Ma'dong dan Ordi Hulu, PLTBm Tembilang dan PLTS Tembilang. Ke-enam proyek tersebut berhasil men-generate revenue sejumlah 615 miliar (LK 2024). Lalu, kita dalami pipeline proyeksi 500 MW diatas, ternyata didalamnya ada setidaknya 12 proyek (energi Hidro, Hidro mini, Angin, Surya, Biogas, dan Biomasa) yg ditargetkan semua selesai konstruksi dan beroperasi di 2028, mari kita hitung dan berandai-andai.

Diketahui:

1. Tarif rata-rata yaitu Rp. 1.200/kWh (konservatif untuk PLTA/PLTM dan Solar)

2. Faktor Capacity:

- PLTA/PLTM = 60%

- Solar = 20%

- Angin = 30%

- Biomassa/gas = 70%

Diasumsikan rata-rata faktor capacity yaitu 50%

3. Jumlah jam operasional dalam 1 tahun yaitu 8.760 jam

4. Revenue dihitung per tahun berdasarkan energi yg dibangkitkan (MWh x tarif)

Maka:

• 500 MW x 50% x 8.760 jam = 2.190.000 MWh

• konversi MWh to kWh,

• 2.190.000.000 kWh x 1.200 (tarif kWh) = 2.628.000.000.000

• alias 2,628 Triliun potensi revenue jika semua proyek selesai konstruksi dan beroperasi penuh di 2028

Jika revenue saat ini tahun 2024 (kapasitas 65 MW) menghasilkan 615 miliar. Di tahun 2028 jika semua pipeline proyek berjalan dengan baik dengan tambahan kapasitas 500 MW, menghasilkan revenue 2,628 triliun. Maka potensi kenaikan revenue-nya yaitu:

• [(2.628-615) : 615] x 100 = 327%

Bagaimana, menarik bukan? 😌

Ada baiknya jgn terlalu optimis, jika kita ambil 80% saja dari target kapasitas 500MW, maka potensi kenaikan revenue-nya mencapai 241 %

Semua ini subjektif, hasil analisa saya. Ini bukanlah ajakan jual/beli. Let's do your own research #DYOR

1/2