Tentang $STAA LK Q2 2025

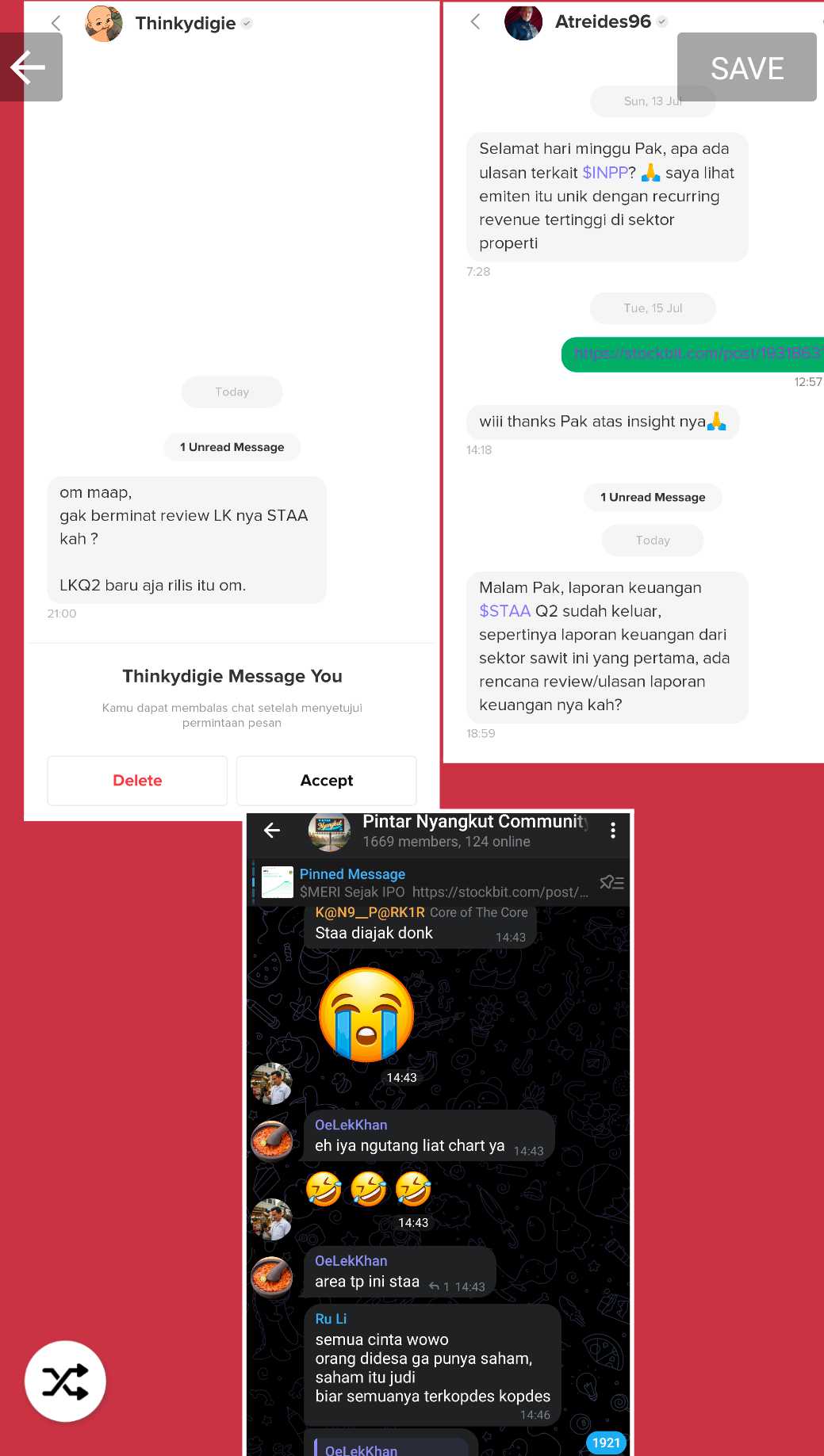

Hari ini ada beberapa user Stockbit yang request minta bahas STAA di baik itu user non External maupun user External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Saya tidak mendapatkan imbalan apa - apa dari pembahasan ini. Kebetulan saja penasaran juga lihat LK-nya. Saya sendiri tidak punya saham STAA jadi saya coba bahas LK nya dari sudut pandang investor saham biasa bukan sebagai analis sekuritas atau ahli CFA WMI yang sudah bersertifikat.

Ini hanya pendapat pribadi dan belum tentu yang saya sampaikan ini benar. Sumber data saya batasi dari laporan keuangan saja dengan beberapa asumsi yang saya gunakan sendiri. Jadi potensi kesalahan pasti ada. Oleh karena itu, coba analisis sendiri tanpa menelan mentah - mentah isi artikel ini.

PT Sumber Tani Agung Resources Tbk (STAA) adalah perusahaan sawit yang berdiri sejak 1993 dan baru melantai di bursa pada 2022. Perusahaan ini dikuasai oleh keluarga pendiri melalui PT Sumber Tani Agung selaku pengendali yang memegang sekitar 78% saham per 30 Juni 2025. Aset usahanya tersebar di Sumatera Utara, Sumatera Selatan, Kalimantan Barat, dan Kalimantan Tengah. Sampai 30 Juni 2025, STAA dan entitas anaknya telah menanam 41.784,10 hektar tanaman kelapa sawit dan 99,47 hektar tanaman karet. Jumlah ini naik sedikit dibanding 31 Desember 2024, yaitu 41.526,58 hektar sawit dan 99,47 hektar karet.

Perusahaan memiliki Hak Guna Usaha (HGU) seluas 34.366,43 hektar dan Hak Guna Bangunan (HGB) seluas 242,92 hektar. Sebagian sertifikat HGU/HGB akan jatuh tempo antara tahun 2024 sampai 2055, dan manajemen menyatakan keyakinannya bahwa hak-hak ini bisa diperpanjang. Selain itu, ada 19.171,20 hektar lahan lain yang sedang dalam proses pengurusan HGU. 79% di antaranya sudah menghasilkan. Usia tanaman rata-rata sekitar 12 tahun yang berarti masih berada di masa produktif tinggi. STAA mengelola tujuh pabrik kelapa sawit (PKS) dengan total kapasitas 330 ton per jam, satu fasilitas kernel crushing plant, dan satu pabrik refinery dan fractionation yang sedang dikembangkan. Dari sisi struktur grup, STAA punya anak usaha untuk kebun, pengolahan, perdagangan termasuk ekspor lewat Singapura, logistik, dan bahkan pembibitan. Jadi model bisnis STAA jelas terintegrasi dari hulu hingga hilir. Upgrade skill https://cutt.ly/Ve3nZHZf

Rantai bisnis STAA dimulai dari pembelian tandan buah segar (TBS) yang berasal dari kebun milik sendiri maupun dari petani eksternal. TBS ini diolah di PKS internal menjadi CPO, lalu sebagian dijual dan sebagian lagi dilanjutkan ke kilang refinery menjadi olein dan produk turunan lain. CPO dan olein dijual ke berbagai pembeli, mayoritas domestik dan sebagian kecil diekspor ke luar negeri. Dari segi volume, penjualan CPO masih mendominasi dengan kontribusi 67% terhadap total revenue semester I 2025, diikuti oleh kernel, olein, dan produk turunan lainnya. Transaksi dengan pihak berelasi masih ada, tapi sangat kecil dan tidak signifikan, misalnya pembelian jasa manajemen dari entitas yang berelasi dengan pemegang saham utama, dan diungkapkan secara terbuka di laporan keuangan. Semua transaksi antar anak usaha dilakukan dengan prinsip kewajaran, itu klaim manajemen.

Secara performa, semester I 2025 bisa dibilang sebagai periode emas bagi STAA. Penjualan naik 33% yoy jadi Rp3,59 triliun, gross profit naik 46% jadi Rp1,17 triliun, dan laba bersih melonjak 57% ke Rp761 miliar. Margin bersih 21,2% adalah level yang sangat solid untuk emiten sawit skala menengah. Kenaikan ini ditopang oleh harga jual CPO dan olein yang membaik, produksi TBS yang naik, serta efisiensi pabrik dan logistik yang membaik. Bahkan utang berbunga mereka sudah turun signifikan, interest coverage ratio mencapai 24 kali, dan DER hanya 0,4x. Ini artinya manajemen cukup konservatif dalam menggunakan utang dan beban bunga tidak menggerus laba. Arus kas operasi juga tetap positif meski sedikit di bawah laba bersih (rasio CFO terhadap net income 0,87x) yang menunjukkan laba yang cukup berkualitas.

Ada satu hal yang patut dicatat, yaitu persediaan naik signifikan dari Rp386 miliar akhir tahun lalu menjadi Rp998 miliar per 30 Juni 2025. Ini artinya ada penumpukan barang kemungkinan besar CPO atau olein yang belum laku dijual. Kalau stok ini bisa terjual di semester II dengan harga baik maka arus kas akan membaik dan tidak masalah. Tapi kalau harga CPO drop dan penjualan macet, potensi rugi nilai atau tekanan likuiditas bisa muncul. Selain itu, kebijakan dividen yang cukup besar dengan payout ratio mendekati 90% dari laba tahun lalu membuat kas makin tergerus, padahal mereka masih butuh dana untuk capex refinery dan pengembangan kebun. Jadi strategi pendanaan ke depan perlu lebih hati-hati. Upgrade skill https://cutt.ly/ge3LaGFx

Kalau saya lihat laporan keuangan STAA per Juni 2025, menurut pendapatan saya sebagai investor awam yang bukan CFA bersetifikat, ini tergolong cukup bagus karena laba naik, arus kas cukup baik, utang rendah, margin tebal, dan semua akun nyambung secara logika akuntansi. Kelemahan utama yang ada seperti lonjakan persediaan dan kebijakan dividen yang agresif masih bisa ditoleransi selama kinerja semester II tidak anjlok.

Sebagai investor, harapan ideal tentu stok CPO bisa dijual semua dengan harga bagus, refinery mulai menyumbang revenue yang signifikan, arus kas naik, dan dividen tetap lancar. Kalau ini terjadi maka valuasi bisa rerating, likuiditas terjaga, dan potensi STAA naik kelas dari emiten mid cap ke kelompok yang lebih mapan. Tapi kalau sebaliknya yang terjadi, harga CPO drop, stok mandek, ekspansi tidak efektif, maka laba bisa menyusut dan rasio kas ketat, membuat investor harus siap dengan kemungkinan dividen dipotong atau proyek ditunda.

Untuk bisa capai potensi maksimalnya, ada beberapa syarat yang harus terpenuhi. Pertama, stok yang menumpuk harus bisa dijual dengan harga bagus. Kedua, pabrik refinery harus mencapai utilisasi minimal 70% agar efisiensi jalan. Ketiga, rasio hutang tetap dijaga rendah agar tekanan bunga tidak muncul lagi saat ekspansi. Dan terakhir, manajemen perlu menyesuaikan kebijakan dividen agar tidak mengorbankan modal kerja. Kalau syarat syarat ini gagal terpenuhi maka risiko utama bukan di sisi utang, tapi di sisi cashflow dan opportunity cost ekspansi yang tertunda. Jadi narasinya bukan tentang bangkrut, tapi soal apakah perusahaan bisa terus bertumbuh atau hanya stagnan dengan laba naik turun tergantung cuaca dan harga komoditas. Upgrade skill https://cutt.ly/Ve3nZHZf

STAA adalah contoh perusahaan sawit yang sehat secara fundamental, efisien, dan tidak agresif berutang, tapi juga belum sepenuhnya aman dari tekanan siklus industri. Di tengah kondisi seperti ini, peran manajemen sangat krusial untuk mengelola stok, menjaga cashflow, dan memastikan ekspansi benar benar produktif. Selama mereka bisa menjaga disiplin dan fleksibel menghadapi harga sawit yang fluktuatif maka STAA layak diawasi sebagai salah satu emiten sawit yang punya peluang jangka panjang menarik.

Ini bukan ajakan beli /jual saham, melainkan ulasan independen berbasis laporan keuangan publik PT Sumber Tani Agung Resources Tbk (STAA). Harap tetap lakukan riset, sesuaikan dengan profil risiko, dan konsultasi ke penasihat berizin sebelum mengambil keputusan.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut, silakan bergabung di External Community Pintar Nyangkut di Telegram dengan kode: A38138

📎 Link panduan: https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini:

https://cutt.ly/ne0pqmLm

Toko Kaos Pintar Nyangkut:

https://cutt.ly/XruoaWRW

📃 Disclaimer

http://bit.ly/3RznNpU

Konten ini bersifat informasi umum dan dibuat semata untuk tujuan edukasi. Saya bukan penasihat investasi berizin dari OJK dan tidak memiliki izin usaha atau izin perseorangan di bidang pasar modal. Konten ini bukan merupakan ajakan, penawaran, rekomendasi, atau analisis atas suatu Efek, produk, maupun layanan pasar modal.

Segala bentuk opini yang disampaikan adalah pendapat pribadi, tidak mewakili pihak manapun, dan tidak dimaksudkan untuk memengaruhi keputusan investasi.

Investor diharapkan untuk melakukan riset mandiri secara menyeluruh, atau berkonsultasi dengan penasihat investasi yang telah memiliki izin resmi dari OJK, sebelum membuat keputusan jual atau beli Efek apapun.

Saya tidak menerima kompensasi, imbalan, atau bentuk afiliasi apapun dari perusahaan efek, emiten, atau pihak ketiga lainnya dalam pembuatan konten ini, kecuali secara eksplisit dinyatakan sebaliknya.

$TAPG $LSIP

1/5