Gagal IPO Membawa Berkah

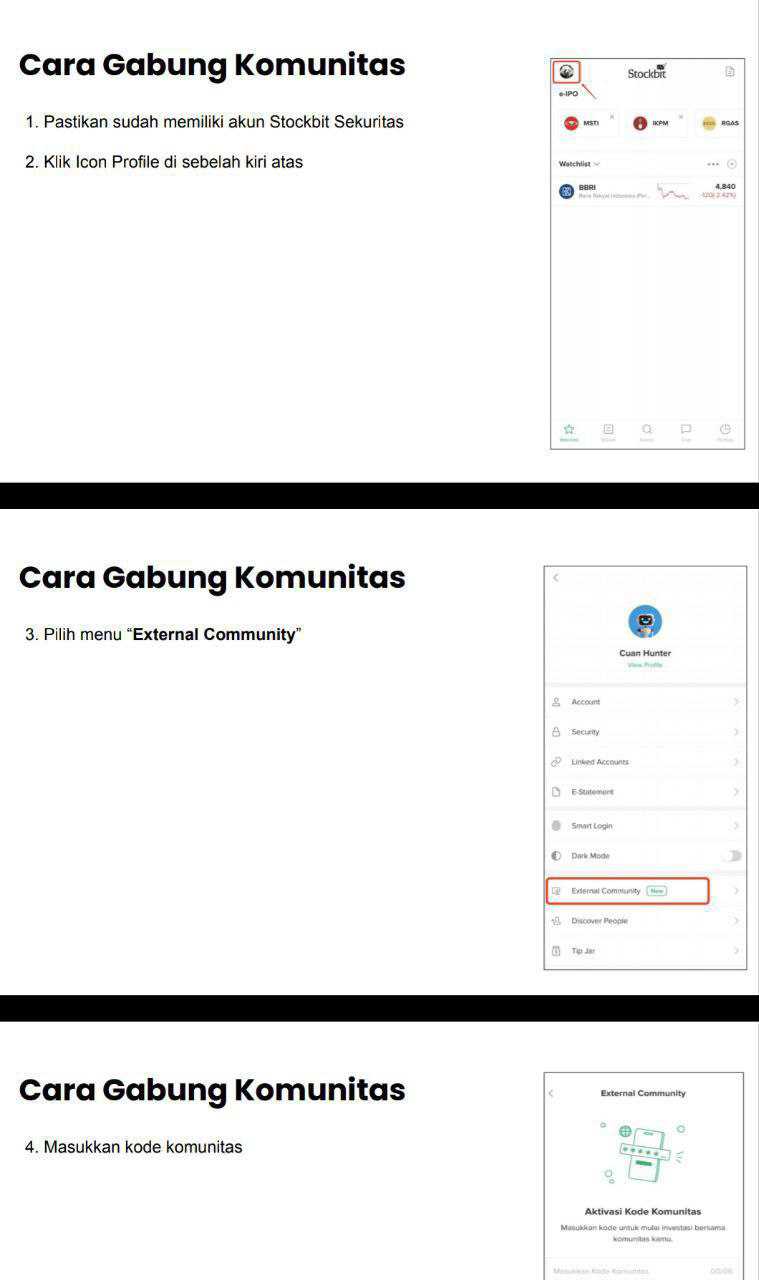

Diskusi hari ini di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Satu - satunya IPO Drama di Juli 2025 adalah IPO nya $PMUI. Ketika IPO lain bawa cuan untuk investornya di hari pertama listing seperti $PSAT $CDIA COIN MERI BLOG, hanya PMUI doang yang langsung nyungsep ARB di hari pertama. IPO Drama dengan dengan ending ARB berjilid-jilid. Melihat IPO Drama PMUI antara direktur, komisaris, dan underwriter nya yang doyan BarbeQue, saya jadi ingat sama gagalnya IPO Akseleran. Upgrade skill https://cutt.ly/Ve3nZHZf

Dulu, Akseleran nyaris saja jadi saham fintech idaman publik lewat rencana IPO dengan kode ticker AKSL. Di prospektusnya, mereka jual narasi manis, mulai dari penyalur pinjaman UKM paling cepat tumbuh, NPL paling rendah se-Indonesia, sampai didukung bank besar macam BCA, BRI, Mandiri, dan OCBC. Ditambah embel-embel CAGR 96 persen dan jumlah lender retail yang katanya tembus 200 ribu orang. Penawaran sahamnya besar, hampir 3 miliar lembar atau 29 persen dari total saham, lengkap dengan waran 10 banding 1 dan harga yang murah meriah, Rp100 sampai Rp120 per saham. Di atas kertas, semua terlihat indah. Bahkan underwriter-nya bukan ecek-ecek, BRI Danareksa Sekuritas dan BCA Sekuritas. Tapi ternyata IPO itu gagal tayang, dan belakangan kita semua tahu bahwa gagalnya IPO ini justru berkah buat publik.

Kenapa bisa begitu? Karena seluruh isi prospektus ternyata penuh dengan kelemahan dan narasi yang tidak sinkron dengan realita di lapangan. Salah satu kebohongan terbesar adalah TKB90 atau tingkat keberhasilan bayar yang mereka klaim selalu di atas 97 persen selama tiga tahun berturut-turut. Di prospektus, ini dijadikan jualan utama, bukti bahwa portofolio Akseleran sehat dan terkendali. Tapi setelah dicek data real per Juni 2025, TKB90 Akseleran anjlok ke 44,89 persen. Artinya, lebih dari setengah total pinjaman macet lebih dari 90 hari. Jadi, angka 97 persen itu bukan cuma kadaluarsa, tapi udah gak relevan sama sekali.

Belum selesai di situ. Ternyata Akseleran sangat tergantung pada enam borrower besar yang semuanya mengalami gagal bayar. Total nilai macet dari enam perusahaan ini mencapai Rp178,27 miliar, dengan yang paling parah adalah PT PPD yang nunggak Rp59 miliar dan CEO-nya udah dilaporkan ke polisi karena dugaan fraud. Ada juga PT CPM dengan kasus serupa. Sisanya, PT EFI, PT PDB, PT ABA, dan PT IBW, juga belum ada kejelasan pembayaran. Sebagian janji bayar pakai skema jual tanah atau jual pupuk, yang secara realistis sangat sulit dilakukan dalam waktu singkat. Tapi lucunya, prospektus sama sekali gak menyebut soal konsentrasi risiko ke borrower besar ini. Investor cuma dikasih kesan seolah semua borrower kecil, sehat, dan tersebar merata.

Soal proteksi juga gak kalah ngawur. Mereka bilang 99 persen pinjaman dijamin agunan dan diasuransikan. Tapi setelah kejadian gagal bayar, asuransi gak bisa cover karena preminya gak cukup untuk menutupi nilai macet yang sangat besar. Agunannya? Sebagian besar berupa tanah, belum laku, belum diuji, bahkan belum dijelaskan nilainya di prospektus. Misalnya PT ABA mau bayar utangnya Rp15,5 miliar dengan jual tanah Rp10 miliar, dan PT EFI baru punya aset tanah Rp6 miliar padahal utangnya Rp46 miliar. Recovery value-nya jauh banget. Jadi klaim 99 persen aman karena dijamin itu bisa dibilang overstatement berat. Upgrade skill https://cutt.ly/ge3LaGFx

Lebih parah lagi, internal governance ternyata berantakan. Beberapa keputusan refinancing borrower macet diambil sepihak oleh Direktur Utama tanpa persetujuan dewan direksi. Refinancing ini justru memperparah keterpurukan karena terus memperpanjang pinjaman bermasalah tanpa dasar mitigasi. Tapi ya begitu, semuanya dibungkus dengan kalimat legal yang defensif di prospektus. Investor awam gak akan bisa baca tanda-tandanya.

Dari sisi cashflow, Akseleran juga gak bisa dibilang sehat. Arus kas operasional negatif dua tahun berturut-turut, minus Rp68 miliar pada 2021 dan minus Rp36 miliar pada 2022. Rugi bersih terus berlanjut, dan cadangan kerugian kredit cuma Rp1,9 miliar alias hanya 2 persen dari piutang. Padahal nilai gagal bayarnya bisa lebih dari 50 persen. Klaim menuju profitabilitas juga gak punya bukti kuat. Semua disajikan sebagai mimpi indah yang gak sesuai kondisi riil.

Sisi promosi juga jadi masalah. Ada influencer finansial ternama, yang pernah mempromosikan Akseleran di media sosial. Meski dia sudah klarifikasi bahwa dirinya juga jadi korban dengan jumlah kecil dan sudah gak jadi lender sejak 2023, tetap saja efek promosi itu ikut membentuk ekspektasi palsu bagi ribuan investor muda. Beberapa lender influencer juga mengeluh bahwa imbal hasil nyata hanya sekitar 6,97 persen per tahun, jauh dari kesan cuan stabil yang ditanamkan lewat promosi. Upgrade skill https://cutt.ly/Ve3nZHZf

Dan yang paling mencolok, bagian faktor risiko di prospektus sangat generik. Tidak ada stress-test skenario gagal bayar besar. Tidak ada penjelasan bahwa dua borrower sudah diproses hukum. Tidak ada transparansi soal kelemahan asuransi dan agunan. Bahkan proyek akuisisi PT Pratama Interdana Finance yang katanya jadi kendaraan ekspansi masih bergantung pada izin OJK dan bisa tertunda hingga berbulan-bulan.

Semua kelemahan ini bikin satu kesimpulan sederhana. Gagalnya IPO Akseleran adalah penyelamat bagi ribuan investor ritel yang nyaris ikut tertipu narasi manis. Kalau IPO ini tetap jalan, saham AKSL-C1 mungkin sudah jadi jebakan batman di portofolio banyak orang. Ini bukan sekadar kesalahan valuasi atau proyeksi, tapi sudah menyangkut penyembunyian risiko material yang seharusnya jadi tanggung jawab emiten dan underwriter. Upgrade skill https://cutt.ly/Ve3nZHZf

Dengan demikian, batalnya IPO Akseleran bukan berita buruk. Justru jadi contoh nyata bahwa kadang tidak jadi beli itu adalah keputusan investasi terbaik. Apalagi sekarang kita tahu bahwa di balik slogan P2P Lending dengan NPL terendah, tersembunyi default masal, borrower bodong, agunan ngambang, dan asuransi yang cuma formalitas. Dan untuk semua investor yang dulu ikut book building tapi batal dapat saham, kalian baru aja lolos dari ledakan.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10