$INPP Perusahaan Properti Milik Gajah Tunggal

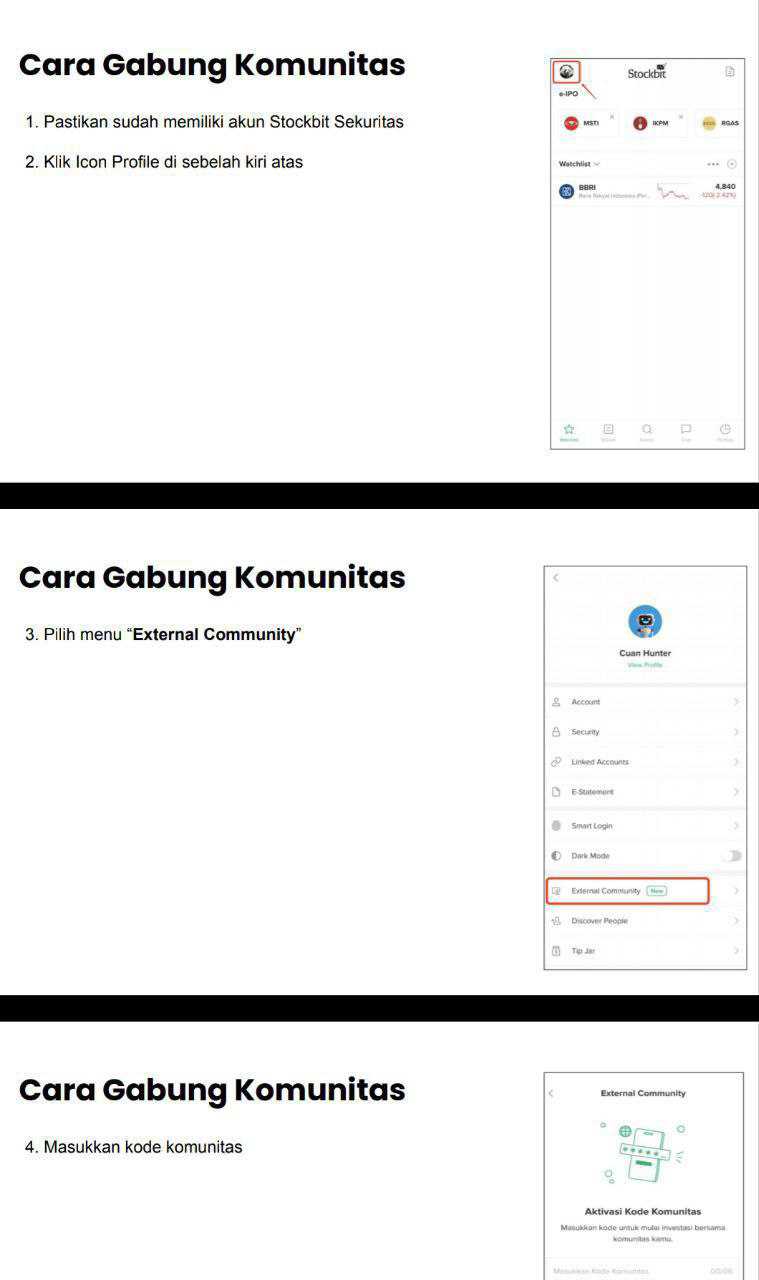

Request salah satu user Stockbit bukan di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Indonesian Paradise Property Tbk (INPP) adalah emiten properti yang nggak seperti mayoritas developer lainnya. Kalau yang lain fokus jualan kavling dan apartemen buat cuan besar di awal, INPP justru ngandelin recurring income dari hotel, pusat belanja, dan properti sewa jangka panjang. Berdiri sejak 1996 dan kini dikendalikan oleh PT Grahatama Kreasibaru (37 persen) dan Tree of Blessing Pte Ltd (28 persen), INPP udah berevolusi jadi salah satu dari sedikit properti player yang mirip REIT tapi versi listed company. Dengan total aset Rp10,15 triliun dan hanya 567 karyawan, bisnis ini ramping tapi punya gigi yang cukup tajam di segmennya. Upgrade skill https://cutt.ly/Ve3nZHZf

Model bisnis INPP bisa dibilang lebih ke arah property as cash machine. Mereka bangun mal, hotel, apartemen sewa, lalu disewakan ke brand ternama seperti Hyatt, Harris, Yello, 101, juga berbagai tenant retail internasional di Beachwalk Bali, Seminyak Village, hingga Plaza Semanggi. Pelanggan akhirnya ya turis, pengunjung mal, dan penyewa apartemen. Vendor bisa berupa kontraktor proyek, operator hotel, hingga penyedia sistem manajemen properti.

Struktur revenue mereka sangat sehat. Di kuartal 1 2025, recurring income dari hotel, mal, dan pengelolaan properti mencapai Rp261 miliar atau 91 persen dari total pendapatan Rp286 miliar. Lebih gede dari recurring income $PWON.

Penjualan properti cuma nyumbang Rp24,9 miliar atau 9 persen. Pendapatan sewa hotel punya 70 persen gross margin, sewa mal 66 persen, dan jasa manajemen 80 persen. Semuanya tinggi dan stabil. Bahkan sejak 2022, proporsi recurring konsisten di atas 85 persen, jauh lebih tinggi dari PWON (78 persen), SMRA (43 persen), atau $BSDE (16 persen).

Pertumbuhan revenue-nya juga konsisten naik dari Rp956 miliar tahun 2022 ke Rp1,31 triliun tahun 2024, CAGR 17 persen dalam dua tahun. Tapi di balik itu ada noda besar yang nggak bisa diabaikan. Laba bersih kuartal 1 2025 tembus Rp382 miliar, tapi Rp515 miliar-nya berasal dari penjualan saham anak alias non recurring. Laba operasi murni cuma Rp31,6 miliar. Ironisnya, ini masih kalah sama beban bunga yang tembus Rp45,4 miliar. Artinya apa? Core business INPP belum cukup kuat buat nutupin cicilan utang, apalagi bagi dividen. CFO memang positif Rp49,3 miliar, tapi sebagian besar karena arus masuk dari pelanggan atau DP proyek, bukan dari keuntungan operasional yang stabil. Upgrade skill https://cutt.ly/ge3LaGFx

Sementara itu, capex properti investasi jalan terus, Rp114 miliar di kuartal 1 doang. Itu belum termasuk proyek mal baru di Semarang dan Bandung yang masih proses bangun.

Aset properti investasi sudah naik jadi Rp1,94 triliun, belum termasuk tanah cadangan dan proyek dalam konstruksi sebesar Rp394 miliar. Tapi sebagian besar properti itu belum dimonetisasi. Misalnya, Beachwalk Bali yang jadi aset andalan dikelola oleh anak usaha Nusa Dua Indonesia. Kontribusinya Rp133 miliar revenue dan Rp34,6 miliar laba sebelum pajak. Tapi entitas lain seperti Rifai Maju Property atau hotel di Makassar dan Plaza Semanggi malah rugi. Terlalu tergantung pada satu aset dan satu lokasi yaitu Bali yang nyumbang sekitar 45 persen dari pendapatan. Kalau pariwisata Bali anjlok, ya INPP bisa ikut keok.

Struktur pendanaan cukup konservatif. Utang berbunga Rp1,86 triliun, kas Rp766 miliar, jadi net debt Rp1,09 triliun. Net gearing 0,18 kali dan debt to equity 0,31 kali masih aman. Tapi muncul obligasi Rp500 miliar dengan kupon 7,3 persen per tahun yang mulai mencederai interest coverage. Dengan laba operasi di kisaran Rp31,6 miliar per kuartal, rasio interest coverage INPP cuma 0,7 kali. Jadi kalau proyek molor, risiko gagal bayar atau refinancing meningkat. Piutang usaha juga cukup tinggi di Rp52,3 miliar, indikasi revenue yang belum jadi kas. Persediaan apartemen menumpuk Rp938 miliar. Kalau nggak laku, bisa jadi write down ke depannya. Upgrade skill https://cutt.ly/Ve3nZHZf

Valuasi saham INPP di harga Rp800 memberi market cap Rp8,95 triliun. Dengan ekuitas Rp6,03 triliun, PBV-nya 1,48 kali, cukup premium dibanding emiten properti lain yang umumnya di bawah 1 kali. Tapi apakah premium ini layak? PER headline hanya 6,3 kali karena laba one off, tapi PER core berdasarkan laba murni tahunan bisa tembus di atas 70 kali. Jadi valuasi ini jelas nggak murah kalau kita lihat dari sisi operasional. Kecuali manajemen bisa ngasih bukti bahwa proyek proyek baru bisa menghasilkan recurring cash flow yang gede dan stabil, investor bakal bayar mahal buat mimpi, bukan kenyataan.

Kelebihannya jelas, recurring income tinggi, margin tebal, model bisnis defensif, dan tidak tergantung pada penjualan satuan. Tapi kekurangannya juga nggak bisa disepelekan. Laba banyak dari gain one off, cash flow belum benar benar kuat, beban bunga meningkat, dan tergantung pada pariwisata Bali. Kalau kekurangan ini bisa dikompensasi dengan selesainya proyek baru di Semarang dan Bandung, maka recurring revenue bisa nambah Rp150 sampai Rp200 miliar per tahun. Kalau okupansi bagus, CFO bakal naik, interest coverage jadi sehat, dan valuasi PBV bisa turun ke 1 kali dengan PER 15 kali yang lebih masuk akal. Upgrade skill https://cutt.ly/Ve3nZHZf

Hidden gem-nya ada di saham minoritas di Plaza Indonesia REIT senilai Rp3,42 triliun yang belum fully dimonetisasi dan bisa dijadikan sumber dividen pasif. Potensi value trap jelas ada, kalau investor tertipu angka laba besar padahal isinya penjualan anak usaha dan bukan hasil operasional. Valuasi ideal untuk INPP ada di rentang PBV 0,9 sampai 1 kali dan PER 12 sampai 15 kali berbasis laba operasi nyata, bukan laba kertas. Tapi syaratnya, proyek baru harus menghasilkan, okupansi mal harus tinggi, bunga utang nggak boleh jebol, dan cash flow harus lebih stabil.

Jadi INPP memang bukan emiten properti biasa. Buat investor konservatif, tunggu bukti dulu bahwa laba bisa dikonversi ke arus kas. Buat yang spekulatif, bisa masuk buat ngejar potensi spin off REIT atau valuasi aset yang bisa loncat. Tapi jangan lupa, recurring revenue itu bagus kalau benar benar menghasilkan duit, bukan sekadar angka di laporan laba rugi. Upgrade skill https://cutt.ly/ge3LaGFx

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/7