Karakteristik Saham Prajogo Pangestu: Mengapa Investor Tetap Beli Saham Prajogo Meskipun Valuasinya Sudah Tidak Masuk Akal?

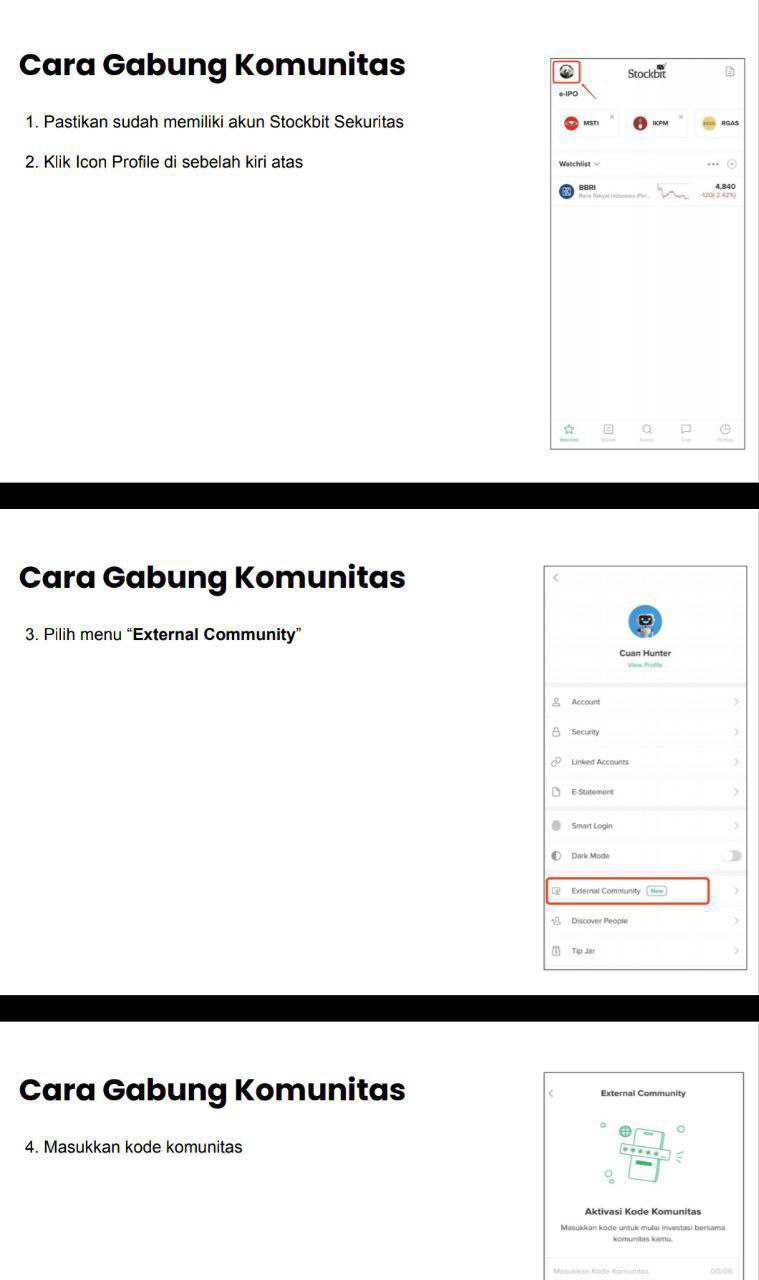

Diskusi hari ini di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Saham-saham Grup Prajogo Pangestu telah menjadi magnet luar biasa di Bursa Efek Indonesia dalam tiga tahun terakhir. Mereka tidak hanya memikat investor karena kapitalisasi pasar yang fantastis, tetapi juga karena karakteristiknya yang sangat berbeda dari saham-saham konvensional. Ketika mayoritas investor fundamental mencari perusahaan dengan laba stabil, arus kas positif, dan valuasi yang masuk akal, saham-saham milik konglomerasi Prajogo justru menawarkan paket berbeda dengan harga saham yang meroket tajam, valuasi yang mencoret semua rasio wajar, dan dividen yang lebih pantas disebut formalitas. Tapi anehnya, meski secara fundamental banyak yang tak sejalan, tetap saja puluhan hingga ratusan ribu investor masuk seolah pasar sedang bermain di dunia paralel yang tidak mengandalkan logika finansial klasik. Upgrade skill https://cutt.ly/Ve3nZHZf

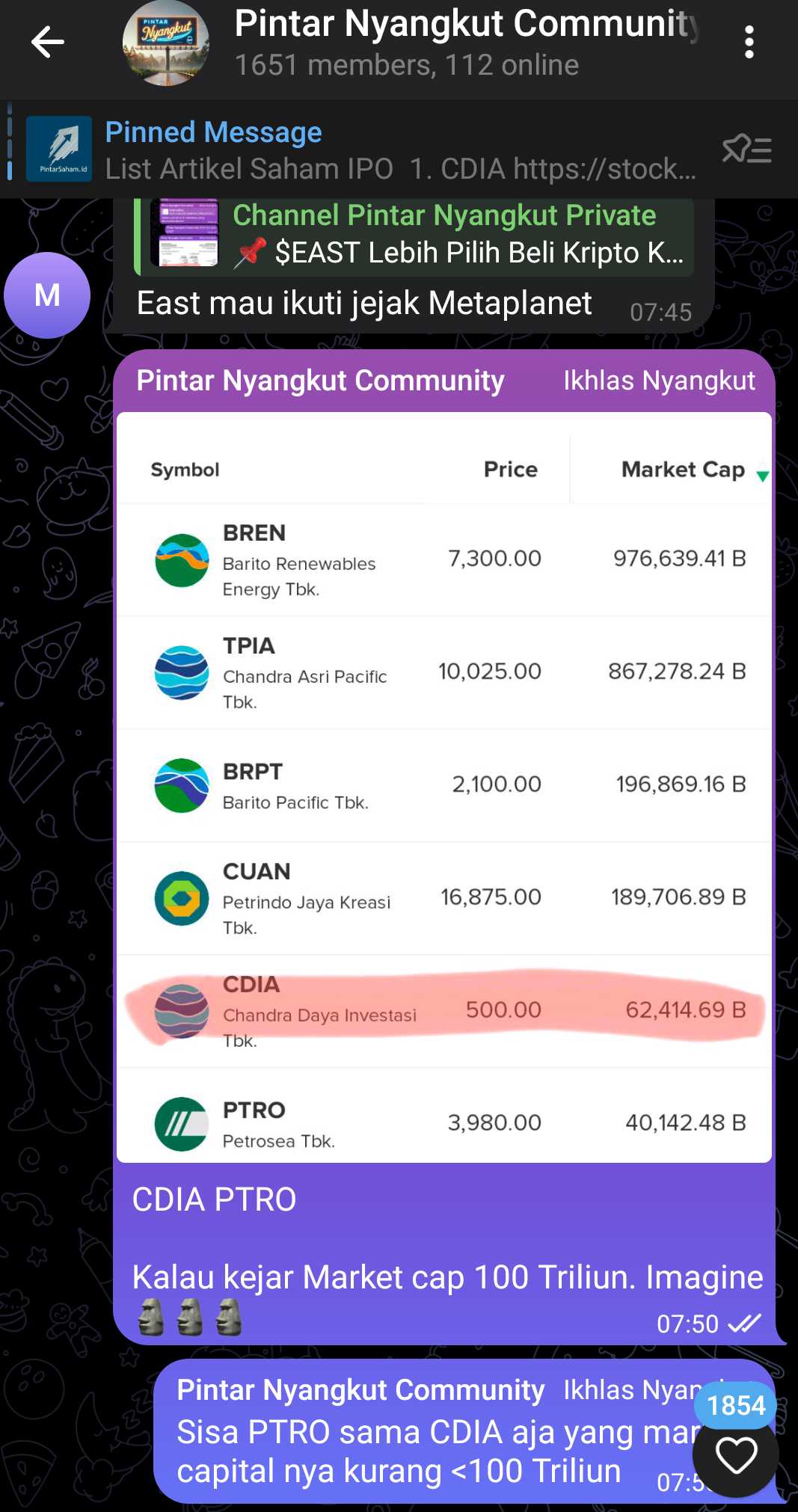

Kita mulai dari aspek harga saham dan kapitalisasi pasar. $CUAN, misalnya, adalah simbol kegilaan pasar. Dari harga IPO di Rp274, saham ini naik hingga Rp16.875, mencetak cuan lebih dari 6.000% hanya dalam waktu tiga tahun. PTRO menyusul dengan return lebih dari 1.300%, BREN mencetak kenaikan 648% dari IPO-nya di Rp975 sebelum koreksi ke Rp7.300, dan TPIA pun sempat melonjak lebih dari 300%. Pendatang baru CDIA, yang baru IPO Juli 2025 di harga Rp190, langsung meroket ke Rp500 hanya dalam beberapa hari, memberikan return 163%. Dari sisi market cap, BREN kini mencatat Rp976 Triliun, TPIA Rp867 Triliun, BRPT Rp196 Triliun, CUAN Rp189 Triliun, dan CDIA Rp62 Triliun. Jika dirata-rata, market cap grup ini mencapai Rp388 Triliun yang setara atau bahkan lebih tinggi dari bank-bank besar seperti BBNI atau BBTN. Fantastis untuk grup yang mayoritas anggotanya tidak punya catatan laba konsisten.

Sekarang kita tarik ke sisi laba bersih. CUAN hanya mencetak laba Rp27,91 Miliar tahun ini, anjlok 94% dari tahun lalu, tapi dihargai Rp189 Triliun oleh pasar. Artinya, setiap Rp1 laba, investor rela membayar lebih dari Rp6.800. PER-nya mencetak rekor 1.699x. BREN mencetak laba Rp560 Miliar, PER 435x, PBV 107x, dan tetap dihargai hampir Rp1.000 Triliun. TPIA bahkan mencetak rugi bersih Rp419 Miliar, tetapi market cap-nya tetap tinggi di atas Rp860 Triliun. BRPT mencetak laba Rp264 Miliar, tapi punya utang Rp53 Triliun, dan market cap Rp196 Triliun. Satu-satunya yang terlihat punya laba besar adalah $CDIA, Rp485 Miliar, tapi karena baru IPO dan labanya naik 17.557% dalam 1 tahun, sangat mungkin itu berasal dari pengakuan non-recurring seperti revaluasi atau akuisisi, bukan laba operasional berulang. Jadi semua angka ini menunjukkan satu hal bahwa valuasi mereka tidak ditopang oleh laba bersih yang berkelanjutan. Pasar membeli narasi, bukan kinerja.

Kalau ditarik ke aspek utang, nyaris semuanya juga bermasalah. BREN punya net debt Rp31 Triliun, BRPT Rp53 Triliun, TPIA Rp14 Triliun, CUAN Rp11 Triliun, PTRO Rp5 Triliun, dan hanya CDIA yang net debt-nya relatif kecil Rp1,8 Triliun. Masalahnya, arus kas dari operasi (CFO) mayoritas negatif. Jadi meskipun punya aset besar, perusahaan-perusahaan ini sangat tergantung pada pendanaan eksternal atau suntikan modal. Rasio interest coverage juga lemah. Kalaupun mereka bisa bayar bunga, membayar pokok utang dari laba sangat tidak realistis dalam jangka pendek. Dari sisi arus kas, hampir semua gagal menunjukkan sinkronisasi antara laba dan kas operasional sebagai tanda klasik perusahaan yang bergantung pada narasi, bukan efisiensi. Upgrade skill https://cutt.ly/ge3LaGFx

Kemudian bicara soal dividen, inilah kelemahan grup ini yang paling kentara. Tidak ada satupun saham Prajogo yang punya dividen yield di atas 0,5%. BREN hanya 0,08%, TPIA 0,06%, $BRPT 0,04%, CUAN 0,02%, dan CDIA belum bagi dividen sama sekali. PTRO satu-satunya yang sedikit lebih manusiawi di 0,42%, tapi itu pun kecil dibanding saham lain yang rutin membagi dividen. Artinya, investor yang masuk ke saham grup ini bukan mencari pendapatan pasif, tetapi murni mencari cuan dari kenaikan harga. Namun uniknya, jumlah investor mereka sangat banyak. CDIA memimpin dengan 399 ribu investor hanya dalam seminggu IPO, disusul BRPT 68 ribu, PTRO 57 ribu, BREN 47 ribu. Ini menunjukkan bahwa mayoritas investor ritel Indonesia rela mengorbankan dividen demi potensi capital gain cepat, meskipun risikonya juga lebih tinggi.

Kalau kita bicara tentang mimpi, maka CDIA adalah kandidat paling potensial karena harga sekarang Rp500 dan market cap Rp62 Triliun. Jika ia mengejar CUAN di Rp189 Triliun, maka harga sahamnya harus naik sekitar 203% ke Rp1.520. Kalau mengejar TPIA (Rp867 Triliun), harga harus naik 1.289% jadi Rp6.945. Kalau mau setara BREN (Rp976 Triliun), harga harus naik 1.464% ke sekitar Rp7.820. Artinya, kalau kamu beli CDIA di harga IPO Rp190 dan dia benar-benar bisa menyamai valuasi BREN, kamu bisa cuan lebih dari 3.000%. Fantastis, tapi tentu saja sangat spekulatif. Karena untuk mencapainya, CDIA harus menunjukkan pertumbuhan laba, arus kas operasional, dan ekspansi yang masuk akal. Kalau tidak, maka itu hanya mimpi yang dibayar terlalu mahal oleh investor ritel.

Jadi apakah Grup Prajogo baik atau jahat? Jawabannya bukan perkara moralitas, melainkan soal posisi. Buat investor awal yang masuk dengan harga rendah, grup ini sangat baik karena mereka diganjar capital gain luar biasa. Tapi buat investor ritel yang telat masuk saat narasi ESG, hilirisasi, atau IPO meledak, saham-saham ini bisa menjadi mimpi buruk. Dan bukan karena Pak Prajogo berniat jahat, tapi karena pasar adalah arena zero sum di mana ada yang cuan karena ada yang rugi. Bubble-nya jelas dengan PER tembus ribuan kali, PBV puluhan kali, laba kecil, cashflow negatif, dan dividen nyaris nol. Tapi investor tetap ramai membeli karena takut ketinggalan kereta. Dan selama kereta belum berhenti, bandar bisa tetap bermain. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau kamu termasuk investor yang yakin akan kebaikan hati Pak Prajogo, maka bijaknya adalah tetap ikut, tapi jangan serakah. Beli sebagian kecil portofolio di saham-saham seperti CDIA, ikuti tren, tapi selalu siapkan target take profit. Jangan berpikir semua saham akan naik terus seperti CUAN karena sejarah selalu punya dua sisi. Kalau kamu pesimis dan yakin ini murni gorengan, maka jauhi sepenuhnya atau jadikan ajang trading cepat. Tapi jangan terlibat terlalu dalam dan jangan terjebak narasi tanpa data.

Yang paling bijak adalah sadar diri bahwa Grup Prajogo bukan tempat cari dividen, bukan tempat simpan saham 10 tahun, tapi tempat untuk ambil momentum, cuan cepat, dan keluar sebelum lampu dimatikan. Mereka sudah membuktikan bisa mencetak miliaran cuan untuk investor awal. Tapi juga sudah menunjukkan bahwa yang datang belakangan bisa jadi korban. Ini bukan soal baik atau jahat, tapi soal timing dan akal sehat. Dan seperti semua kisah di bursa, yang menang adalah yang bisa berpikir jernih saat semua orang panik, dan bisa keluar tenang saat semua orang masih pesta. Upgrade skill https://cutt.ly/ge3LaGFx

Seluruh fenomena saham-saham Grup Prajogo adalah bukti nyata bahwa di pasar saham, reputasi dan kepercayaan bisa jauh lebih berpengaruh daripada fundamental, valuasi, atau dividen. Ketika investor retail dan bahkan institusi percaya pada satu nama besar, bukan pada angka, maka harga bisa naik berkali-kali lipat walaupun PER ribuan kali, PBV dua digit, laba tidak seberapa, arus kas negatif, dan dividen nihil.

Dan inilah yang terjadi pada CUAN, BREN, PTRO, dan kini CDIA. Reputasi Prajogo Pangestu sebagai raja saham baru muncul bukan karena dia membagikan dividen besar, bukan karena laporan keuangannya brilian, tapi karena saham-saham di bawah kendalinya naik luar biasa dan membuat investor awal tajir mendadak.

Apakah orang beli saham-saham grup ini karena fundamental dan valuasi? Jelas tidak. Tidak ada investor waras yang membeli CUAN di valuasi Rp190 triliun dengan laba cuma Rp27 miliar dan bilang mereka suka rasio keuangannya. Tidak ada yang beli BREN dengan PBV 107x dan PER 435x karena analisis value investing. Bahkan untuk CDIA yang baru IPO, belum ada dividen, belum ada catatan historis bisnis, tapi investor menyerbu karena satu alasan, yaitu percaya pada reputasi Prajogo dan percaya bahwa saham ini akan digoreng dan dijaga, bukan karena yakin laba bersihnya konsisten. Maka dalam kasus ini, reputasi adalah aset paling berharga yang mengalahkan semua metrik fundamental. Upgrade skill https://cutt.ly/Ve3nZHZf

Sementara itu, banyak saham-saham konglomerat lain dan BUMN besar yang harganya justru turun padahal secara fundamental lebih kuat. Saham seperti HMSP, ICBP, ASII, BBNI, TLKM, bahkan BBRI nyungsep. Laba mereka triliunan, arus kas positif, dividen dibagi rutin, valuasi sangat murah, PER di bawah 10x, PBV di bawah 2x. Tapi pasar diam. Retail tak tertarik. Kenapa? Karena mereka tidak punya reputasi sebagai saham yang naik cepat dan dikawal. Tidak ada sejarah mereka menggandakan harga dalam waktu sebulan. Bahkan sering kali mereka justru melakukan aksi korporasi yang tidak pro-investor. Right issue diluncurkan tiba-tiba. Buyback diumumkan tapi tidak dilakukan. Dividen dipotong diam-diam. Bandarnya pasif. Semua ini bikin kepercayaan investor luntur.

Jadi betul, banyak investor lebih rela beli saham Grup Prajogo meskipun valuasinya mahal dan fundamentalnya tidak bagus-bagus amat, karena mereka percaya harga akan dijaga. Mereka percaya kalau mereka masuk, akan ada bandar besar yang menahan harga agar tidak jatuh. Mereka tidak peduli EPS kecil atau free cash flow minus. Mereka hanya peduli bahwa ini saham Prajogo, pasti naik. Dan selama ekspektasi ini belum rusak, harga bisa terus melambung meski kenyataan tidak mendukung. Itulah kekuatan reputasi dan kepercayaan. Persetan fundamental kata mereka kalau harga saham nyungsep. Terasa pahit memang, tapi itulah realistis. Fu fu fa fa. Upgrade skill https://cutt.ly/Ve3nZHZf

Apakah reputasi dan kepercayaan lebih penting daripada analisis fundamental? Di jangka pendek dan menengah, iya. Tapi di jangka panjang, tidak. Reputasi bisa mendorong harga lebih tinggi daripada seharusnya, tapi tidak bisa menopang harga selamanya jika bisnisnya tidak mencetak laba, tidak menumbuhkan kas operasional, dan tidak memberikan nilai nyata kepada pemegang saham. Akan ada saatnya pasar minta bukti. Dan saat kepercayaan berubah arah, harga bisa anjlok lebih cepat daripada naiknya. Dalam istilah pasar, kepercayaan menarik kereta, tapi fundamental yang menentukan apakah kereta itu bisa terus jalan atau mogok di tengah jalan.

Maka semoga ini jadi wake-up call buat konglomerat dan BUMN lain. Kalau mereka ingin harga sahamnya diapresiasi pasar, mereka harus membangun reputasi bahwa mereka pro-investor. Bukan sekadar punya laba besar, tapi juga jaga harga saham, komunikatif, transparan, tidak ugal-ugalan dalam aksi korporasi, dan bisa menciptakan jejak harga yang disukai pasar. Reputasi bukan soal kaya atau besar, tapi soal apakah investor percaya mereka bisa memberi nilai. Dan Prajogo sudah membuktikan bahwa siapa pun sahamnya, asal punya dia, pasti bisa naik. Ia menciptakan magnet yang bahkan tidak bisa dilawan oleh laporan keuangan mana pun.

Fundamental adalah fondasi, tapi reputasi adalah atap yang menentukan siapa mau tinggal di dalamnya. Di dunia saham Indonesia saat ini, atap itu bernama Prajogo Pangestu. Upgrade skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/9