$KETR Saham Kabel Optik

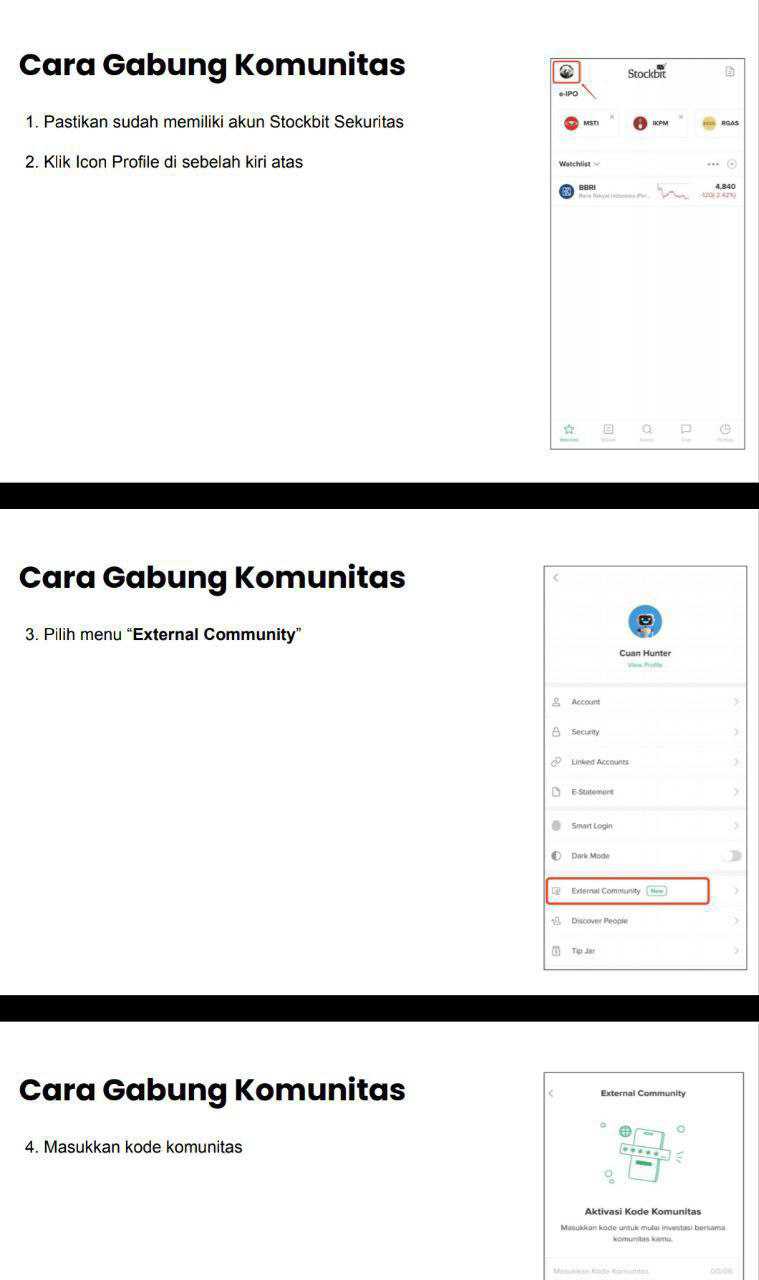

Request salah satu member Stockbit di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Ketrosden Triasmitra Tbk adalah emiten infrastruktur digital yang bergerak di pembangunan dan pemeliharaan jaringan serat optik bawah laut dan darat, dengan model bisnis yang terintegrasi dari hulu sampai hilir. Perusahaan ini resmi melantai di Bursa Efek Indonesia pada Oktober 2022 dengan harga IPO Rp300 per saham dan meraih dana sebesar Rp128 miliar. Namun, akar dari KETR tak lepas dari sosok Galumbang Menak, tokoh utama di balik Moratelindo dan pengendali PT Fajar Sejahtera Mandiri Nusantara (FSMN), pemegang 56,53 persen saham KETR kala itu. Galumbang mengendalikan FSMN melalui PT Gema Lintas Benua. Nama besar ini runtuh pada November 2023 saat ia terseret dalam skandal korupsi proyek BTS 4G bersama sejumlah pejabat negara dan tokoh bisnis. Banyak yang lolos, tapi Galumbang tidak. Imbas dari skandal ini menghantam kredibilitas FSMN dan menyeret citra KETR dalam bayang reputasi yang hancur. Upgrade skill https://cutt.ly/Ve3nZHZf

Masuknya PT Bahtera Bintang Nusantara pada Februari 2024 sebagai pemegang 88,7 persen saham FSMN menjadi titik balik. Grup baru ini langsung mengajukan tender offer saham KETR pada publik dengan harga Rp240 per saham, jauh di atas harga pasar saat itu, sebagai sinyal kuat konsolidasi kepemilikan sekaligus pembersihan struktur. Langkah ini bukan hanya taktis secara korporasi, tapi juga simbolik karena ingin memutus tali dengan masa lalu yang tercoreng. Namun, bekas luka tidak mudah hilang. Laporan keuangan KETR masih menyimpan sisa warisan Galumbang baik dalam bentuk piutang non usaha Rp83,8 miliar dan tagihan proyek Rp14 miliar ke pihak berelasi, maupun dalam ketergantungan struktural terhadap holding yang dulu sangat terafiliasi.

Secara operasional, bisnis KETR terbagi dua yaitu pembangunan sistem kabel dan jasa pemeliharaan. Segmen pembangunan menyumbang 62 persen dari pendapatan kuartal I 2025 sebesar Rp115,6 miliar, namun memerlukan belanja modal tinggi dan menciptakan inventory serta tagihan proyek yang menumpuk. Sebaliknya, segmen pemeliharaan menyumbang 38 persen pendapatan dan menghasilkan gross margin tertinggi mencapai 60,7 persen, menjadikannya sumber recurring income yang sangat menarik. Jika jaringan sudah aktif, pelanggan biasanya operator telko atau BUMN membayar biaya pemeliharaan secara berkala. Masalahnya, kabel kabel yang dibangun belum menghasilkan kas karena masih parkir dalam bentuk persediaan sebesar Rp775 miliar atau 38 persen dari total aset Rp2,04 triliun, ditambah tagihan proyek dan piutang Rp431 miliar, yang 81 persen sudah jatuh tempo lebih dari 90 hari. Arus kas macet, padahal laporan laba tetap menunjukkan keuntungan. Upgrade skill https://cutt.ly/ge3LaGFx

CFO kuartal I 2025 tercatat minus Rp5,1 miliar dan FCF minus Rp36 miliar. Sementara kas menyusut tajam ke Rp21 miliar atau turun 78 persen dalam tiga bulan. Untuk menambal ini, KETR menarik pinjaman bank Rp45 miliar dan mengandalkan fasilitas pinjaman dari Indonesia Infrastructure Finance sebesar Rp500 miliar dengan bunga 8,75 persen yang dijamin dengan aset kabel. Beban bunga per kuartal mencapai Rp16,6 miliar atau sekitar 42 persen dari laba usaha. Obligasi sebesar Rp168 miliar yang seharusnya jatuh tempo 2026 bahkan diklasifikasi sebagai liabilitas jangka pendek yang mencerminkan tekanan likuiditas atau potensi pelanggaran perjanjian pinjaman. Semua ini menunjukkan bahwa di balik laba bersih Rp16,7 miliar yang tercetak di laporan laba rugi, perusahaan sebenarnya tidak memegang uang tunai yang cukup untuk menjalankan operasional tanpa utang baru.

Dari sisi neraca, masalah utama terletak pada struktur aset yang terlalu gemuk di persediaan dan piutang. Persediaan enam kali lebih besar dari pendapatan kuartalan dan piutang yang mayoritas sudah lewat jatuh tempo menunjukkan siklus konversi kas yang sangat lambat. Di sisi lain, ekuitas masih solid di angka Rp1,04 triliun dan dengan harga saham saat ini Rp216, valuasi PBV hanya 0,6 kali dan PER sekitar 9 kali. Ini tampak murah, tetapi murah bukan berarti undervalued. Ini bisa jadi harga wajar dari emiten dengan cashflow negatif dan utang berbunga tinggi. Potensi tersembunyi ada pada segmen pemeliharaan yang marginnya tebal dan berulang. Jika saja inventory bisa dikonversi menjadi jaringan aktif maka maintenance fee akan mengalir dan arus kas mulai membaik. Di sinilah harapan investor bersandar. Upgrade skill https://cutt.ly/ge3LaGFx

Agar valuasi bisa naik ke level ideal yaitu sekitar PBV 1 kali atau harga Rp360 hingga Rp370 ada syarat berat yang harus dipenuhi. Pertama, inventory dan piutang harus ditekan menjadi maksimal dua kali pendapatan kuartalan. Kedua, CFO harus positif dan konsisten dalam dua kuartal berturut. Ketiga, capex perlu ditahan hingga free cash flow stabil. Keempat, perusahaan harus mulai membayar utang berbunga dari laba bukan dari pinjaman baru. Dan terakhir, semua transaksi pihak berelasi harus diungkap dan dikendalikan untuk memastikan governance yang sehat. Jika semua itu terjadi, penilaian ulang akan terjadi secara alami. Investor akan menilai ulang potensi recurring income KETR dan valuasi akan mencerminkan fundamental, bukan sekadar spekulasi.

Namun jika syarat ini gagal dipenuhi, kalau kabel terus parkir, piutang tak tertagih, utang makin menumpuk, dan transaksi antar grup terus membebani likuiditas maka potensi jebakan valuasi murah akan menjadi kenyataan. Investor akan terjebak pada emiten yang terlihat murah tapi sebenarnya sedang menunggu waktu untuk rights issue, gagal bayar, atau valuasi yang terus terdiskon. Dengan obligasi yang sudah diklasifikasi jangka pendek dan kas yang makin menipis, risiko sistemik dari ketidaksinkronan laporan laba dan arus kas tidak bisa diabaikan.

KETR hari ini adalah perusahaan yang sedang berdiri di dua dunia. Satu kakinya masih terjebak dalam warisan reputasi dan struktur finansial dari pengendali lama, sementara kaki lainnya mencoba melangkah ke arah yang lebih sehat bersama pemilik baru yang tampaknya lebih transparan dan agresif. Investor tidak hanya menilai laporan keuangan, tapi juga membaca siapa yang ada di belakang perusahaan ini dan apa yang mereka lakukan terhadap warisan masa lalu. Jika grup Bahtera Bintang Nusantara berhasil mengendalikan arus kas, merapikan neraca, dan menjinakkan warisan Galumbang, maka KETR berpeluang menjadi bintang tersembunyi di sektor infrastruktur digital. Tapi jika tidak, KETR akan jadi contoh sempurna bagaimana margin tinggi dan pendapatan berulang tidak akan pernah menyelamatkan perusahaan yang gagal mengubah laba kertas menjadi kas nyata.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$WIFI $MORA

1/7