$VAST Perusahaan Gudang

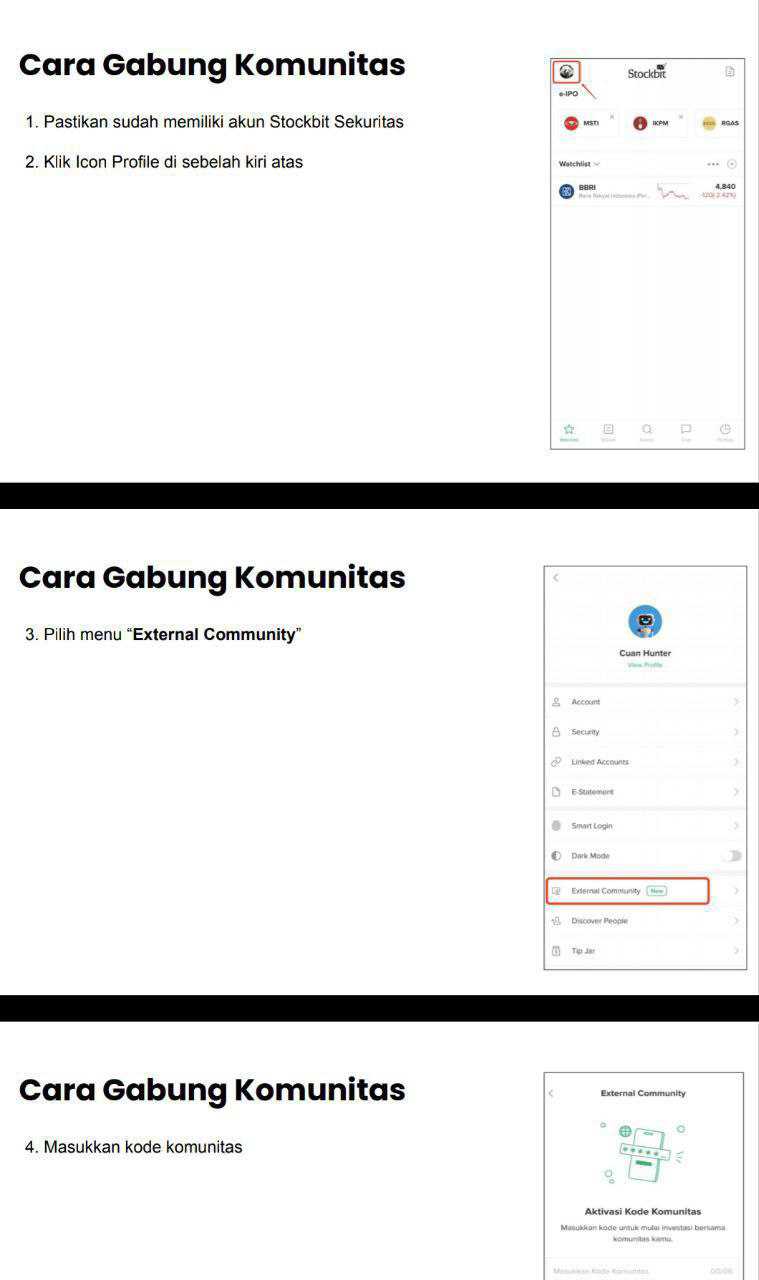

Request salah satu user Stockbit di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

VAST berdiri tahun 2011, mulai operasional 2012, dan baru IPO di BEI pada Februari 2023 dengan harga penawaran Rp 108 per saham. Saat IPO, investor juga dapat waran Seri I yang bisa dikonversi jadi saham baru di harga Rp 338 hingga 2026. Sampai akhir Maret 2025, ada sekitar 3,05 miliar saham beredar, dan 129 juta waran masih belum ditebus. Angka itu penting, karena kalau harga saham di pasar masih jauh dari Rp 338, berarti pasar belum percaya saham ini layak untuk dikonversi. Dan ternyata memang begitu. Harga pasar stagnan di Rp 140-an, menandakan ada jarak antara apa yang tertulis di laporan dan apa yang dirasakan investor. Upgrade skill https://cutt.ly/Ve3nZHZf

Bisnis utama VAST sangat straightforward yakni menyewakan gudang. Mereka punya lahan 234.650 meter persegi, dan dari jumlah itu, 196.623 meter persegi sudah dibangun jadi gudang. Artinya, lebih dari 83% lahan sudah dioptimalkan, dan sisanya sebagian belum dibangun dan sebagian, sekitar 11.939 meter persegi, belum balik nama dari pemilik lama. Lokasi gudangnya tersebar di Bandar Lampung, Palembang, Tangerang, Klaten, Bengkulu, Jambi, dan Pekanbaru. Sebagian besar disewakan ke pemain besar seperti Coca-Cola Distribution Indonesia, PT Tigaraksa Satria, PT Flexo Solusi Indonesia, PT Indomarco, PT Bramasta Sarana Transportasi. Lima klien besar ini menyumbang lebih dari 65% dari total pendapatan sewa. Ini seperti punya lima pelanggan setia di warung kopi kamu. Bagus? Ya. Tapi kalau satu dari lima itu berhenti ngopi, omzet langsung berasa jatuh.

Pendapatan di Q1 2025 mencapai Rp 9,43 miliar, naik 5% dari tahun sebelumnya. Sebagian besar, 92%, berasal dari sewa gudang. Sisanya dari jasa keamanan, pemeliharaan jalan, dan utilitas. Tapi yang bikin angka laba bersih melonjak 69% jadi Rp 3,15 miliar bukan karena revenue naik besar-besaran. Justru karena beban pokok pendapatan, COGS, turun dari Rp 2,6 miliar ke Rp 1,1 miliar. Biaya pemeliharaan gudang yang tadinya Rp 2,3 miliar di Q1 2024, turun jadi Rp 669 juta. Angka ini langsung mendorong gross profit naik dari Rp 6,3 miliar ke Rp 8,2 miliar. Keren? Iya. Tapi juga aneh. Kenapa perbaikan gudang bisa turun sampai segitu banyak? Apakah memang efisiensi? Apakah karena sebagian gudang kosong? Atau jangan-jangan pemeliharaan penting ditunda? Ini penting, karena kalau gudang rusak tapi perbaikannya ditunda demi laporan laba yang bagus, itu bukan efisiensi. Itu sabotase jangka panjang. Upgrade skill https://cutt.ly/ge3LaGFx

Per 31 Desember 2024, kas VAST ada di angka Rp 8,1 miliar. Tapi per 31 Maret 2025, tinggal Rp 274 juta. Ini bukan turun biasa. Ini nyaris habis. Alasannya jelas, mereka melunasi utang ke PT Biwel Sukses Bersama senilai Rp 5 miliar, utang ini berasal dari pembelian lahan dan bangunan tahun lalu. Lalu mereka juga cicil pinjaman bank, bayar bunga, dan sedikit belanja aset tetap. Total arus kas keluar mencapai Rp 7,8 miliar dalam 3 bulan. Sementara kas masuk dari pelanggan? Justru turun dari Rp 13 miliar ke Rp 5,2 miliar. Padahal revenue naik. Artinya, pencatatan revenue naik, tapi duitnya tidak masuk semua. Ini bisa berarti ada perubahan skema pembayaran, bisa juga artinya piutang mulai nunggak. Kalau kita pakai intuisi pedagang, ini sama seperti catatan warung kamu untung Rp 1 juta bulan ini, tapi uang tunai yang masuk malah lebih sedikit dari bulan sebelumnya. Ada yang belum bayar? Atau kamu mencatat jualan padahal belum terima uangnya?

Aset terbesar VAST adalah properti investasi, Rp 485 miliar. Tapi yang bikin deg-degan adalah, properti sebesar ini cuma diasuransikan Rp 55,6 miliar. Itu artinya kurang dari 12%. Kalau gudang utama mereka kebakaran, atau banjir, atau longsor, perusahaan bisa kehilangan ratusan miliar aset tanpa perlindungan. Dan lucunya, manajemen merasa ini cukup. Padahal kalau kamu nyewa mobil seharga Rp 300 juta untuk disewakan dan cuma asuransiin Rp 30 juta, itu bukan kehati-hatian. Itu nekat. Aset tetap lain seperti kendaraan dan alat kerja bahkan tidak diasuransikan sama sekali. Upgrade skill https://cutt.ly/Ve3nZHZf

VAST tidak mencatat deferred tax di LK. Alasannya, karena bisnis gudang semua pendapatan kena PPh final. Secara teknis bisa dibenarkan, tapi di perusahaan properti dengan aset besar dan transaksi piutang, normalnya tetap ada perbedaan temporer yang perlu dicatat sebagai aset atau liabilitas pajak tangguhan. Kalau tidak ada sama sekali, bisa jadi ini simplifikasi berlebihan, atau memang penghindaran pengakuan kewajiban yang akan muncul di masa depan.

Yang agak ironis, utang-utang jangka pendek dan panjang mereka relatif kecil dan manageable. DER 0,32 dan DSCR 1,34, dua-duanya aman dan sesuai covenant bank. Tapi sebagian dari utang itu dijamin oleh aset pribadi Ir. Hendry Gunawan dan istrinya, termasuk SHM dan personal guarantee. Di satu sisi, ini menunjukkan komitmen dan skin in the game dari pemilik. Tapi di sisi lain, ini menunjukkan bahwa bank belum percaya sepenuhnya pada kekuatan neraca perusahaan. Kalau bank percaya, seharusnya jaminan cukup dari properti milik perusahaan. Tapi karena properti itu underinsured dan sebagian besar sudah dijaminkan ke bank lain, akhirnya pemilik harus turun tangan pakai aset pribadinya. Upgrade skill https://cutt.ly/Ve3nZHZf

Sebagai investor, kita punya dua pilihan untuk melihat VAST. Kamu bisa saja jadi investor yang optimis melihat perusahaan properti logistik dengan margin tinggi, pelanggan blue-chip, recurring income, dan pipeline pertumbuhan lewat properti baru yang sudah dibeli. Kamu juga lihat bahwa perusahaan sedang aktif melunasi utang dan membuat struktur keuangan jadi lebih bersih. EPS naik, laba naik, cashflow operasional membaik. Maka wajar kalau kamu berharap harga saham naik, waran dikonversi, dan dividen mulai dibagi.

Tapi kalau mau jadi investor yang realistis, maka kamu akan melihat bahwa semua pencapaian itu dibangun di atas fondasi kas yang hampir habis, aset yang underinsured, pencatatan revenue yang tidak seiring dengan kas masuk, dan biaya pemeliharaan yang ditekan mungkin terlalu agresif. Kamu juga melihat bahwa sumber pertumbuhan sudah mentok karena lahan hampir habis dan tidak ada akuisisi lahan baru. Artinya, ini bukan saham pertumbuhan cepat. Ini saham yang akan stagnan kalau tidak ada langkah strategis baru. Upgrade skill https://cutt.ly/Ve3nZHZf

Valuasi sekarang di harga Rp 140, dengan PBV sekitar 1x. Kalau semua risiko bisa diredam, asuransi dinaikkan, kas diperkuat, revenue tetap naik, pelanggan tetap loyal, saham ini bisa dihargai Rp 200 sampai 250. Tapi kalau satu saja dari risiko besar itu meledak, entah klien besar cabut, atau gudang kebakaran tanpa cover, atau cash out lebih besar dari cash in, maka valuasi sekarang pun jadi terlihat terlalu mahal, bisa anjlok ke 50 hingga 10 rupiah.

Hidden gem-nya ada di recurring income dan efisiensi baru yang muncul di 2025. Tapi value trap-nya jauh lebih mencolok, underinsured asset, konsentrasi pelanggan, kas nyaris kosong, dan penundaan biaya perawatan. Jadi, VAST adalah saham yang saat ini rapi di permukaan, tapi rentan di dalam. Cocok buat investor yang percaya bahwa manajemen akan berbenah. Tidak cocok untuk mereka yang alergi risiko laten yang tidak tercermin langsung di angka laba. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau seandainya saya jadi PSP, saya mau sewa bandar untuk goreng saham, lalu repo kan, lalu RI, lalu cari investor strategis buat M&A atau Backdoor. Kuncinya digoreng aja dulu, urusan nanti beneran kejadian atau tidak, itu urusan nanti. Tapi itu hanya skenario hipotesis kalau PSP nya memang desperate pengen goreng saham. Karena belum tentu semua PSP itu punya niat goreng saham yang sama.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$PANI $CBDK

1/6