I mau bahas prospectus $CDIA. CDIA ini hype banget sekarang. Jadi kalau gk mau baca panjang lebar analisa I tentang emiten dan rencana beli 10lot, udh gk usah cape2 baca. Langsung pesen aja. Apalagi modalnya 10lot itu hanya IDR 190rb. Anggep aja itu jajan beli milktea, starbuck, atau makan di restoran.. 😉 😂 🤭

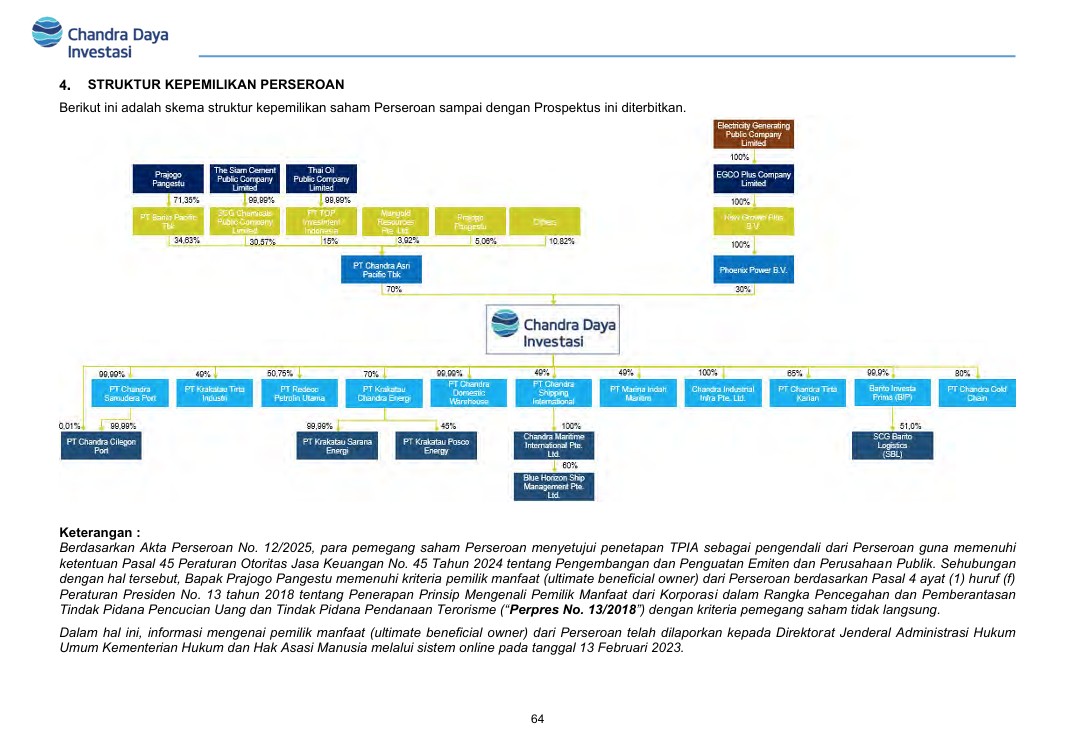

Ok, sekarang kita mode menganalisa prospectus CDIA ✍️. Pertama2 seperti biasanya kita perlu tahu CDIA ini usaha apa sih 🤔? CDIA ini holdings company atau parent company tapi di bawah PT Chandra Asri Pacific Tbk atau yang kita lebih kenal dengan ticker $TPIA. Karena dia holding bearti induk ya, tentu ada anak usahanya. Nah kita lihat sekarang anak2 usahanya.. Seperti yang kita langsung bisa baca di https://cutt.ly/UrTLRcvy

ada 4 Pilar bisnis utamanya : Pilar Energi, Logistik, Kepelabuhan dan Penyimpanan, dan Air. Sederhananya tuh pilar itu cmn bergerak di industri apa aja sih.. Pilar itu buat bahasa kerennya aja.

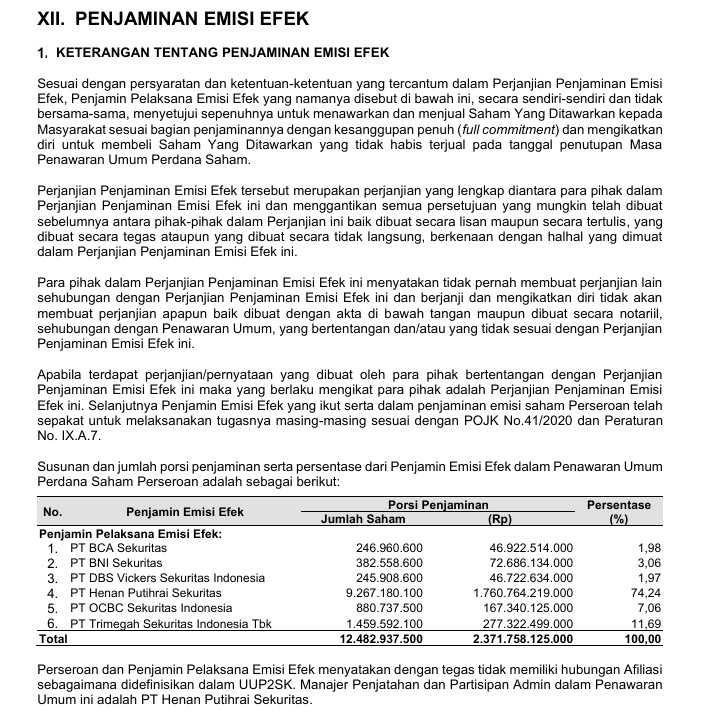

Kemudian underwriternya leadnya itu HP. Biasanya kalau ada HP potensi ARA itu besar 😮. Lihat aja emiten yang IPO ARA berjilid2 itu dipimpin oleh HP. Tapi jangan salah karena ini IPOnya besar maka di ajak juga underwriter yang lain. Underwriter yang lain itu ada DP (DBS Vickers), LG (Trigmegah), NI (BNI), SQ (BCA), TP (OCBC). Dan yang di IPO kan itu hanya 10% dari total keseluruhan. Lihat foto I di bagian penjmain emisi efek, jadi ketauan kan yang paling besar porsinya siapa 👀.

Harga nominal per lembar itu IDR 100 dan harga penawaran itu IDR 190. which oke ya cmn selisih IDR 90 aja 👍. Dan dari IPO ini emiten mau dapatin uang IDR 2,3 Triliun. Nanti kita lihat ya book value per sharenya berapa, karena itu buat patokan undervalue atau overvalued.

Sebelum itu, kita perlu tau dana IPOnya ini buat di pakai apa aja sih 🤔? Singkatnya dana IPO ini bukan untuk di nikmatin oleh CDIA sendiri tapi di bagi2 ke anak perusahaan which is make sense karena si CDIA ini holdings. Holdings itu dapat keuntungan dari profit anak2 usahanya itu.

Dari keterbukaan informasi melalui prospecturs sebagai berikut

( ‼️‼️Angkanya I buletin ya supaya mudah bacanya):

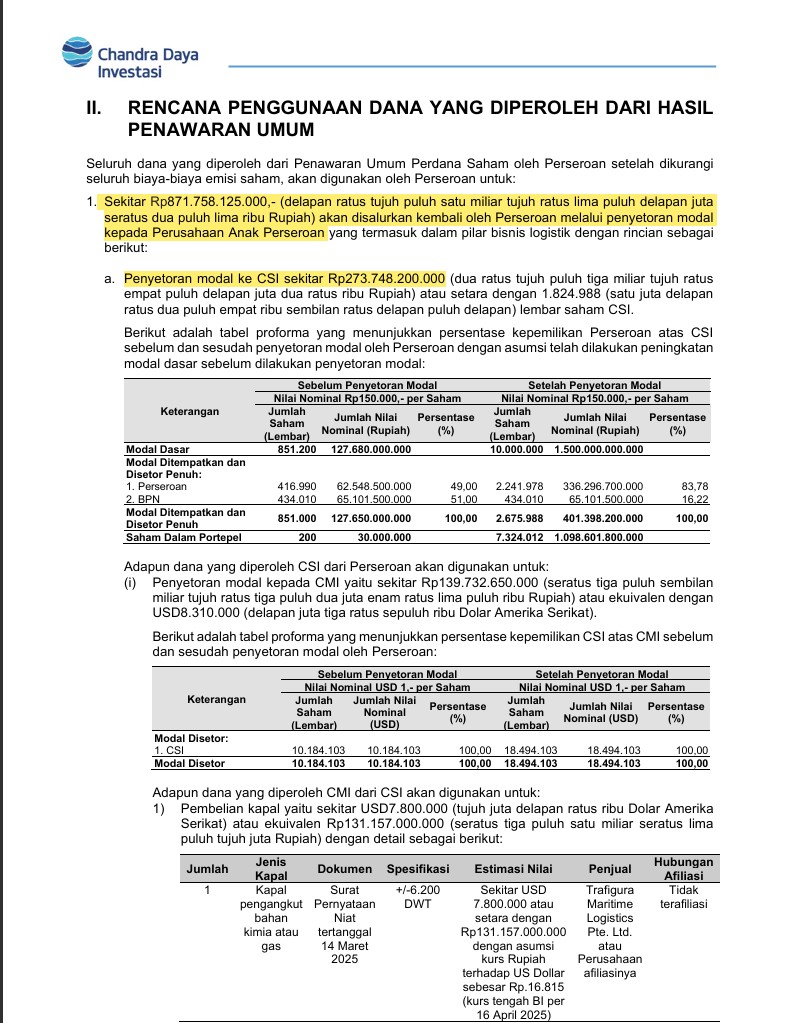

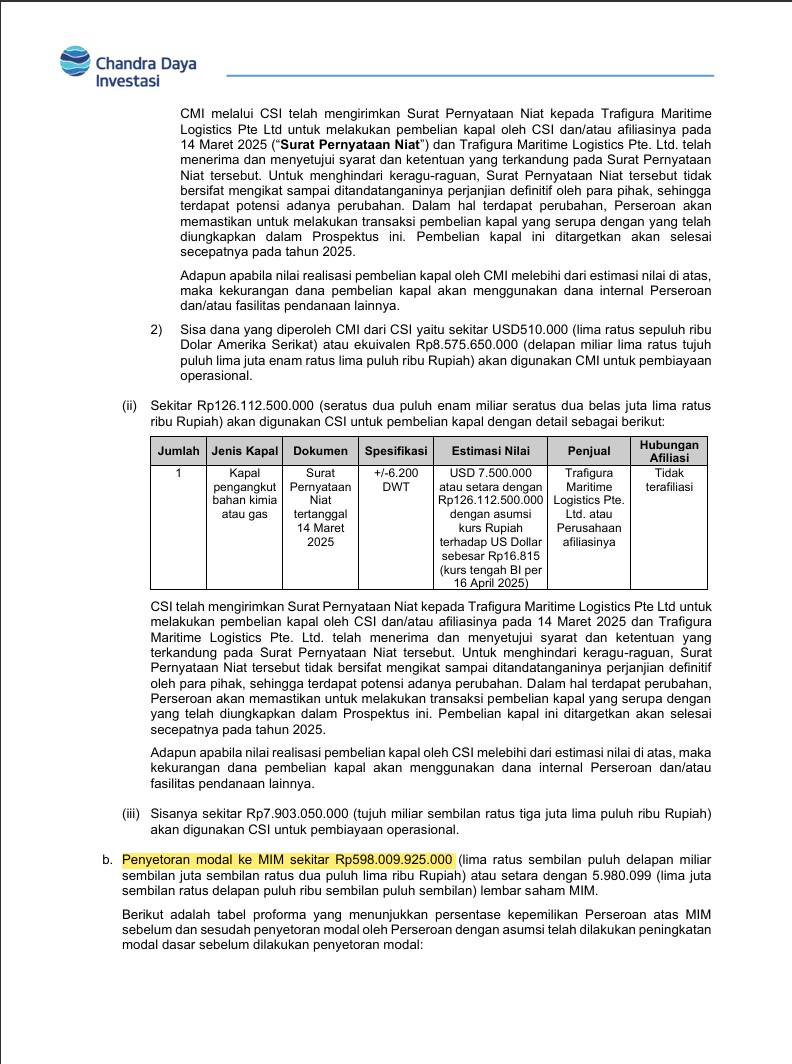

1. Sekitar IDR 872 Milyar itu di kasih ke anak usahanya yang terbagi jadi dua. IDR 273 Milyar itu di kasi ke CSI (PT Chandra Shipping International) dan sisanya IDR 598 Milyar ke MIM (PT Marina Indah Maritim). Cuman gk berhenti disitu dana yang diperoleh CSI itu bagi lagi ke CMI (Chandra Martime International Pte. Ltd) kalau udh gk ada Ptnya bearti ini bukan di Indo ya. Ingat CDIA ini memiliki anak usaha di luar Indonesia juga. CMI ini berlokasi di Singapore (bisa kalian googling sendiri). Untuk lebih lengkapnya bisa baca di foto yang I share atau baca prospectusnya sendiri.

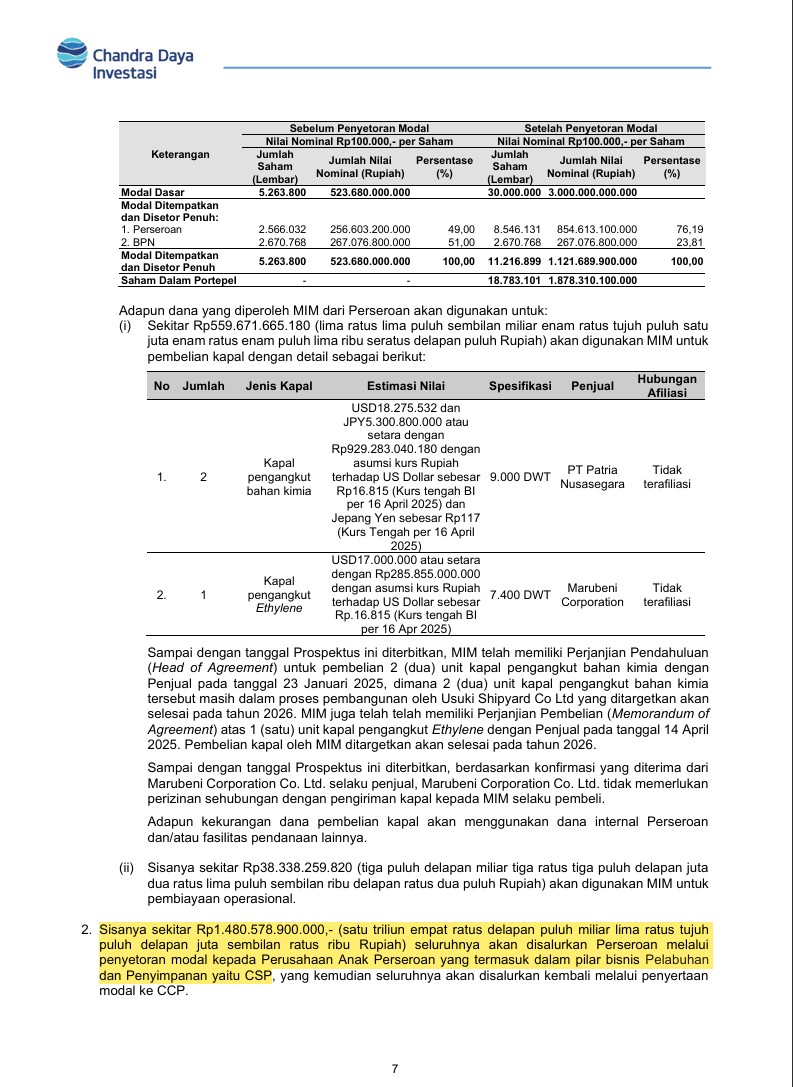

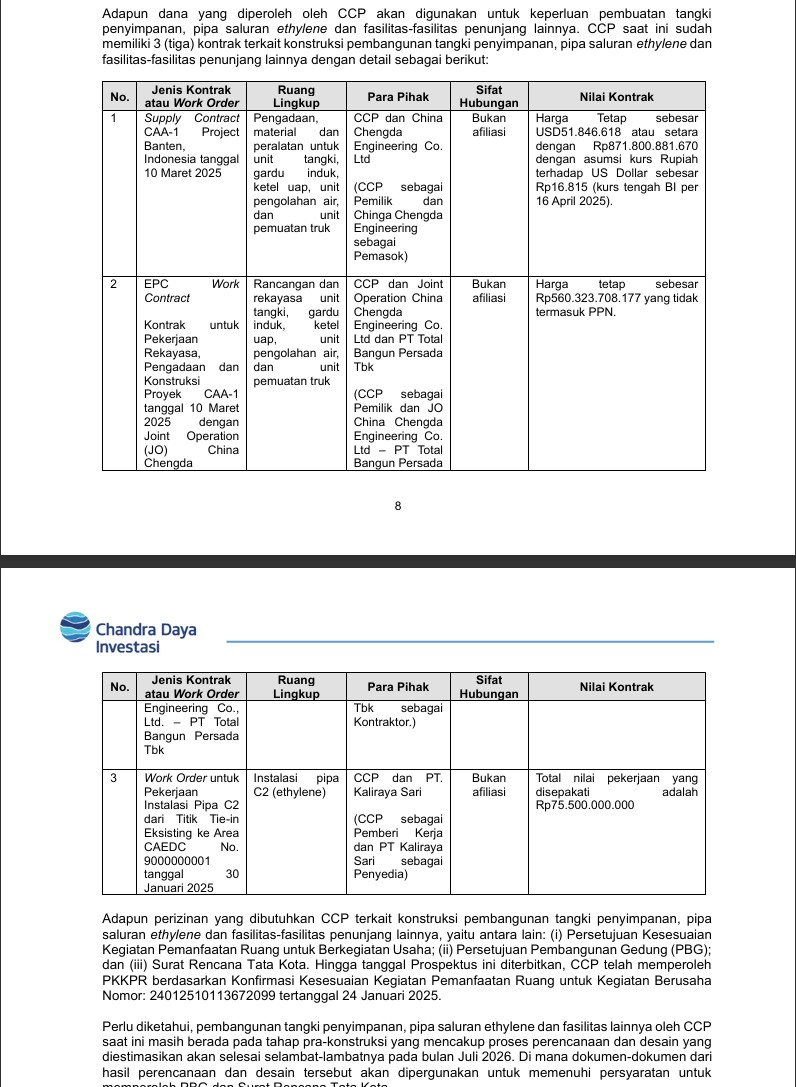

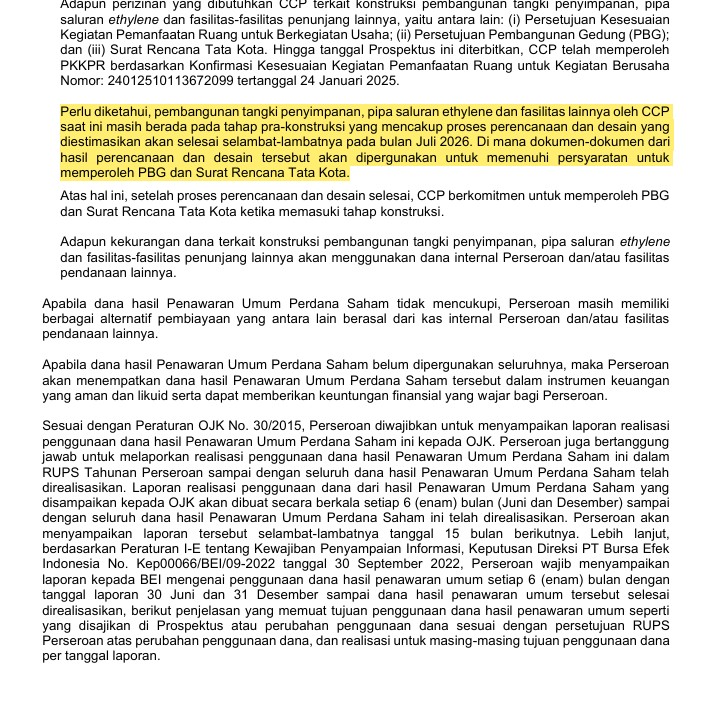

2, sisanya IDR 1,4 Triliun di kasih ke anak perusahaan yang termasuk di dalam "pilar bisnis pelabuhan dan penyimpanan" yaitu si CSP (PT Chandra Samudera Port). Dari CSP di turunkan lagi ke CCP (PT Chandra Cilegon Port). Gk heran sih memang si CDIA ini fokusnya itu ke cilegon, kalian bisa baca sendiri juga di website resminya. Lalu Dananya yang diterima oleh CCP itu buat bkin tangki penyimpanan, pipa saluram dan kebutuhan lainnya untuk port (bisa baca di foto ke-4). Lalu di kasih note juga tuh kalau proses pembangunannya itu masih pra-konstruksi

Dan misalnya dari dana tersebut masih kurang CDIA sudah memiliki rencana cadangan untuk memperoleh dananya, di antaranya pakai kas perusahaan atau yang lain.

Sekarang sudah jelas rencana uang IPO itu mau digunakan untuk apa. Kalian yang menilai sendiri, apakah masuk akal atau tidaknya. Menurut I sih masuk akal aja ya memang bikin port kan gk murah juga. Dan kalau di distribusikan ke anak2 usahanya dan itu beberapa level ke bawah wajar aja. Mengindikasikan perusahaannya rapih juga, saling punya pembukuan sendiri juga gk di campur2 kyk blender 🗿 .

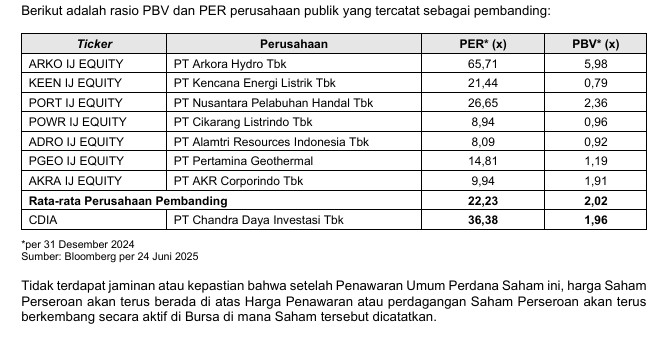

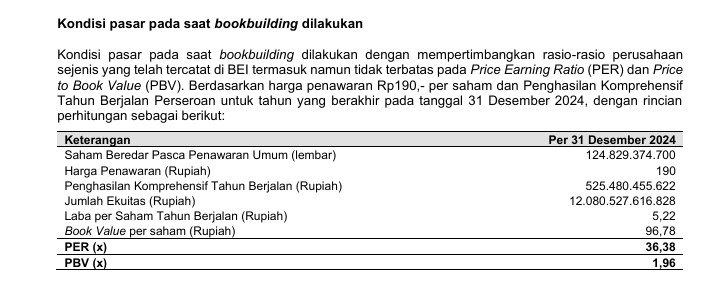

Sekarang kita lihat harganya ini overvalued atau undervalued. Biasanya pihak KAP atau auditor cantumkan itu. Sekarang kita lihat dulu nih KAP nya siapa ya. Perlu di ingat juga CDIA ini laporan keuangannya pakai mata uang USD ya. KAP yang di pakai ini Deloitte ya which is sangat bagus. Di dunia Deloitte itu no. 1 accounting firm 🌟.

Book Value per share CDIA itu IDR 96.78. jadi ada premium IDR 93.22. for me personally masih wajar gk tinggi2 banget. Normal aja kalau pas penawaran di kasih premium kan, perusahaan mau untung juga kan. Kemudian PER CDIA itu di atas rata2. tapi PBV nya di bawah rata2. justru PBV di bawah rata2 itu bagus mengindikasikan saham itu undervalued.

Sepertinya udh cukup ya. I kalau review prospectus gk ada template jadi setiap bahas pasti meihatnya dari sisi yang berbeda dan tentu mengutamakan industri perusahaannya itu gimana. Karena setiap industri punya ciri2 masing2.

Balik lagi, ke paragraf di awal, kalau belinya 10lot udh merem aja 🙈. Gk perlu pusing2. apalgi ini kan lagi hype banget 🥳. Yang pesen juga banyak banget. Mostly karena tau di balik CDIA itu ada Om Prayogo Pangestu.. Dan faktor kedua I lihat juga ini underwriternya HP, biasanya HP itu ARA berjilid. Faktor ketiga harga CDIA itu di 100an, lebih tepatnya 190. jadi ada potensi untuk ARA berjilid mungkin ya sampe ke 1,000an harganya (bukan pom2 ya)

Ok teman2 segitu dulu aja. Mungkin besok I review emiten yang lain. Jujur buat gini tuh time consuming 🙁 tapi kalau bisa membantu teman2 dan bermanfaat 😄 😆, Puji Tuhan.

Jika membantu bisa kasih like atau comment sehingga I tau. Dan misalnya kalau I sampaikan ada yang salah silahkan koreksi tapi sertakan juga buktinya ya dan sumbernya. 😉

---

DM to connect to my discord or see my profile (its free/gratis) 👀

#DYOR #terusbelajar

random tag

$IHSG

1/9