$IOTF Perusahaan GPS

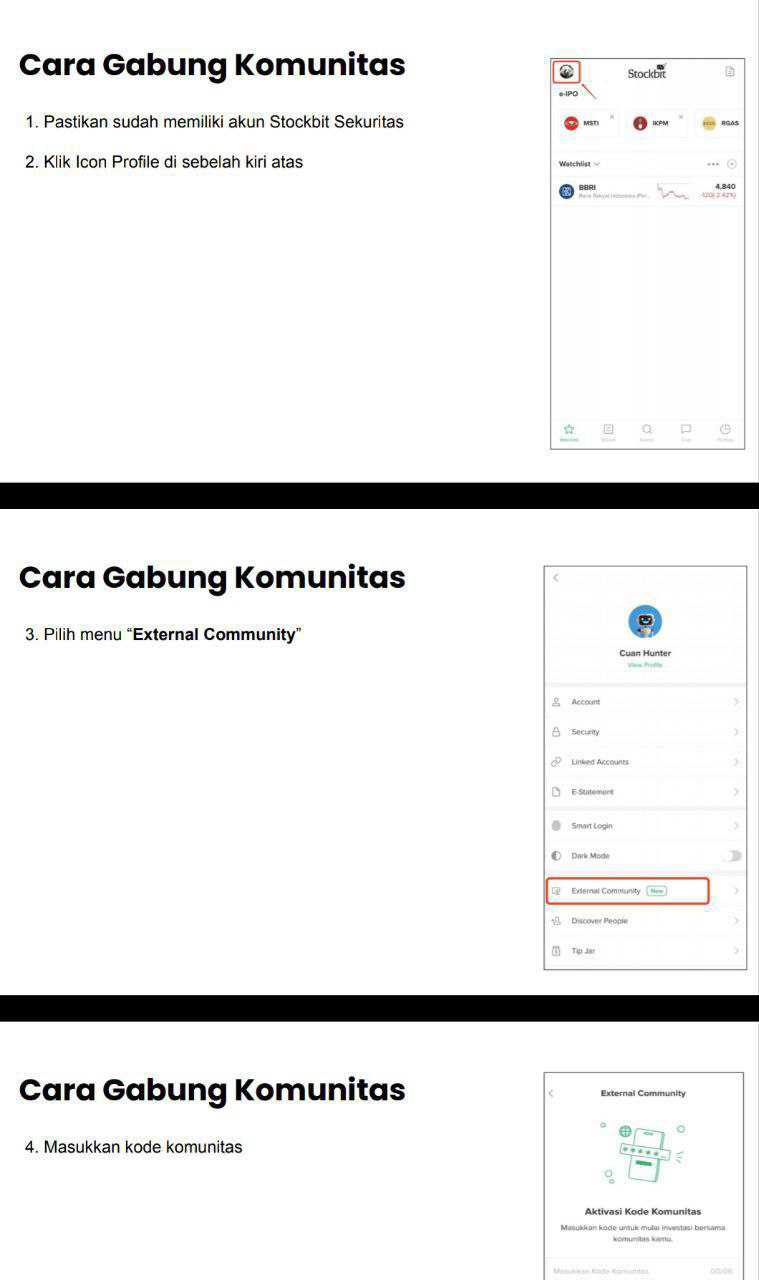

Request salah satu user Stockbit member External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Sumber Sinergi Makmur Tbk (IOTF) adalah contoh klasik emiten teknologi yang mengusung konsep asset-light tapi valuasi berat. Berdiri sejak 2015 dan melantai di BEI pada Oktober 2023, bisnis utamanya sederhana, yaitu jualan perangkat GPS dari China (buatan Shenzhen Concox), diberi firmware lokal dan dikemas dengan layanan pelacakan lewat platform Tracksolid. Semua sistemnya berbasis software-as-a-service atau SaaS, tapi secara praktik ini lebih mirip reseller besar dengan sedikit sentuhan teknologi. Pabriknya ada di China, software-nya juga, dan server-nya pun di sana. Mereka hanya bermodal gudang, tim teknis, dan langganan hosting. Perusahaan seperti ini cocok disebut Internet-of-Things ringan. Upgrade skill https://cutt.ly/Ve3nZHZf

Secara model bisnis hulu-hilir, IOTF punya pola pasokan yang sangat terkonsentrasi. Dalam tiga bulan pertama 2025, 83% dari seluruh pembelian barang atau sekitar Rp 6,26 miliar dari Rp 7,58 miliar berasal dari satu vendor, yaitu Shenzhen Concox. Ini jelas red flag menurut PSAK 1 dan IFRS 15 karena risiko putus pasokan sangat besar kalau satu-satunya pemasok macet atau batal kirim.

Di proses tengah, produksinya sangat minim. Semua barang datang dalam bentuk jadi, lalu diinstal SIM M2M Telkomsel dan diaktivasi software pelacakan. Tidak ada outsourcing, semua dilakukan sendiri, tapi tetap saja ini bukan manufaktur melainkan proses teknis akhir.

Di sisi hilir, mereka menjual dua jenis layanan, yaitu penjualan perangkat (sekali jadi) dan langganan platform (recurring). Pada Q1 2025, produk menyumbang Rp 13,88 miliar atau 82% dan jasa SaaS hanya Rp 2,97 miliar atau 18%. Hal positifnya, tidak ada satu pelanggan pun yang mendominasi lebih dari 10%, artinya pasar cukup tersebar dan sisi demand relatif aman. Upgrade skill https://cutt.ly/ge3LaGFx

Namun, masalah muncul saat ditarik ke neraca. Perusahaan ini seperti menyimpan terlalu banyak uang muka. Total uang muka ke vendor mencapai Rp 68,33 miliar atau hampir empat kali lebih besar dari cash flow free equity. Jika Concox telat kirim barang, revenue akan tertunda dan muncul potensi impairment.

Bahkan persediaan hampir tidak berubah di Rp 28,3 miliar padahal revenue naik 11% yoy. Ini menunjukkan bahwa pertumbuhan berasal dari stok lama, bukan restocking baru. Situasi ini bikin area pengakuan revenue jadi rawan. Untungnya, transaksi pihak berelasi masih kecil, piutang hanya Rp 64 juta, jadi belum ada indikasi konflik kepentingan. Tapi semua ini bisa berubah drastis jika GAIA benar-benar masuk. Upgrade skill https://cutt.ly/Ve3nZHZf

Dari income statement, IOTF mencatat pendapatan Rp 16,85 miliar dan COGS Rp 10,21 miliar. Gross margin sekitar 39%, sedikit turun dibanding 40% tahun lalu. SG&A tercatat Rp 4,12 miliar dan beban bunga Rp 0,36 miliar. Laba bersih hanya Rp 0,52 miliar atau net margin 3%.

Tapi masalah terbesar bukan di laba, melainkan arus kas. CFO negatif Rp 3,38 miliar, tersedot untuk bayar advance dan biaya software. Rasio CFO terhadap laba mencapai -650%, artinya labanya ada tapi uangnya tidak ikut. Capex kecil, hanya Rp 28 juta, jadi FCF kurang lebih sama dengan CFO dan otomatis negatif. Kas hanya tinggal Rp 1,72 miliar, sementara utang bank jangka pendek mencapai Rp 16,29 miliar. Kalau tidak ada tambahan dana atau injeksi dari investor baru, potensi gagal bayar sangat tinggi. Upgrade skill https://cutt.ly/ge3LaGFx

Total aset perusahaan Rp 156,4 miliar, tapi lebih dari separuhnya berupa uang muka dan prepaid expense yang tidak likuid. Goodwill dan aset tak berwujud sebesar Rp 20,8 miliar atau 13% dari total aset. Ini wajib diuji impairment karena dua tahun berturut-turut CFO negatif. Ekuitas tercatat dengan saldo laba hanya Rp 6,72 miliar, dan pada tahun 2023 perusahaan justru membagi dividen Rp 6,47 miliar. Praktis, hampir habis. Dividen tinggi tanpa cadangan kas cukup adalah indikator manajemen pamer kinerja dan bisa jadi jebakan likuiditas ke depan.

Recurring revenue dari jasa SaaS yang seharusnya jadi pondasi valuasi malah menyusut. Turun dari Rp 3,79 miliar ke Rp 2,97 miliar atau -22% YoY. Sebaliknya, penjualan produk naik, terutama di segmen GPS entry-level. Kemungkinan karena permintaan dari sektor UKM. Tapi ini menimbulkan pertanyaan, kalau recurring justru turun, kenapa valuasi tetap diasumsikan seperti perusahaan SaaS? Upgrade skill https://cutt.ly/ge3LaGFx

Masuk ke isu GAIA. Pada 10 Juni 2025, mereka tandatangani MOU dengan dua pemegang saham utama untuk akuisisi lebih dari 50% saham IOTF, lengkap dengan tender offer wajib. Tapi anehnya, mereka tidak melakukan crossing block saham seperti biasanya, melainkan membeli di pasar reguler. Sebanyak 278 juta saham dibeli pada 12 sampai 18 Juni dengan harga rata-rata Rp 191, lalu 90 juta saham lagi dibeli pada 23 Juni dengan harga Rp 125. Total kepemilikan jadi 6,98%. Gaya akuisisi ini lebih mirip retail trader akumulasi dibanding strategic buyer. Bisa jadi karena GAIA belum punya dana penuh atau masih menunggu hasil due-diligence. Walau baru punya 6,98%, berdasarkan IFRS 10, MOU bisa dianggap sebagai de facto control jika closing deal terjadi sebelum laporan keuangan semester I dirilis.

Soal valuasi, harga pasar saat ini Rp 107 dengan jumlah saham 5,29 miliar sehingga market cap sekitar Rp 566 miliar. PER di atas 100x kalau annualisasi laba Q1. PBV 3,6x. EV EBITDA sekitar 60x. Dan EV CFO negatif karena kas operasional minus. Secara angka, valuasinya sudah sangat mahal untuk perusahaan dengan cashflow merah dan margin super tipis. Upgrade skill https://cutt.ly/ge3LaGFx

Apakah ini hidden gem atau value trap? Sisi positifnya ada. Niche market GPS B2B, peluang sinergi dengan bisnis otomasi GAIA, dan recurring revenue stream. Tapi kelemahannya juga besar. Kas tipis, advance jumbo, vendor tunggal, margin menyusut, dan valuasi premium. Valuasi ideal mungkin PBV 2x dan PER maksimal 20x. Itu hanya bisa tercapai jika jasa SaaS tumbuh >25% per tahun, CFO balik positif dan bisa menutup bunga serta capex, serta GAIA menyuntik modal dan restrukturisasi utang. Kalau tidak terpenuhi, harga saham bisa mentok di kisaran Rp 80–120. Bahkan bisa turun ke ATL Rp 59 karena free float makin tipis setelah GAIA masuk.

Untuk investor yang nyangkut di atas Rp 175, satu-satunya harapan adalah tender offer benar-benar terjadi. BEI mewajibkan harga penawaran berdasarkan rata-rata tertinggi 90 hari. Kalau GAIA resmi jadi pengendali, peluang exit di harga premium masih terbuka. Tapi kalau tender gagal, recurring tetap turun, dan cash tetap merah, maka sebaiknya realistis. Segera evaluasi sebelum harga kembali nguji support lama.

IOTF untuk saat ini mungkin bukan scam, entah nanti. Tapi IOTF juga belum layak disebut saham teknologi mapan. Masih remaja, belum siap dari sisi cashflow, dan terlalu bergantung ke satu vendor. Harapan ada di aksi korporasi GAIA. Tapi kalau itu hanya euforia tanpa aksi riil, maka ini hanya drama sesaat. Untuk spekulan yang sabar, boleh hold. Tapi buat pencari fundamental solid, saat ini belum waktunya. Upgrade skill https://cutt.ly/Ve3nZHZf

Nampaknya lagi musim ini IPO kan perusahaan kecil lalu aksi korporasi macam-macam seperti M&A dan backdoor dan harga saham digoreng. Playbook mirip $PANI LABA $PACK BEEF NINE FUTR dll. Entah nanti setelah aksi korporasi itu bisa cetak laba atau tidak, itu urusan belakangan. Yang penting goreng dulu pakai harapan. Sangat cocok buat spekulasi. Menawarkan cuan gede buat investor yang tampan dan pemberani.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10