🏦 BBNI 5M25: Laba Bersih -1% YoY

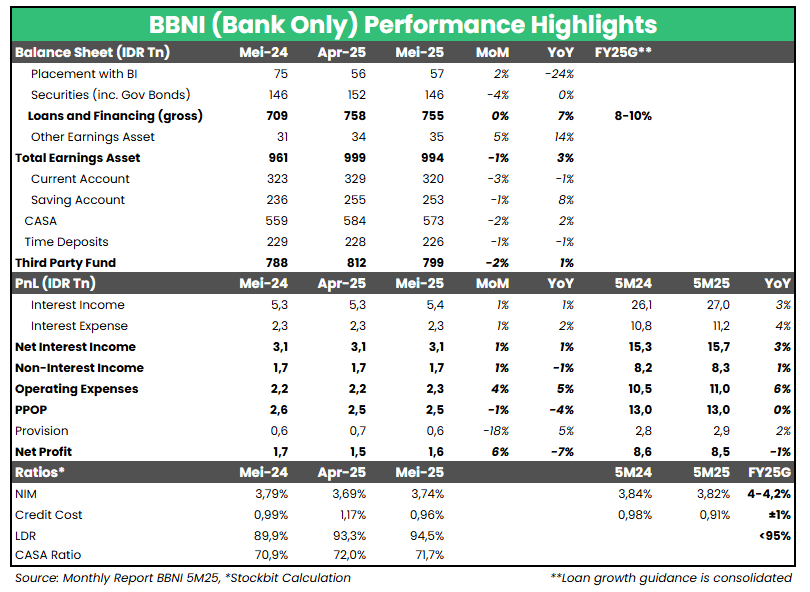

Bank Negara Indonesia ($BBNI) mencatatkan laba bersih bank only sebesar 1,6 triliun rupiah pada Mei 2025 (-7% YoY, +6% MoM). Hasil ini membuat laba bersih selama 5M25 mencapai 8,5 triliun rupiah (-1% YoY), relatif lebih rendah dibandingkan ekspektasi konsensus yang memperkirakan laba bersih konsolidasi 2025F tumbuh +4% YoY.

Secara bulanan, laba bersih BBNI pada Mei 2025 menunjukkan pemulihan pasca–Lebaran, tetapi dengan pemulihan yang relatif lebih lemah dibandingkan Bank Mandiri ($BMRI) dan Bank Central Asia ($BBCA). Berdasarkan realisasi kinerja 5M25, kami melihat terdapat indikasi penurunan kinerja BBNI pada 2Q25 dibandingkan 1Q25, kecuali jika terdapat peningkatan kinerja yang signifikan pada bulan Juni 2025 dari level April–Mei 2025.

▪️ DPK dan Kredit Melambat

Per Mei 2025, pertumbuhan kredit BBNI berada di level +7% YoY, melambat dibandingkan level per Maret 2025 di +9% YoY dan berada di bawah guidance konsolidasi 2025 dari manajemen di kisaran +8–10% YoY. Kami menilai perlambatan ini terjadi seiring masih ketatnya likuiditas, yang tercermin pada Dana Pihak Ketiga (DPK) yang hanya tumbuh tipis +1% YoY per Mei 2025, melambat dibandingkan pertumbuhan sebesar +5% YoY per Maret 2025. Loan–to–Deposit Ratio (LDR) kembali naik ke level 94,5%, mendekati batas guidance 2025 dari manajemen di level 95%.

Terbatasnya ruang pertumbuhan kredit dan ketatnya likuiditas menyebabkan Net Interest Income (NII) hanya dapat tumbuh +3% YoY selama 5M25. Non–Interest Income (Non–II) yang hanya tumbuh tipis +1% YoY dan opex yang naik +6% YoY menyebabkan Pre–Provision Operating Profit (PPOP) flat secara tahunan selama 5M25.

▪️ Peningkatan Beban Provisi

Beban provisi tercatat turun -18% MoM, tetapi masih meningkat +5% YoY pada Mei 2025, sehingga selama 5M25 beban provisi naik +2% YoY. Kami menyoroti peningkatan beban provisi pada April–Mei 2025, di mana rata–rata beban provisi mencapai ~670 miliar rupiah per bulan, lebih tinggi dibandingkan rata–rata pada 1Q25 di level ~500 miliar rupiah per bulan. Peningkatan ini juga tercermin pada Cost of Credit (CoC) yang naik dari 0,8% pada 1Q25 menjadi 0,9% selama 5M25 (vs. 5M24: 1%), meski masih di bawah guidance 2025 di kisaran 1%.

🔑 Key Takeaway

Dengan posisi LDR yang tinggi dan hampir mencapai batas target manajemen, kami menilai pelonggaran likuiditas menjadi faktor utama untuk kembali memberikan ruang pertumbuhan bagi BBNI. Peningkatan beban provisi dalam 2 bulan terakhir juga akan menjadi fokus kami pada earnings call 2Q25. Selain itu, kami juga melihat potensi kembali dipangkasnya estimasi laba bersih 2025F oleh konsensus, setelah pemangkasan sebanyak -5%/-11% dalam 3/6 bulan terakhir. Dari sisi valuasi, BBNI diperdagangkan pada 0,8x 1–Year Forward P/BV per Kamis (26/6), hampir menyentuh -1 Standar Deviasi (0,77x) di bawah rata–rata historis 5 tahun. Pada level ini, kami melihat BBNI menawarkan potensi dividend yield minimum 7%.

Stockbit Snips 26 Juni 2025:

https://cutt.ly/nrRsKJIJ