$NELY LK Q1 2025: Kapal Apa Yang Labanya Anjlok?

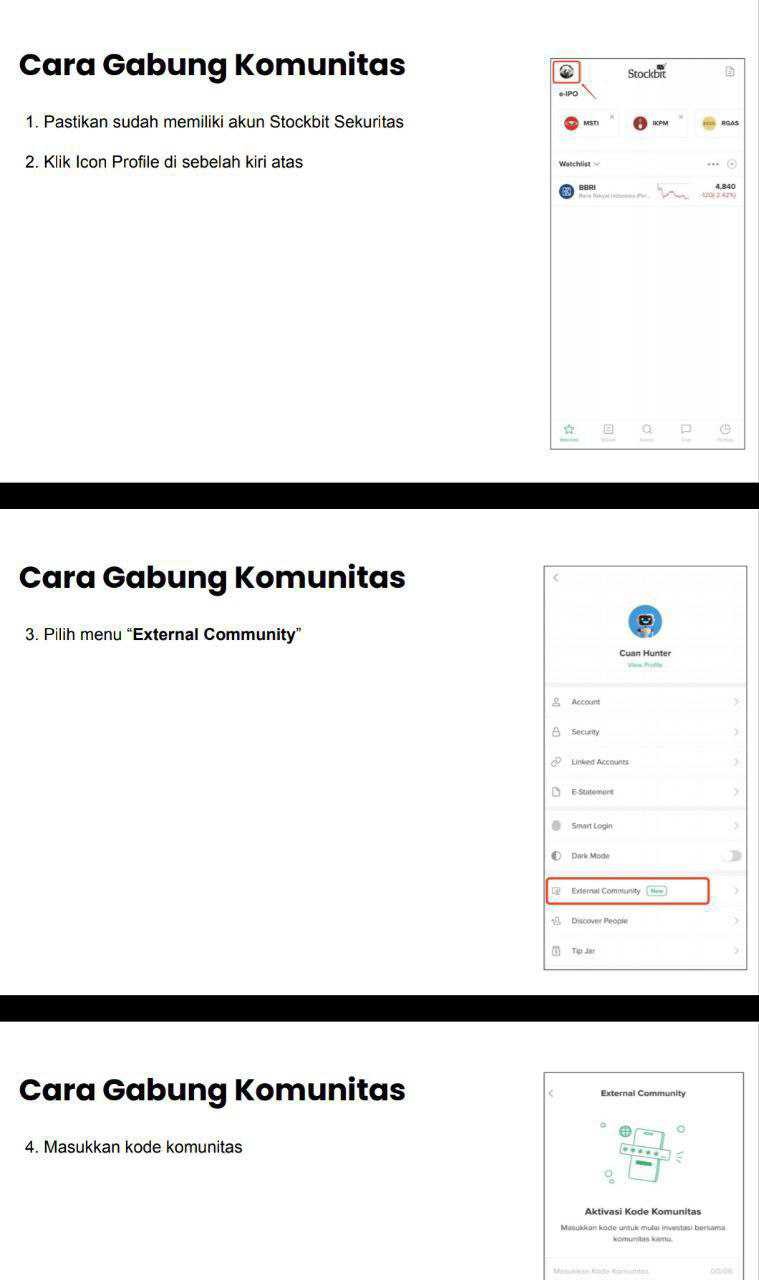

Request salah satu user Stockbit bukan di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Pelayaran Nelly Dwi Putri Tbk (kode saham: NELY) adalah emiten pelayaran domestik yang sudah eksis sejak 1992 dan resmi listing di Bursa sejak 2012. Bisnis utamanya adalah sewa kapal jenis tunda, tongkang, dan kapal pengangkut material industri. Dari laporan keuangan konsolidasian per Maret 2025, NELY memiliki struktur grup sederhana namun cukup aktif, ada entitas anak seperti PT PHHG yang memiliki kapal dan beroperasi di jasa maritim, PT NGK yang baru disuntik modal untuk ekspansi spare-part, serta satu entitas luar negeri di Singapura (PNDP-SG) sebagai kaki tangan distribusi internasional. Upgrade skill https://cutt.ly/Ve3nZHZf

Kepemilikan saham mayoritas dikuasai PSP tunggal, PT Haskojaya Abadi, sebesar 85 persen. Sisanya dimiliki publik dan karyawan terafiliasi. Grup ini sepenuhnya terkonsentrasi dalam lingkup bisnis maritim dan logistik.

Secara model bisnis, NELY menyewakan armada kapalnya ke klien-klien besar seperti RAPP (pulp) dan Kasih Coal (batubara), dengan struktur kontrak sewa campuran antara time charter dan voyage charter. Tidak ada recurring revenue jangka panjang dalam bentuk kontrak multi-tahun, jadi revenue tetap bergantung pada keberlanjutan pesanan dan kekuatan tarif sewa spot.

Mayoritas pendapatan kuartal I 2025 (67 persen) hanya berasal dari dua pelanggan besar. Di sisi vendor, sebagian kebutuhan BBM dan servis kapal ternyata disuplai oleh pihak-pihak berelasi seperti PT Haskojaya atau anak usaha lain dalam grup. Ini membuat transaksi operasional cukup tertutup dan rawan konflik kepentingan jika tidak diaudit dengan ketat. Upgrade skill https://cutt.ly/ge3LaGFx

Angka revenue Q1 2025 tercatat 114,17 miliar, naik 8,3 persen yoy. Tapi di balik pertumbuhan pendapatan itu, cost of goods sold (COGS) malah meledak 70,4 persen ke 74,5 miliar, yang bikin margin kotor turun ke 34,7 persen. Laba bersih tetap positif 27,63 miliar, meski tergerus 46,2 persen yoy. Margin bersih yang masih 24 persen ini sebetulnya kuat secara akuntansi. Tapi pertanyaannya, apakah laba itu didukung oleh arus kas yang sehat? Jawabannya tidak. Arus kas operasi (CFO) justru negatif di entitas induk (–77,53 miliar) dan hanya positif 25,33 miliar secara konsolidasian. Dengan kata lain, laba besar tapi uangnya tidak masuk. Ini red flag pertama.

Masuk lebih dalam ke neraca, kita lihat aset perusahaan naik signifikan jadi 1,18 triliun, tapi bukan karena pertumbuhan organik. Lonjakan berasal dari pembayaran uang muka pembelian kapal baru yang naik tajam ke 183,17 miliar. Artinya dalam tiga bulan saja, NELY mengalirkan uang dalam jumlah jumbo ke belanja aset tetap, padahal sumber dananya bukan dari arus kas, melainkan dari kas cadangan tahun lalu dan utang bank tambahan. Cash out 196,63 miliar buat capex hanya ditopang oleh CFO 25,33 miliar. Ini menghasilkan rasio capex-to-CFO sampai 7,8 kali, yang terlalu ekstrem bahkan untuk emiten pelayaran ekspansif. Upgrade skill https://cutt.ly/Ve3nZHZf

Risiko likuiditas langsung terasa. Saldo kas anjlok dari 173,22 miliar ke hanya 24,61 miliar (–72,8 persen) dalam waktu tiga bulan. Saat yang sama, total utang berbunga malah naik ke 172,09 miliar. Maka rasio kas terhadap utang hanya 0,14, terlalu tipis. Kas terhadap current debt masih aman (1,1 kali), tapi ini hanya sementara. Kalau kapal baru belum menghasilkan revenue dalam 1 atau 2 kuartal, tekanan likuiditas bisa langsung memaksa manajemen untuk tarik utang baru, cari pinjaman bridging, atau bahkan jual aset.

Masalah lain ada di modal kerja. Piutang usaha 61,25 miliar (54 persen revenue) dengan cadangan kerugian hanya 3,9 persen. Idealnya piutang di bawah 30 persen revenue. DSO diperkirakan hampir 2 bulan. Persediaan pun gendut, 59,62 miliar atau 80 persen dari COGS, tinggi untuk bisnis pelayaran. Dana nganggur terlalu banyak di sparepart dan BBM. Cadangan penurunan nilai persediaan juga nihil, dan nilai asuransinya cuma 5 persen dari nilai tercatat. Artinya rawan hangus jika ada kecelakaan atau kebakaran.

Ada juga mismatch tenor kas keluar. Pembayaran pemasok 81,47 miliar vs kas masuk 127,23 miliar. Jadi meskipun kelihatan arus kas dari pelanggan besar, itu tidak cukup nutup kecepatan kas keluar. Beban bunga 3,08 miliar (11 persen dari laba operasi) dan pajak 1,13 miliar sudah menggerus margin. Akumulasi semua ini membuat free cash flow (FCF) negatif 171,30 miliar, hampir sama besar dengan utang berbunga. Rasio FCF-to-debt = –1, artinya setiap rupiah utang tidak didukung cash generation. Upgrade skill https://cutt.ly/Ve3nZHZf

Secara bisnis dan operasional, NELY punya posisi pasar yang solid dan klien besar. Tapi dari sisi keuangan, terlalu banyak mismatch. Laba besar, tapi CFO kecil. Revenue naik, tapi piutang bengkak. Kas masuk bagus, tapi langsung habis buat capex sebelum hasilnya kelihatan. Di atas kertas terlihat kinclong, tapi arus kasnya bising.

Margin laba masih kuat, utang belum terlalu berat, dan masih ada pelanggan yang repeat. Tapi kalau dalam 2 atau 3 kuartal ke depan kapal baru tidak menyumbang revenue, semua leverage ini akan berubah jadi tekanan. Manajemen harus bisa kendalikan modal kerja dan batasi ekspansi supaya arus kas bisa catch-up. Upgrade skill https://cutt.ly/Ve3nZHZf

Saat ini harga 384 rupiah setara PBV 0,97. PER trailing 8 kali, EV per EBITDA sekitar 4,9 kali. Ini relatif murah dibanding pelayaran lain, yang PER-nya bisa 10 sampai 12 kali dan EV per EBITDA 6 sampai 8 kali. Kalau kondisi membaik, piutang turun ke 30 persen revenue, capex berhenti, dan CFO kembali ke level 80 miliar setahun, maka valuasi bisa rerate ke PER 10. Harga saham bisa naik ke 550 sampai 600. Tapi jika yang terjadi sebaliknya, piutang tak tertagih, capex gagal, dan kas makin tipis, valuasi akan direvisi turun ke zona value trap di bawah 300, mendekati low 3 tahunnya.

NELY ini kapal bagus tapi sedang kelebihan muatan. Harapan investor adalah kapal baru segera jalan dan bayar balik investasinya dalam 6 sampai 9 bulan. Kalau itu kejadian, maka upside terbuka lebar. Tapi kalau tidak, yang ada investor cuma duduk di dek, nonton kas makin habis, dan siap-siap dilempar sekoci. Upgrade skill https://cutt.ly/ge3LaGFx

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10