IPO $PSAT Bagus?

Request salah satu user Stockbit di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

PT Pancaran Samudera Transport Tbk (PSAT) adalah anak usaha Grup Pancaran yang dibentuk pada 10 Desember 2007 dan resmi beroperasi sejak awal 2008. Perusahaan ini awalnya fokus di bisnis tug & barge untuk angkutan batubara, namun perlahan-lahan memperluas segmen ke muatan dry bulk seperti pupuk, nikel, batu split, dan logistik proyek industri. Upgrade skill https://cutt.ly/Ve3nZHZf

PSAT bukan pemain baru, tapi baru akan masuk ke Bursa Efek Indonesia melalui IPO pada 8 Juli 2025. Mereka menawarkan maksimal 222 juta saham baru (15% post-IPO) di harga kisaran Rp850 sampai Rp900 per saham dengan target dana Rp200 miliar. Yang bikin menarik, 87% dana IPO sudah ditetapkan untuk beli dua kapal bulk carrier masing-masing 50.000 DWT, yaitu Pancaran Glory dan Pancaran Victory. Sisanya akan dipakai untuk modal kerja dan biaya emisi. Jadi ini bukan IPO cari dana dulu baru mikir, tapi sudah ada roadmap ekspansi yang konkret.

Di balik PSAT, ada nama Susanto sebagai ultimate beneficial owner yang mengendalikan dua entitas besar, yaitu PT Profitama Hasil Indah (71%) dan PT Surya Mitra Pancaran (29%). Lewat dua entitas inilah dia menguasai 100% PSAT pra-IPO. Susanto juga menjabat sebagai Direktur Utama PSAT dan sudah 20 tahun mengelola lini logistik darat-laut Grup Pancaran. Dibalik layar ada nama Darwis dan Joni. Direktur keuangan PSAT adalah Wendi Arifin, alumni UI dan eks CFO Pancaran Maritim. Dewan komisaris dipimpin Olivia Djoharsjah, lulusan Greenwich School of Management, dan Mardiman Sane sebagai komisaris independen yang merupakan akademisi hukum bisnis. Ini Mardiman baru diangkat jadi Komisaris 8 Mei 2025. Komisaris untuk lancar IPO.

Model bisnis PSAT cukup terintegrasi. Di sisi hulu mereka punya galangan sendiri lewat anak usaha Pancaran Shipyard (PSS) yang melayani perawatan dan docking kapal milik grup. Di lini operasional inti, mereka menjalankan angkutan laut baik sistem spot maupun time charter. Di hilir, pelanggan mereka terdiri dari pemain besar seperti Kideco, Bahtera Adhiguna (anak usaha PLN), Vale Indonesia $INCO, dan Dian Ciptamas. Empat pelanggan ini menyumbang 51% revenue 2024. Mereka juga mencatat bahwa 84% pendapatan 2024 berasal dari jasa pengangkutan dan 16% dari galangan kapal. Pendapatan dari pihak berelasi seperti PMT dan PSS hanya sekitar 0,2% yang cukup kecil dan belum tergolong rawan manipulasi. Upgrade skill https://cutt.ly/ge3LaGFx

Sekarang masuk ke laporan keuangannya per 31 Desember 2024. Pendapatan turun sedikit dari Rp1.024 triliun menjadi Rp980 miliar (turun 4%). Beban pokok juga turun 5% dari Rp687 miliar ke Rp652 miliar. Laba bersih tahun berjalan masih lumayan di Rp243 miliar (turun 8%) dengan net margin stabil di kisaran 24,8%. Tapi yang paling mencolok adalah cash flow dari operasi (CFO) tetap kuat di Rp296 miliar, nyaris sama dengan 2023, artinya konversi laba ke kas masih sangat bagus. Masalahnya, PSAT membayar dividen Rp402 miliar. Itu lebih besar dari laba dan free cash flow-nya. Artinya, mereka bayar dividen dengan cara menyedot kas dan nambah utang. Akibatnya, ekuitas turun 12% dari Rp1.33 triliun ke Rp1.17 triliun. Kas naik dari Rp44 miliar ke Rp186 miliar, tapi utang berbunga juga melonjak dari Rp28 miliar ke Rp196 miliar atau 6,1 kali lipat. Rasio kas terhadap utang berbunga hanya 0,95 kali, artinya kalau cash outflow besar maka posisi likuiditas bisa terganggu.

Rasio lainnya juga perlu diwaspadai. Interest coverage ratio jeblok dari 226 kali ke 17 kali hanya dalam dua tahun. Piutang usaha naik jadi Rp173 miliar dan rasio piutang terhadap revenue jadi 17,7% alias setara 65 hari penagihan, padahal idealnya sektor pelayaran di bawah 45 hari. Persediaan juga cukup tinggi, yaitu Rp131,5 miliar atau 20% dari COGS yang setara 11 minggu, sedangkan idealnya di bawah 8 minggu. Biaya pegawai dan administrasi juga naik 6%, sedangkan pendapatan justru turun 4%. Jadi secara garis besar, efisiensi PSAT sedang menurun. Upgrade skill https://cutt.ly/Ve3nZHZf

Capex 2024 tercatat Rp107 miliar, relatif kecil karena belanja besar disimpan untuk setelah IPO. Capex terhadap CFO berada di angka 0,36 dan itu masih aman. Tapi rencana pembelian dua kapal 50.000 DWT itu akan butuh dana tambahan, entah dari kas IPO atau utang lagi. Dan karena ini dibeli dari entitas afiliasi yaitu PMT, walaupun sudah ada valuasi pihak independen, tetap ada potensi bias harga. Ini harus dicermati betul.

Dari semua ini, kelebihan PSAT antara lain:

1. Cashflow operasi kuat karena CFO margin 30% dari revenue adalah angka sangat baik

2. Repeat business dan diversifikasi muatan dengan pendapatan dari pelanggan top yang stabil dan tidak tergantung pada satu komoditas saja

3. Integrasi vertikal karena punya shipyard sendiri memperkuat kontrol biaya

4. Pendanaan IPO jelas karena rencana beli kapal sudah konkret dan bukan asal minta duit

5. Utang masih dalam batas karena DER masih di bawah 1 kali dan ada covenant yang jaga disiplin

Tapi kekurangannya juga cukup menonjol:

1. Dividen berlebihan karena Rp402 miliar dibayarkan di saat laba cuma Rp243 miliar. Ini dividen gede sebelum IPO bisa jadi tanda pengosongan kas sebelum IPO. Katanya itu buat bayar gaji direktur dan komisaris yang selama bertahun-tahun ndak dapat gaji. Gajinya dibayar pakai dividen. Bisa baca di prospektus. Upgrade skill https://cutt.ly/Ve3nZHZf

2. Kenaikan utang tajam dari Rp28 miliar ke Rp196 miliar hanya dalam setahun

3. Margin menurun karena beban pegawai dan operasional naik di tengah revenue turun

4. Risiko pembelian afiliasi karena dua kapal akan dibeli dari perusahaan dalam grup sehingga ada potensi harga tidak wajar

5. Utilisasi masa depan belum terbukti karena kapal baru belum menghasilkan revenue saat ini tapi sudah membebani balance sheet

Kekurangannya bisa ditutup oleh kelebihannya kalau manajemen sadar dan berubah. Kalau payout ratio dipangkas ke level rasional yaitu maksimal 50% laba, kas bisa terjaga dan perusahaan tidak perlu menambah utang. Kalau dua kapal baru mulai beroperasi penuh di 2026 dan utilisasinya bagus di atas 85%, revenue bisa naik 30% dan laba bersih bisa tembus Rp300 miliar. Kalau PSAT disiplin menjaga DER di bawah 1 kali, valuasi ideal bisa dicapai. Upgrade skill https://cutt.ly/Ve3nZHZf

Valuasi ideal PSAT menurut saya ada di kisaran Rp2.4 triliun, yaitu P/E 8 kali dari proyeksi laba Rp300 miliar. Tapi kalau semua syarat itu tidak terpenuhi, misalnya proyek molor, freight rate anjlok, dan dividen tetap jumbo, maka valuasi akan nyangkut di Rp1.2 triliun atau bahkan lebih rendah. Investor bisa menilai saham ini sebagai value trap, kelihatan murah tapi terus-menerus menggerus modal.

Hidden gems-nya ada dua. Pertama, shipyard PSS yang margin-nya jauh lebih tebal dari bisnis utamanya. Kalau kelak dipisah atau IPO sendiri, nilai grup bisa naik. Kedua, proyek galangan baru senilai Rp72 miliar akan rampung kuartal ketiga 2025. Begitu jalan, efisiensi docking dan perawatan bisa meningkat signifikan.

Potensi value trap muncul dari kombinasi payout berlebihan, leverage tinggi, dan capex besar tanpa cash buffer yang cukup. Jika PSAT tidak segera menyeimbangkan agresi ekspansi dengan disiplin cashflow dan rasionalisasi dividen, maka valuasi pasar bisa terus-menerus di bawah book value. Upgrade skill https://cutt.ly/Ve3nZHZf

Intinya, PSAT bukan perusahaan buruk tapi belum tentu layak disebut top-tier. Mereka punya potensi besar lewat ekspansi dan efisiensi vertikal, tapi juga mengandung risiko tinggi kalau manajemennya tidak disiplin. Sebagai investor, harapan terbaik adalah manajemen memilih nabung dulu, ekspansi jalan sesuai rencana, dan dividen disesuaikan. Kalau semua itu terwujud, PSAT bisa jadi kapal besar yang menjanjikan. Tapi kalau tidak, maka investor hanya bisa pasrah jadi penumpang gelap yang terbawa arus utang dan dividen terlalu dini.

Pada akhirnya semua tergantung bandar. Saham IPO begini, tinggal ikut, ARA, jual, move on. Tidak usah pakai perasaan.

Prinsip sederhana

Tidak ARA Lock = bandar kere = jual.

ARA Lock berhari - hari = bandar kuat = hold

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

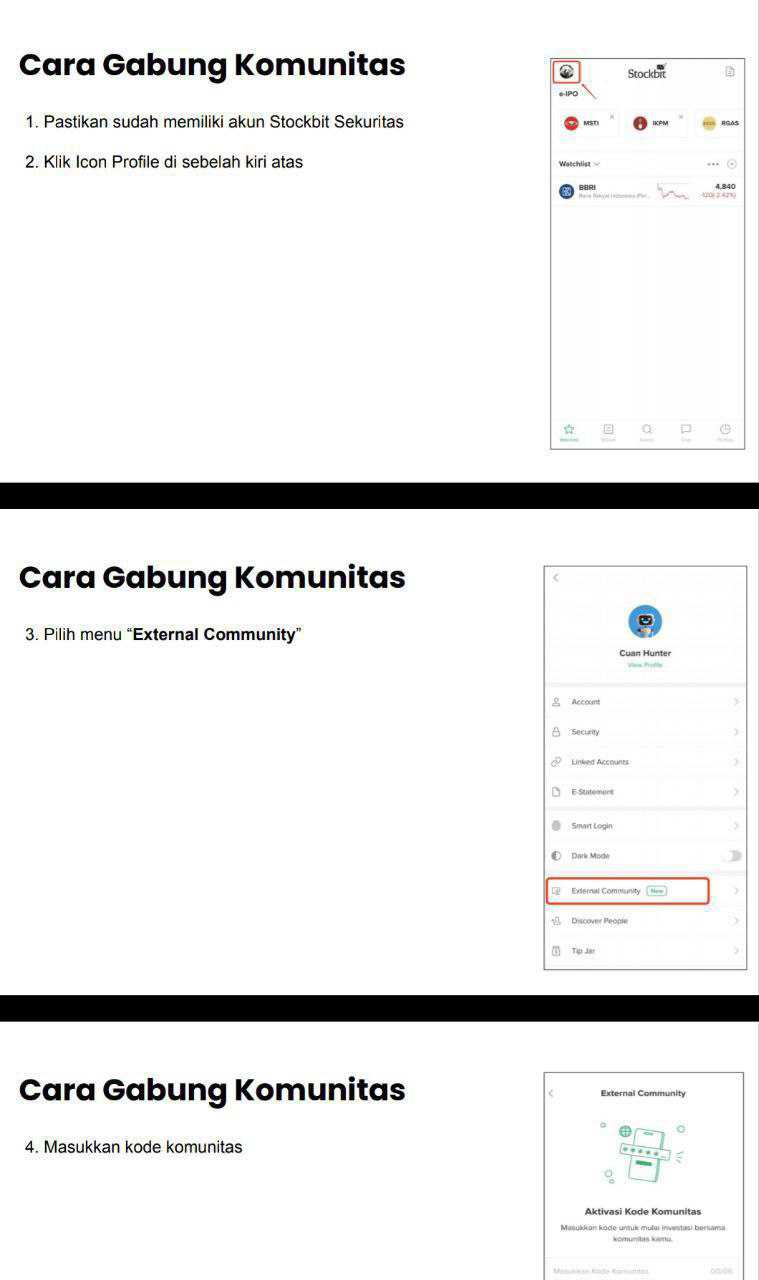

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$CDIA

1/8