$BSML LK Q1 2025: Persija

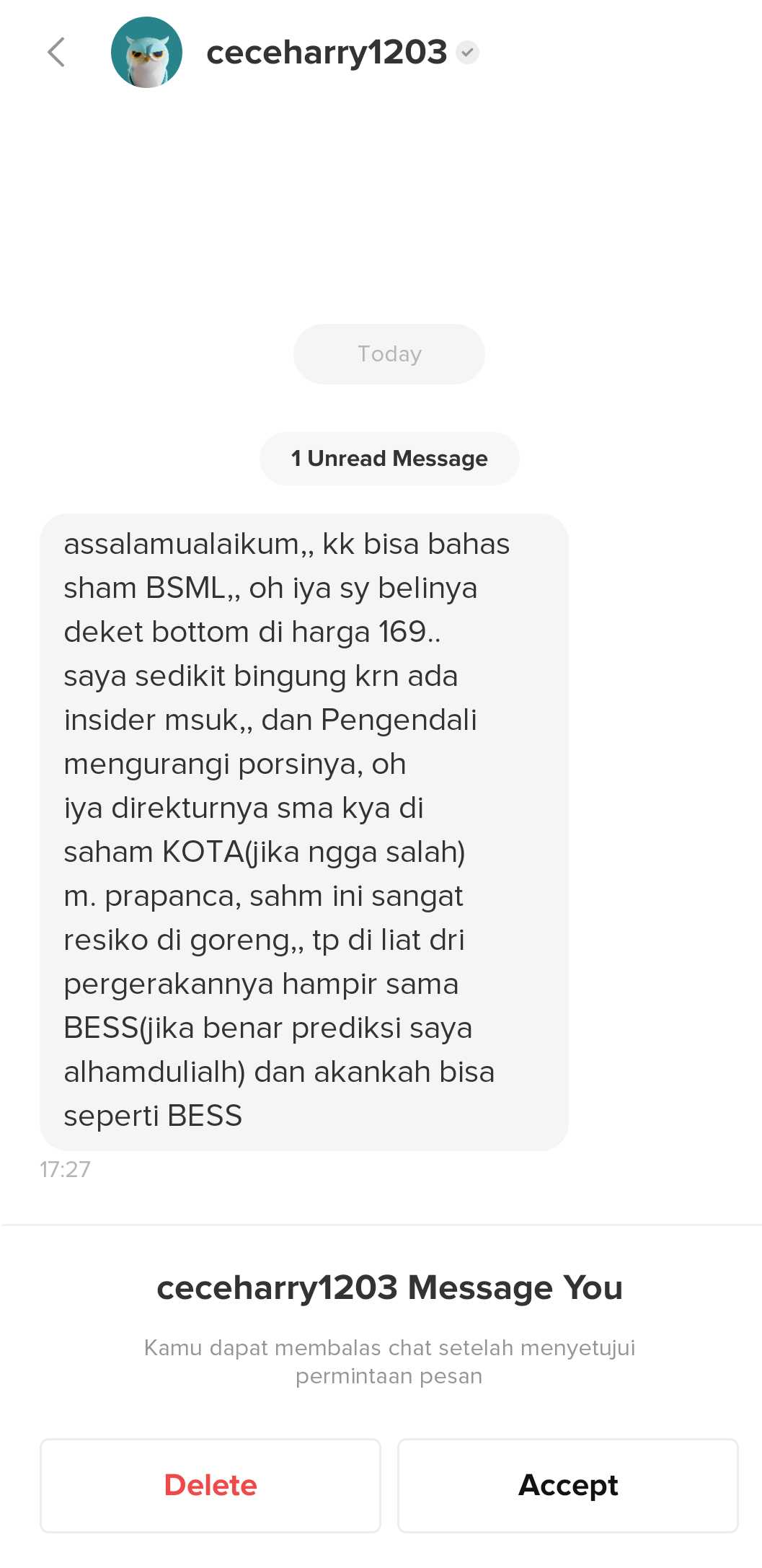

Request salah satu user Stockbit bukan di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Pertanyaan dari user bernama ceceharry1203 ini sebenarnya cukup mewakili kegelisahan klasik investor ritel, beli saham mikro di harga yang dirasa bottom (169), tapi dibarengi rasa bingung karena ada sinyal-sinyal bertolak belakang. Di satu sisi katanya ada insider masuk, tapi di sisi lain pengendali justru mengurangi porsi. Lalu muncul nama Mohamad Prapanca, tokoh yang juga muncul di emiten kecil lain seperti $KOTA dan pernah jadi direktur Persija, dan puncaknya muncul pertanyaan pamungkas, apakah BSML bisa jadi seperti $BESS.

Pertama, kita mulai dari jantungnya, bisnis dan angka. BSML alias PT Bintang Samudera Mandiri Lines Tbk ini bukan emiten besar, dan nggak pernah berniat kelihatan mewah. Bisnisnya sederhana, punya 8 tugboat dan 7 tongkang yang disewakan ke perusahaan tambang. Mayoritas kliennya berasal dari Kalimantan, termasuk PT Pelita Batulicin Bersujud. Di tahun lalu, pendapatan mereka sempat tembus Rp58 miliar kuartalan. Tapi Q1 2025 ini, pendapatannya cuma Rp31,05 miliar, ambles 46 persen YoY. Penyebabnya simpel, segmen trading BBM yang biasanya jadi pendongkrak pendapatan sedang mati suri. Upgrade skill https://cutt.ly/Ve3nZHZf

Meski top line menyusut, margin kotor justru naik dari 21,62 persen jadi 27,26 persen. Jadi kapal masih jalan, bahan bakar lebih murah, crew digaji, dan BSML masih untung. Tapi laba bersihnya turun drastis, tinggal Rp1,30 miliar (minus 70 persen). Itu pun belum mencerminkan uang beneran, karena cash flow operasinya negatif Rp4,45 miliar. Tahun lalu, masih positif Rp8,87 miliar.

Ke mana uangnya? Habis buat bayar vendor, docking, pajak, dan bunga utang. Sementara piutang naik ke Rp18,29 miliar dan persediaan nongol Rp1,55 miliar. Artinya, ada duit yang nyangkut, entah di pelanggan tambang yang bayarnya lambat atau di tangki solar di gudang. Inilah kenapa laba akuntansi belum tentu sama dengan arus kas, BSML kelihatan untung, tapi kasnya bocor.

Untuk nutup bolong ini, manajemen akhirnya buka brankas restricted cash senilai Rp12,45 miliar. Duit inilah yang bikin laporan arus kas investasi tiba-tiba positif, bukan karena mereka jual kapal atau dapat proyek besar. Di sisi pendanaan, BSML tetap harus bayar cicilan bank Rp15,07 miliar, tapi juga menarik utang baru Rp5,75 miliar dari pihak ketiga. Kas akhir hanya Rp1,19 miliar, padahal dalam 12 bulan ke depan mereka harus bayar utang jangka pendek Rp27,75 miliar.

Secara neraca, total aset Rp238 miliar, 77 persen berbentuk fixed asset (kapal dan perlengkapannya). Artinya, aset-aset itu tidak likuid. Total utang bunga Rp67 miliar, dan hampir 40 persen jatuh tempo dalam setahun. Ekuitas Rp130 miliar, jadi secara leverage masih aman di atas kertas. Tapi ingat, leverage bukan masalah selama arus kas lancar. Begitu cash flow mandek, utang jangka pendek bisa jadi mimpi buruk.

Dari sisi struktur bisnis, BSML cuma punya dua segmen, shipping (charter kapal) dan trading BBM. Kuartal ini, segmen BBM vakum. Jadi semua pendapatan dan laba datang dari sewa kapal. Masalahnya, bisnis charter itu marginnya bagus tapi sensitif terhadap dua hal, utilisasi armada dan harga bunker. Sekali kapal mangkrak atau harga BBM naik, margin langsung keok. Upgrade skill https://cutt.ly/ge3LaGFx

Model bisnisnya juga nggak kompleks. Mereka beli BBM ke supplier lokal (terkadang ke anak usaha BSMP), lalu sewa kapal ke klien tambang. Kontrak bisa cash atau bayar tempo 30-60 hari, makanya piutang numpuk. Risiko utamanya ada di dua titik, harga solar dan kemampuan bayar pelanggan tambang, yang notabene cash flow-nya sangat tergantung harga komoditas. Kalau harga batubara turun, klien nunggak, piutang macet, kapal nganggur. Domino effect.

Struktur kepemilikan masih dipegang PT Goldfive sebesar 45,69 persen. Anak usaha BSMP yang ngurus BBM, asetnya cuma Rp1,29 miliar, alias gak relevan secara profitabilitas. Utang ke pemegang saham cuma Rp2 miliar, di bawah 2 persen total liabilitas. Jadi sejauh ini, belum ada tanda milking atau penyedotan dana oleh pemilik mayoritas. Jumlah karyawan 22 orang, gaji total Rp420 juta. Efisien. Struktur ini ramping dan tidak ada indikasi kongkalikong SPV atau gurita tak terlihat.

Masuk ke yang bikin ritel gatal, insider masuk tapi pengendali keluar. Ini sinyal paling membingungkan. Karena secara teori, jika perusahaan sedang dalam prospek bagus, pengendali biasanya nambah porsi. Tapi di sini, PT Goldfive justru ngurangin kepemilikan. Di sisi lain, muncul rumor atau data yang menyebut adanya insider yang justru masuk. Ini bisa jadi karena:

(1) ada pihak internal baru yang sedang akumulasi untuk digoreng

(2) atau justru distribusi halus yang ditopeng pakai narasi manis

Dan sekarang mari bahas nama besar yang ikut disebut, Mohamad Prapanca. Ia adalah Komisaris Utama BSML dan Direktur Utama KOTA. Nama ini dikenal di kalangan investor ritel karena sering muncul di saham-saham kecil yang gerakannya berkarakter. Apakah dia punya skandal. Tidak. Secara hukum dan etik, bersih. Tapi kehadiran satu tokoh di dua saham kecil bikin investor curiga, apakah ada koneksi strategi, apakah ini proyek paralel. Tidak bisa dibuktikan, tapi logika asumsi investor ritel tidak salah untuk tetap curiga. Upgrade skill https://cutt.ly/Ve3nZHZf

Sekarang bandingkan dengan BESS. Sama-sama pelayaran, sama-sama kecil, sama-sama sempat rame. Tapi bedanya, BESS itu meledak bukan karena narasi doang. Kuartal I 2025, mereka catat pendapatan Rp103 miliar, laba bersih Rp44 miliar, margin laba bersih 42 persen, dan EBITDA gede. BSML, pendapatan Rp31 miliar, laba bersih Rp1,3 miliar, margin laba bersih 4 persen. Kapitalisasi pasar BESS sekarang Rp4 triliun. BSML baru Rp300-an miliar.

Valuasi, BSML PER 60x, PBV 2,4x. BESS PER 40-50x, PBV kisaran 1,5x. Artinya BSML lebih mahal dari BESS padahal secara fundamental jauh lebih lemah. Jadi kalau kamu beli BSML dengan harapan jadi kayak BESS, itu berarti kamu beli harapan, bukan data. Bisa naik. Bisa. Tapi alasannya bukan laporan keuangan. Alasan satu-satunya adalah kalau bandarnya niat mainin. Upgrade skill https://cutt.ly/Ve3nZHZf

Dan di sinilah kebenaran pahit pasar

Laporan keuangan gak bisa goreng saham

EPS gak bisa naikin harga sendiri

Yang bisa beli saham dalam jumlah besar dan pompa harga adalah bandar

Bandar bisa akumulasi diam-diam, naikin sedikit demi sedikit, lalu lempar narasi ke forum. Setelah ritel masuk, distribusi dimulai. Kalau gak ada bandar, saham kayak BSML akan jalan kayak kapal nelayan yang kehabisan solar, diam, goyang, dan akhirnya ngambang di tempat. Jadi jawabannya untuk user ceceharry1203

BSML bisa jadi seperti BESS hanya kalau bandarnya niat. Bukan karena laporan keuangan. Bukan karena direktur atau komisaris. Tapi karena ada dana besar yang siap pompakan harga.

Apa yang perlu ditunggu?

1. Arus kas operasi balik ke positif

2. Segmen trading BBM aktif lagi

3. Bunga ditekan lewat refinancing

4. Ada aksi korporasi, akumulasi publik, atau sentimen positif

Kalau itu kejadian, valuasi bisa masuk akal. Kalau enggak, BSML akan makin mahal secara metrik dan makin dekat ke value trap. Dan seperti kapal tua di pelabuhan, dia akan tetap diam sampai ada yang pegang kemudi. Upgrade skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10