$ASGR LK Q1 2025: Anak $ASII yang Lebih Berguna dari $ACST

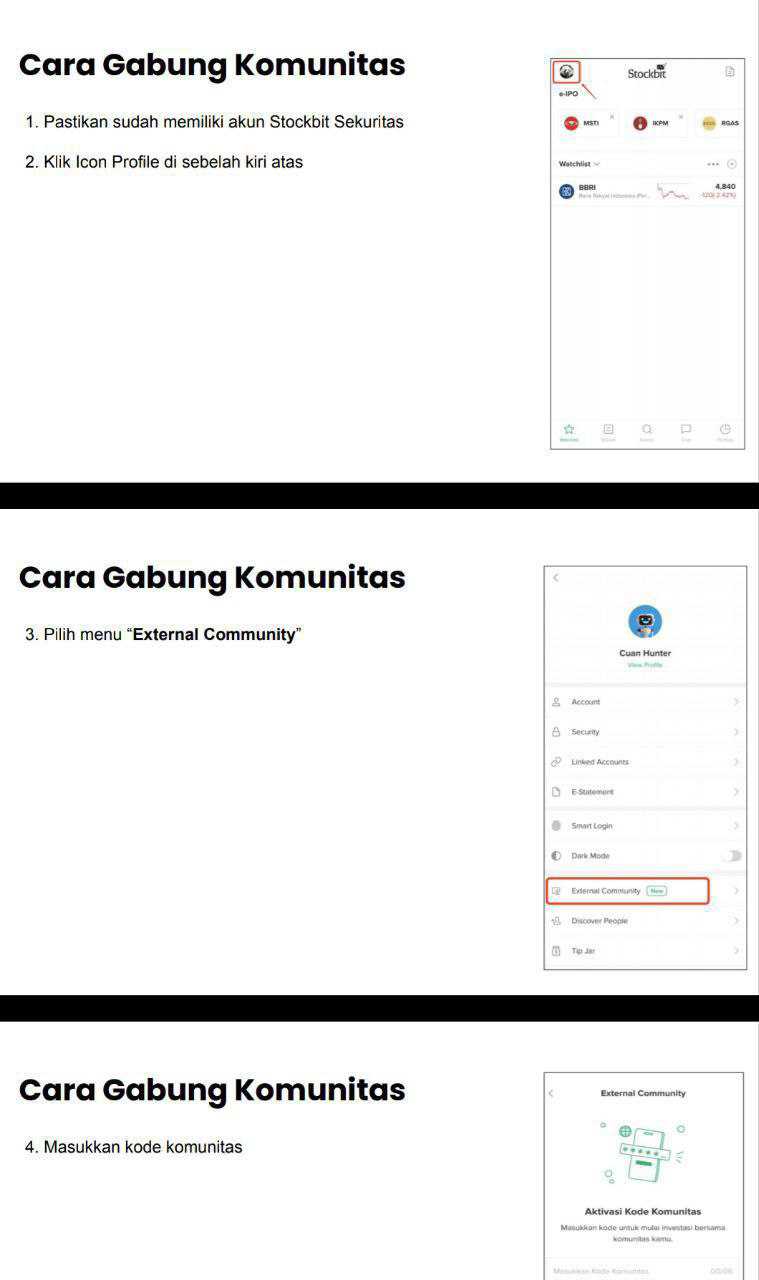

Request salah satu member user Stockbit di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Kalau ASGR ini kita ibaratkan sebagai warung teknologi modern, maka dia bukan cuma jualan printer dan server doang, tapi juga sewa alatnya, kasih jasa perawatan, bantu kelola cloud, sampai bikin dokumen korporat skala massal. Canggih? Jelas. Tapi meskipun tampilannya seperti bisnis yang terstruktur dan elegan, laporan keuangan terbarunya di Q1 2025 justru ngasih gambaran kayak warung bakso Pak Toto yang penuh pelanggan tapi uangnya belum nyampe ke laci kasir. Semua kelihatan ramai, tapi dompetnya belum ikut rame. Upgrade skill https://cutt.ly/Ve3nZHZf

Pendapatan ASGR naik 18% YoY jadi Rp721 M. Ini lumayan. Tapi kalau dilihat lebih dalam, yang naik tajam adalah segmen IT Solution, tembus 103% pertumbuhan. Tapi margin kotor IT cuma 10%. Sementara tulang punggung tetap Document Solution, mesin printer sewa plus jasa cetak, yang kasih gross margin 34%, dan menyumbang mayoritas laba usaha. Artinya, mesin lama masih jadi sapi perah, sementara si anak muda IT Solution masih dalam fase bakar modal untuk tarik pasar. Office Services makin kempes, turun 20%, kayak bisnis sablonan kecil yang kalah sama printing digital.

Laba usaha tembus Rp47 M, naik 65%. Ini bagus, terutama karena mereka berhasil memangkas beban pegawai dan ongkos operasional. Tapi ada catatan penting yaitu sekitar Rp15,7 M laba bersih justru datang dari bunga deposito. Ini bukan laba operasional, tapi lebih ke hasil dari duit nganggur yang diparkir di deposito time deposit yang bunganya masih lumayan karena suku bunga tinggi. Kalau ini kayak Pak BudiDolDol bin Judd Old yang habis dapat warisan koperasi merah ijo dari Kamboja, trus bukannya diputar buat dagang sabung ghoib, malah ditaruh di deposito dan hidup dari bunga. Aman, tapi nggak sustainable.

Bagian yang bikin was was kita adalah cashflow-nya negatif. Arus kas dari aktivitas operasi (CFO) minus Rp30,6 M. Padahal laba bersih Rp47,1 M. Jadi ini kayak Pak Toto yang jualan bakso rame, semua pelanggan bilang, nanti transfer ya, Pak, tapi di akhir bulan dia tetap gak bisa bayar tukang daging karena uangnya belum masuk. Penyebab utamanya? Aset kontrak melonjak 70% ke Rp121 M. Jadi, proyek-proyek yang dikerjakan (terutama dari sesama grup Astra) sudah diakui sebagai pendapatan, tapi uangnya belum dibayar. Sementara liabilitas kontrak malah turun, artinya jumlah kewajiban yang belum diberikan layanan justru menyusut. Ini jelas bikin mismatch antara profit dan cash. Tambah lagi, pembayaran ke supplier Rp541 M dan payroll Rp184 M, ya jelas kasnya bocor. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau kita bedah model bisnisnya dari hulu ke hilir, ASGR ini dapet barang dari vendor luar negeri seperti printer, server, dan barang-barang ICT, dari Jepang dan AS, jelas ekspor-import. Artinya mereka kena risiko mata uang asing, terutama JPY dan USD. Sisi tengahnya, mereka kemas jadi layanan sewa printer, IT solution, dan jasa cetak. Sisi hilirnya, mereka jual ke klien korporat, dan hampir 45% dari omzetnya datang dari sesama Grup Astra. Ini seperti Pak Toto jualan bakso di komplek keluarga besar sendiri, omzetnya naik, tapi semua saudaranya ngomong, utang dulu ya.

Dan masalahnya bukan cuma revenue dari pihak berelasi, tapi juga piutang. Rp154 M piutang dari grup, dan 41% dari total piutang berasal dari pihak berelasi. Bahkan kontrak aset juga banyak dari grup, jadi proyek sama keluarga, ngaku untung duluan, tapi duitnya lama masuk. Persis koperasi merah ijo yang kasih pinjaman ke pengurusnya sendiri, laporannya untung, tapi kas kosong.

Tapi dari sisi kekuatan, neraca ASGR luar biasa kokoh. Kas dan setara kas Rp1,58 T, sementara utang jangka pendek total hanya Rp779 M. Utang berbunga? Nggak ada. Paling cuma liabilitas sewa Rp25 M. Jadi dari sisi likuiditas, mereka bisa hidup tenang 3-4 tahun ke depan walau cashflow operasional negatif. Tapi ini hanya bertahan kalau perusahaan tetap hemat dan nggak nekat ekspansi besar tanpa kas masuk. Jangan sampai seperti Pak BudiDolDol yang kehabisan bunga deposito lalu bingung bayar langganan sabung ghoibnya. Upgrade skill https://cutt.ly/Ve3nZHZf

Risiko lain yang harus dicatat adalah kurs. Perubahan USD atau JPY 10% bisa menggoyang laba bersih Rp8-9 M. Mereka memang pasang kontrak lindung nilai 540 juta yen, tapi tetap saja margin tetap rentan kalau yen menguat. Gross margin-nya aja sudah turun 3% dalam setahun terakhir, padahal beban tenaga kerja sudah ditekan. Jadi daya tahan bisnis ini cukup oke, tapi nggak sekuat tembok kalau variabel eksternal seperti kurs dan bunga mulai goyah.

Sebagai investor, harapannya tentu agar manajemen bisa benahi sisi penagihan. Proyek boleh banyak, tapi harus bisa tarik duit cepat. ASGR harus belajar dari warung bakso Pak Toto, jangan terlalu baik sama pelanggan yang suka bilang, nanti-nanti bayarnya, karena meski omzet naik, uang di tangan tetap kering.

Harapan lainnya adalah uang kas Rp1,58 T bisa dimanfaatkan buat sesuatu yang produktif, entah ekspansi ke luar Grup Astra, buyback, atau dividen lebih besar. Kalau harapan ini terwujud, maka valuasi saham bisa rerating. Saat ini harga saham 905, itu setara hanya 0,46x dari kas per saham. Artinya, kalau manajemen bisa ubah kas nganggur jadi mesin laba baru, harga saham bisa naik drastis.

Tapi kalau harapannya gagal? Kalau penagihan tetap lambat, kontrak tetap di keluarga sendiri, dan kas cuma nganggur tanpa diputar? Maka laporan laba akan tetap bagus di permukaan, tapi tidak pernah benar-benar realized di kas. Dan ketika bunga deposito turun atau grup mulai retrench proyek internal, ASGR bisa mendadak terlihat keropos. Seperti warung bakso Pak Toto yang tampak ramai dari luar tapi tidak punya uang belanja bahan baku minggu depan. Upgrade skill https://cutt.ly/ge3LaGFx

Jadi ASGR ini memiliki bisnis yang sehat secara struktur, tapi kualitas labanya masih belum cash-based. Laporan keuangan bagus di kertas, tapi belum sepenuhnya hidup di kenyataan. Investor harus tetap hati-hati, bukan cuma lihat profit, tapi cek juga, apakah uangnya masuk gak? Karena dalam bisnis, yang dibelanjain itu bukan profit, tapi cash. Dan selama cash belum menyusul profit, ya sama saja kayak sabung ghoib Pak BudiDolDol yang cuma rame narasinya, tapi kenyataan bisa beda cerita.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10